147

29

六大行停售5年期大额存单后,这款年金险成“挪储新选择”!

2025-12-18 15:29:34

0点赞

0收藏

0评论

近期财联社一则消息引发热议:国有六大行全面停售5年期大额存单,目前在售的3年期产品利率仅1.55%,1-2年期更是低至1.2%。不少人感慨“钱越来越难存”,纷纷寻找安全又能稳定增值的替代方案。

而中国人保近期推出的民享盈年金保险,凭借“第5年领钱、高现价、满期返本金”的特点,成了低利率时代的“挪储新宠”。今天就从产品形态、利益表现、核心优势三个维度,带大家看清这款产品到底值不值得选。

一、产品基础:A/B两款3个计划,适配不同需求

民享盈年金保险由人保寿险承保,是一款典型的快返年金险,核心特点是“领钱早、利益稳”。产品分为A款(保至80岁/保至105岁)和B款(保至105岁),3个计划的投保规则和保障责任各有侧重,具体如下:

1. 投保规则:宽松到“无门槛”

1. 年龄覆盖广:出生满28天-70周岁可投,上至70岁老人补充养老金,下至满月宝宝存“成长金”,全年龄段需求都能满足;

2. 交费灵活选:A款支持趸交(一次性交清)、3年交、5年交、10年交(适合想拉长交费期的人群);B款仅支持趸交、3年交、5年交(适合资金充裕者);

3. 门槛超友好:期交最低5000元起投,普通家庭轻松入手;最高可投500万,且无健康告知,高净值人群做大额资金规划也无压力;

4. 投保无限制:无健康告知(高血压、糖尿病等亚健康人群可投)、无职业限制(高危职业也能买),全国可投,几乎没有投保门槛。

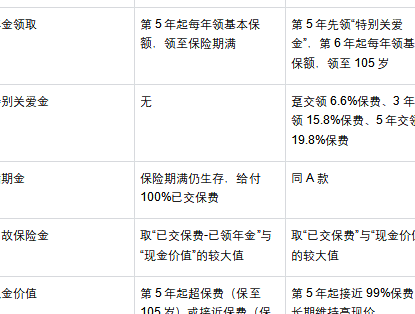

2. 保障责任:四笔钱守护,利益清晰

无论是哪款计划,都能为投保人提供“活着领钱、身故赔钱、退保退现价、满期返本金”四笔核心利益,具体差异如下:

二、利益实测:3个案例告诉你,到底能领多少钱?

光看规则不够直观,我们以“40岁女性,趸交100万”为例,分别测算3个计划的实际利益,看看不同需求该怎么选:

1. A款(保至105岁):终身现金流,适合保守型

1. 年金领取:第5年(45岁)起,每年领2.1万,一直领到104岁。60岁累计领33.6万,90岁累计领96.6万(接近保费),104岁累计领117.6万(超保费17.6万);

2. 现金价值:第5年现价达102.9万(超保费,5年回本),之后终身维持在100万以上,退保几乎无损失;

3. 满期金:105岁期满时,一次性领回100万保费;

4. 适配人群:想给退休生活添一份“终身稳定收入”,或做遗产规划的人群。

2. A款(保至80岁):领取更高,适合中期规划

1. 年金领取:第5年(45岁)起,每年领2.16万(比保至105岁多600元),领到79岁。79岁累计领75.6万(接近保费);

2. 现金价值:第5年现价102.8万(5年回本),之后长期维持高现价,直到满期;

3. 满期金:80岁期满领回100万保费;

4. 适配人群:计划60岁退休后用这笔钱改善生活,或想“中期领高收益、到期拿回本金”的人群。

3. B款(保至105岁):前期多领,适合即时需求

1. 年金领取:第5年(45岁)先领6.6万特别关爱金(相当于前5年单利1.32%,超银行定存),第6年起每年领1.98万,领到104岁。104岁累计领123.42万;

2. 现金价值:第5年现价98.9万(接近保费),之后长期稳定在98-99万,退保能拿回99%保费;

3. 满期金:105岁期满领回100万保费;

4. 适配人群:前期有资金需求(如孩子学费、房贷),同时想兼顾终身收益的人群。

三、核心优势:为什么说民享盈是“低利率时代救星”?

除了“领得多、回本快”,民享盈还有三个核心优势,让它在同类产品中脱颖而出:

1. 央企背书,安全性拉满

民享盈由人保寿险承保,背靠中国人保集团——这家成立于1949年的“共和国长子”级央企,连续15年入选《财富》世界500强(2024年排名第158位)。从硬实力来看,人保寿险注册资本257.61亿,总资产超6000亿,全国有超2000家分支机构;从运营稳健性来看,2025年3季度核心偿付能力充足率155.98%、综合偿付能力充足率235.48%(高于监管要求),2025年1-2季度风险评级均为A类(行业优秀水平),完全不用担心“保单赔不起”。

2. 利益100%确定,不受市场波动影响

民享盈的年金领取金额、现金价值、满期金、身故保险金,全部明确写进保险合同,相当于“把收益锁进保险箱”。无论未来利率如何下行、市场如何波动,该领的钱一分不少,满期本金也能100%拿回,安全性堪比国债、大额存单,却能实现更高的长期收益。

3. 投保宽松,全家都能投

不同于部分年金险对年龄、健康、职业的限制,民享盈几乎“零门槛”:70岁老人、亚健康人群、高危职业者都能投,还支持为配偶、子女、父母投保,一家三代的财富规划能“一站式搞定”。无论是给孩子存教育金、给父母加养老金,还是自己做中长期储蓄,都能找到适配的方案。

四、注意事项与总结

需要注意的是,民享盈作为长期财富规划工具,现金价值未超保费前退保会有损失,建议长期持有(至少5年以上),才能充分享受“高领取+满期返本”的优势。同时,投保前需仔细阅读条款,明确领取时间、保障期限等细节,确保产品匹配自身需求。

综合来看,在六大行停售5年期大额存单、利率持续下行的当下,人保民享盈年金保险凭借“央企安全背书、第5年领钱、高现价、满期返本金”的核心优势,成了“安全挪储”的优质选择。如果你正在寻找一款“领钱早、收益稳、门槛低”的产品,无论是做教育金、养老金,还是大额资金配置,民享盈都值得重点考虑。