8

16

大保险公司也出狠招了,青云卫1号少儿重疾险,轻中症都能额外赔!

2022-01-24 12:36:17

2点赞

7收藏

0评论

前几天不是给你们梳理了一下医疗险推荐榜单嘛,后台就有好几个宝妈来问:

小孩子的重疾险有没有推荐的?

那时候好产品还不多,我就建议她们再等等,最近会有新产品上线。

不负众望,今天就来了个重磅级产品 —— 招商仁和的青云卫1号,

保障责任扎实,性价比高,

连轻中症都能额外赔,在少儿重疾险里实属罕见。

关键,青云卫1号重疾获赔后,轻、中症竟然还有机会再赔一次!不像其他产品,重疾赔了,合同就结束了!!

太牛了,

有央企背景的老牌保险公司,果然有两把刷子。

感兴趣的,可以直接问我,一对一详细沟通;

或者跟随我今天的测评文章,耐心看下去,自己做做功课。

01 少儿重疾险重磅级产品

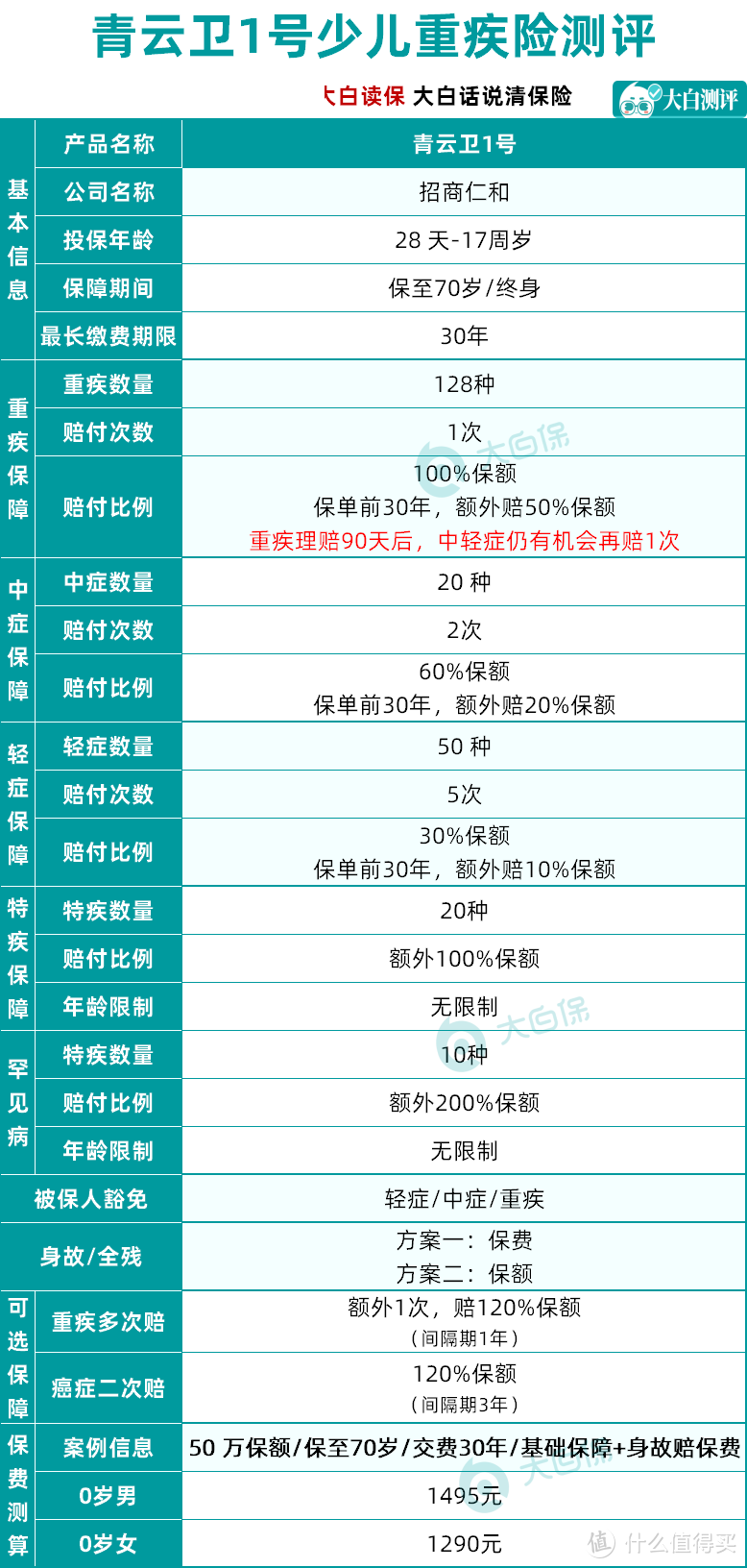

上基本信息。

从测评表中可以看到,

青云卫1号的保障是非常扎实的,而且亮点颇多。

亮点1:重疾赔完,轻中症还能再赔

过去我们看到的重疾险,中轻症是依附于重疾而存在的,

如果重疾赔了,整个合同就结束了;但如果先赔的是中轻症,重疾则继续有效,还可以再赔。

而青云卫1号,

如果重疾赔了,中轻症未达到理赔次数(中症2次,轻症5次),那么在重疾确诊90天后,确诊中、轻症(与之前确诊的重疾不属于同组疾病),就都还可以再赔1次!

可能有些朋友对于 ——

“与之前确诊的重疾不属于同组疾病”这块,会有些不理解,

咱们举几个例子就明白了:

比如重疾确诊的是严重脑中风后遗症,那么对应的同组疾病轻度脑中风就不赔了;

比如重疾确诊的是恶性肿瘤-重度,那么对应的同组疾病恶性肿瘤-轻度、原位癌就不赔了。

毕竟已经赔付了程度更严重的重疾,如果要再倒回来赔一次轻症一次中症,哪家保险公司也不愿意当这个提款机呀。(如果担心患了癌症之后,万一罹患了其他部位的原位癌,可以搭配百万医疗险来覆盖这部分的费用。小孩子买,一年只要几百块钱。)

我看了下各大保险公司披露的2021年理赔年报,高发轻中症主要集中在:

原位癌、不典型心肌梗塞、冠状动脉介入手术、轻微脑中风、心脏瓣膜介入手术、中度阿尔兹海默病、中度原发性帕金森病、中度类风湿性关节炎等中老年易患的病种中。

本来给孩子投保的重疾险,保障时间跨度就大,

保不齐孩子将来老了也会患这些高发疾病,而且这些疾病的发生也越来越年轻化;更何况如果确诊过重疾,身体免疫力下降,再次患病的概率还要比健康人大得多。

所以,

能够有一份「重疾理赔后,轻症、中症保障还能不间断」的保障,陪伴孩子终身,咱们做家长的也要放心得多。

不过青云卫1号它不保“中度昏迷”和“中度瘫痪”,小孩子的高坠意外还是比较多的,宝爸宝妈们还是要留心。

亮点2:保障扎实全面,赔得多覆盖广

青云卫1号涵盖128种重疾+20种中症+50种轻症+20种少儿特疾+10种罕见病,病种覆盖广。

重疾,最高能买80万保额,保单前30年首次确诊,额外再赔50%;

中症,赔60%,赔付2次,保单前30年首次确诊,额外再赔20%;

轻症,赔30%,赔付5次,保单前30年首次确诊,额外再赔10%;

少儿特疾,额外再赔100%;

罕见病,额外再赔200%;

举个例子,

老王给刚出生的小王买了80万保额的青云卫1号,

小王3岁的时候,不幸确诊白血病,保险公司要赔付80万*(1+50%)+80万=200万;

同时合同继续有效,90天后确诊中轻症还能各再赔付一次:中症赔付48~64万,轻症赔付24~32万。

连轻中症都能额外赔的少儿重疾险,到目前为止,我也就看到过青云卫1号这一款。

而且我看了一下,它的少儿特疾保障也很不错,

除了特定病有单独限制外(严重哮喘25岁前;严重幼年型类风湿性关节炎18岁前),其它病种都没有限定理赔年龄;同时孩子的16种高发疾病,它也覆盖了大半。

另外,青云卫1号还可以附加重疾二次赔和癌症二次赔:

重疾二次赔:间隔期1年,赔付120%保额;

癌症二次赔:间隔期3年,赔付120%保额,新发、复发、转移扩散、持续都可以赔。

这两项是打包在一起,只能同时勾选或者都不选。

我是建议,有条件的都可以带上。

为啥呢?给你们看两个数据啊:

根据我国国家癌症中心2000-2010年的统计数据,中国每年儿童肿瘤新发病例约2.2万人,且近十年来,我国0-14岁儿童肿瘤发病率都在持续增长,年均增长率达2.5%;

根据美国的癌症研究所的数据,儿童、青少年罹患癌症后发生二次癌症的风险增加了3~6倍。

好在随着医疗技术水平的发展,很多人都可以带病长期生存了。

在这样的大背景下,

提高孩子重疾险的保额,并且加强重疾/癌症二次赔的保障,还是很有必要的。

总体来看,

青云卫1号保障全面、实用性高、赔付力度强、兜底作用明显,

确实是下了血本,打算大干一场了。

亮点3:健康服务好

青云卫的最后一个亮点,就是服务好。

关键时刻能省不少心。

父母不是专业医生,遇上孩子突发疾病也会手足无措,这时,青云卫的7*24小时视频医生就能够非常及时地给到孩子更好的医疗健康建议。

日常门诊就医安排和大病就医安排则能够为孩子提前预备适合的医疗资源,一旦疾病发生能够及时就医,让孩子得到更好的医疗保障。

居家康护服务则是为投保人精心准备的,一旦投保人发生重疾,青云卫将提供一系列康复服务。

海外远程咨询也非常贴心,如若孩子发生重疾,将由海外优质医院的多学科专家团队为孩子提供专业医疗意见,帮助父母获得前沿的治疗方案。

02 青云卫1号在市场是个什么水平?

说了这么多,那青云卫1号和别的产品比,到底能不能打呢?

我把目前市面上的三款互联网少儿重疾险做了个对比:

青云卫1号、大黄蜂6号和小飞象(近期会上线,到时候再写个详细测评)。

可以看到,

这三款产品的总体保障大差不差,

但是青云卫1号在细节处的优势非常明显。

而且,在大黄蜂6号和小飞象不选身故责任的时候,青云卫1号只比它们贵了一两百块钱,

但这一两百块钱能够买来:

①重疾理赔后,轻中症还有机会再赔1次;

②轻中症额外多赔10%~20%;

③癌症二次赔多赔20%;

④身故返保费,如果没有理赔就身故了,保费还可以再拿回来,保费不会白交。

大家都带上身故赔保额责任的时候,青云卫1号甚至还要更便宜。

很良心了。

03 招商仁和是谁?

去年央视记录片《大国保险》里,提到的“1875年保险招商局的成立”,打破了外资对中国保险公司的垄断,为民族保险业带来了第一缕曙光。这其实就是仁和保险的前身。

(仁和保险公司公启)

(仁和保险公司公启)

一百多年后,这家国内的第一家民族保险企业成功复牌。招商局、中国移动、中国航信三大央企成了它的股东,

注册资本65.99亿元人民币,总部设在深圳;2020年及2021年的偿付能力风险评级均为A(优秀)。

不管是从公司背景,还是从它的经营情况来看,

招商仁和都可以算得上是你们喜欢的“大公司”水准了。

有需要的朋友可以找我测下保费

建议买法:

青云卫1号投保分了四个计划。

计划一:主险(身故返还保费)

计划二:主险(18岁后身故赔付基本保额)

计划三:主险(身故返还保费)+第二次重疾赔付+第二次癌症赔付

计划四:主险(18岁后身故赔付基本保额)+第二次重疾赔付+第二次癌症赔付

大家在具体投保的时候,根据需要来选择,我是建议:

预算一般,可以选择计划一,保至70岁就行,尽量把保额买高,0岁,1000来块钱就能搞定50万保额;

预算充足,可以选择计划三,选择保终身。这样的话,青云卫1号就变成了一款多次赔付型重疾,二次发生不同重疾或是癌症转移复发都有保障。一步到位。

不懂怎么看条款、看健康告知、走智能核保的朋友,直接问我免费协助。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。