2

37

没钱装修也能贷款,但关于装修贷款的这些坑你必须知道

2021-06-23 15:49:01

10点赞

45收藏

4评论

大家好,我是小蜜~今儿给大家聊聊装修贷。

首先必须说:装修贷是暗!藏!着!坑!的!

有个哥们直接去建行贷了二十万,一月息二三百,五年还清,感觉还不错,想着前期硬装起码够用了。 去买材料才发现贷款用不了,问银行才知道必须是和银行有业务合作的品牌商才可以,去某宝发现不能随意购物,得去银行专场~

装修贷花样多路子野,可能的坑有哪些?

1、不了解贷款产品,稀里糊涂贷了一大笔款发现用不了

一般人光看利率去了,利息还行就先贷它个二十万。跑来跑去发现这钱根本用不了。别以为银行是做慈善的,你不问明白了,工作人员大概率不会主动告诉你这笔钱的适用范围。

2、利息比银行低的,大概率不靠谱

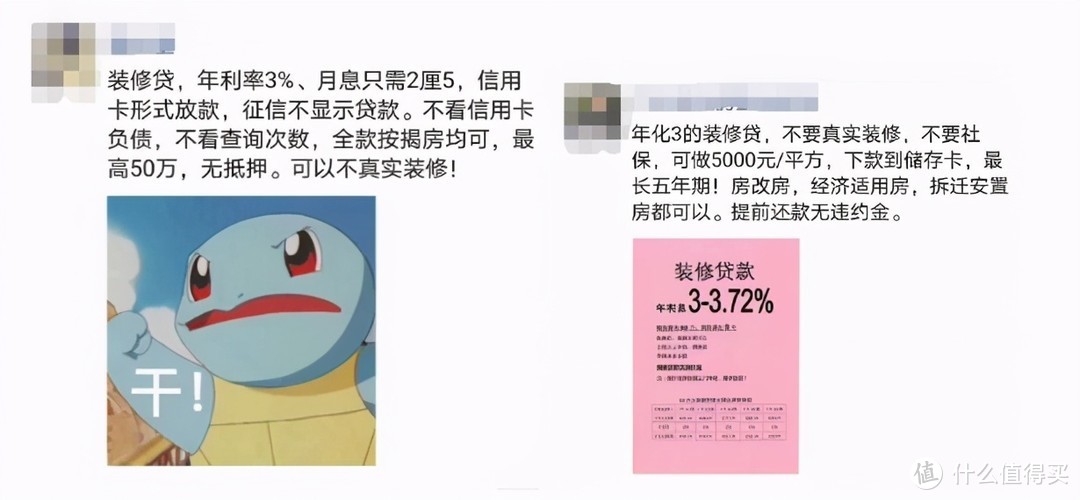

有的装修贷,甚至不通过正规银行,更加坑。朋友圈小广告“利息仅0.22%,贷了就是赚”,抓住咱们前期占便宜又及时止损的心理,主要目的是薅定金,就是机构先让交定金,交完很多人发现不是正规银行放款,感觉有点上当,但这个时候定金一交就收不回来了。

3、贷款前先交押金、利息,估计是诈骗

打着口号“一次性给足1.8万利息,就能贷款10w,每个月只要还1900本金”,先冲你要钱的,千万别信,谁这么好心会做慈善?

4、平台托管资金,钱不翼而飞

有的借款平台要求你签协议,银行放款资金全部放到平台托管,还承诺时不时会给点利息补贴。平台倒闭跑路,银行要你还款,家里工人催着交钱,你都没地方哭。

5、贷款类型不熟悉,白浪费时间

得熟悉流程条件,才能选定适合自己的贷款类型。大到申请人资质、银行利率可贷额度,小至还款日、审核周期,弄错了能重头再来还好,耽误装修工期就不好了。

银行正规装修贷也很多种,应该怎么选?

咱一个一个来,

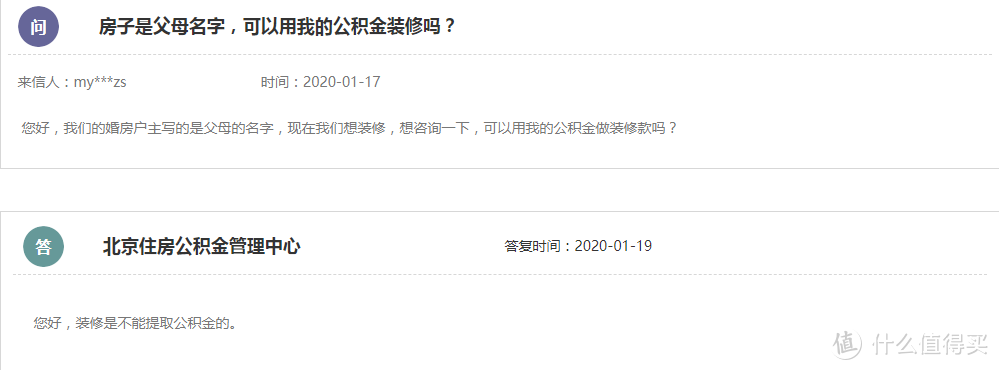

1、住房公积金装修贷款

以前有,现在都没有了,现在公积金贷款只允许用来购房。 而且公积金不能取出来用于装修。规定是房屋大修才能以装修名义取出公积金,一般家庭装修啥的不算大修。

所以,有人说公积金能装修,好像挺简单,其实不是那么回事儿。 除非你家符合大修的标准,才能拿着装修发票去提公积金。

2、信用卡分期

看装修公司和银行的合作,如果有就能申请。

3、抵押贷款

拿房产或汽车作抵押,也可贷款。最大的优势是手续费便宜,利息低。但是办理程序复杂,周期会长。

4、消费贷款

工资流水达标、个人信用良好,就可以去银行办理了。门槛很低,甚至有的都不需要收入证明或者流水,有个本科学历都行。 审核简单、放款快,所以消费贷款基本是装修贷的首选,而且不局限于装修用途,你买这个东西其实不是你家装修要用的,银行也不会管你,缺点就是消费贷款的手续费、利息都高。

简言之,几种贷款的操作难易度: 抵押贷款>住房公积金贷款>信用分期贷款>消费贷款

门槛越低,一定程度上隐藏问题越多。像各大银行、小贷公司都有消费贷,很多都是二话不说先给你贷上,销售经理业务达标,管你用不用得了。

了解一下各大银行的装修贷利息:

很多人看完表,觉得要么选建行,要么选借呗。哈,掉坑了—— 支付宝看似日利率很低,按天数算下来实则利息很高,只不过放款快,流程几步到位。 建行年利率低,但一般款项只能支付给合作的品牌商。 就这个表简单计算,短期贷款(按一年算)利率: 建行<工行<农行<中行<支付宝

还款也是个大学问:

举个非常通俗易懂的例子:

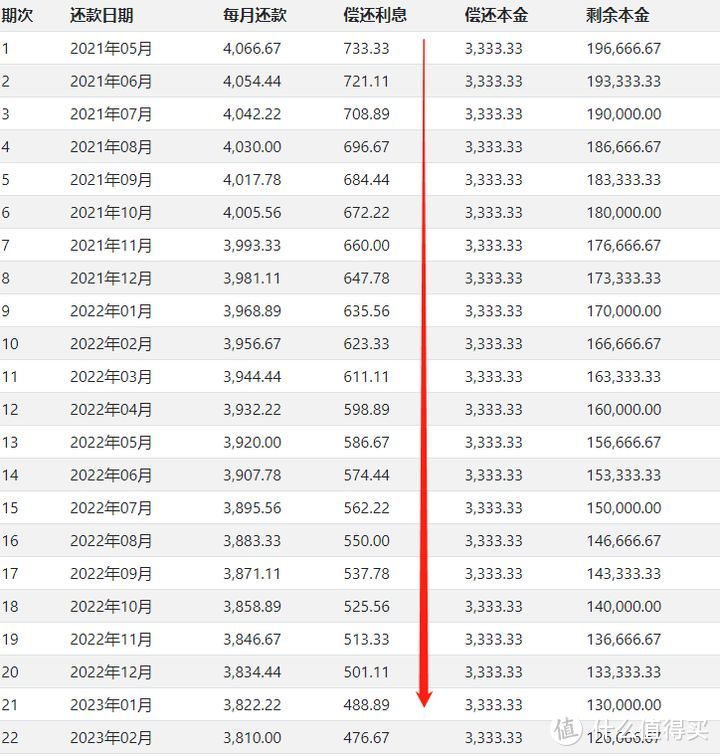

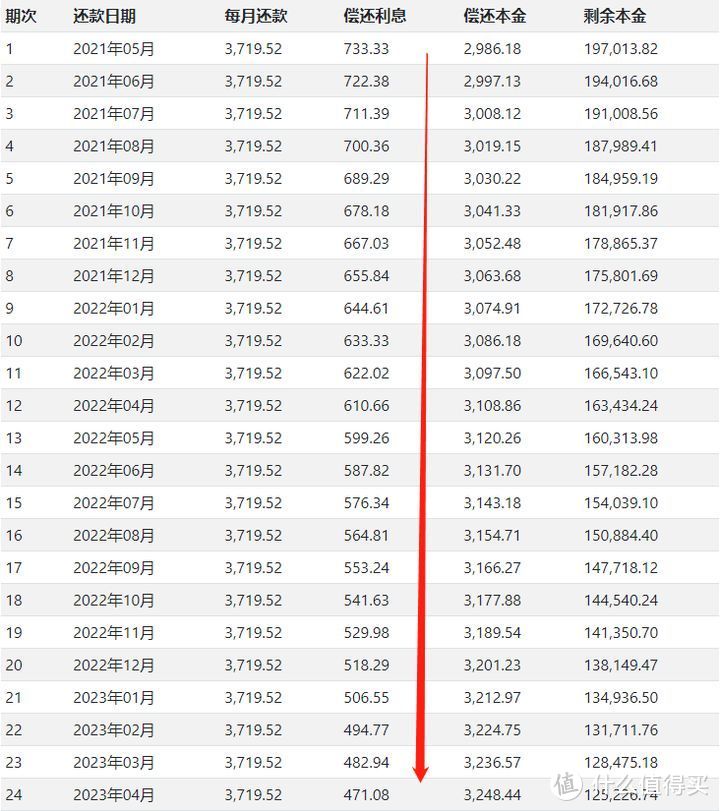

五年期20万的装修贷产品,月息0.36%,年息4.4%(只是举例哈,实际还会在央行规定的贷款利率进行上下浮动)

1、等额本金还,利息22366.67元:

2、等额本息还,利息23170.99元:

3、先息后本还,利息44000元。

银行不会给你算得这么细,一般只告诉你,先息后本还好,每个月交七百多利息,五年期一到再还本金。 有的三方机构直接要求交30%的砍头息,钱没用又是债。

总结一下, 还款利息金额排序:等额本金<等额本息<先息后本

手头资金宽裕且收入稳定,选等额本金; 资金周转不开又要每月压力小,选先息后本; 等额本息介于两者中间,酌情考虑。 不要只听信销售经理的一面之词,网上在线计算器很多,货比三家多动手算算。

说到这,前面的怕你忘了,咱们再重温一遍:

资金托管于平台,不能干;

提前交押金、利息,不能干;

低利息相当于免费送,不能干。

装修贷还有哪些值得注意的细节?

1、贷款额度

一般不要超过20万。

以20万的建行五年期装修贷为例,它分两批发放:水电验收,放一次,泥工验收,放一次,还得给银行拍照。贷10万,不需要现场拍照;超过20万,银行不定期来验收看进度。所以为了减少麻烦,10万20万就够了,不要贷太多。

2、贷款适用范围

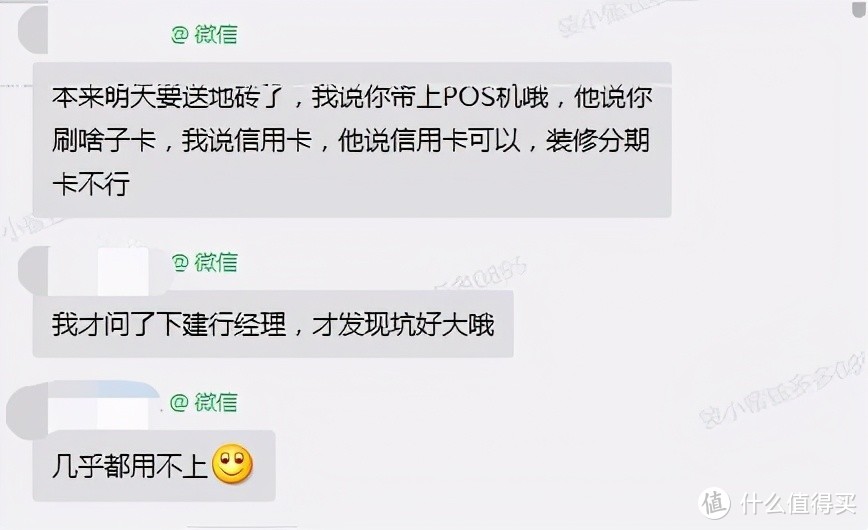

提前问清楚贷款能用的条件,事实上不是所有的POS机都可以刷,一般要看和银行合作与否,如苏宁、富森美这些和银行合作多一点,你选个小杂牌可能用不了贷款。

比如,建行贷款在京东付款上就无法实现,淘宝采购还得去银行专区。很多人反馈贷款前期硬装基本上都没怎么用。

不过问题还是可以解决的,贷的款只要不刷,借款人一般也不用付利息。但这折腾,也耗时费力呀。

3、放款周期

一般都时效蛮高的,3-12个工作日都可到款,不过具体还得看贷款类型。硬装开工之前提前办好,不然有的放款慢,影响施工进度。听说公积金放款时快时慢,所以手里留钱周转很有必要。

天下没有掉馅饼的事,大坑勿踩,小细节也需要特别注意。 希望大家都能花最少的钱,办最稳的事。

值友9406521509

校验提示文案

于天天天晴

校验提示文案

于天天天晴

校验提示文案

值友9406521509

校验提示文案