8

16

不要去买这种险了,太不善良了

2020-10-16 19:20:41

1点赞

4收藏

0评论

Hi,我是保姑。

我的天啊,从过去1个月到现在,我居然连续分析了大家的508份已买保单。

平均每个保单按15分钟算,需要7620分钟,127个小时,算下来大概是5.3天不吃不喝不休息的时间。

总结下来,两个大家最容易买错落坑的险种,一是返还型保险,二就是捆绑型保险。

捆绑捆绑,就是将多个险种打包在一起,再取个好听的名字一次性销售给你,像**福,**寿,**康等等。

总体让你感觉这份保险,保障还挺全的,什么重疾啊,身故啊,意外啊,医疗啊,都保一些。

但其实,这里面保险公司打了很多如意算盘。

下面仔细跟大家说说。

一

这些捆绑型保险,一般是主险+附加险的形式。

举个例子:

某线下典型的一款捆绑型保险(化名:**福),

包含1个主险、1个必选附加险和若干个可选附加险。

主险是一个终身寿险,必选附加险是终身重疾险。

其他可选附加险就多了,什么长期意外险、重疾/轻症保费豁免、心脑血管疾病多次赔付等等都有。

可选附加险要额外加钱,这个不管什么保险都一样,至少你有选择权,那这个无可厚非。

但它的主险和必选附加险这2个最贵的险种一定要捆绑在一起销售,这就是捆绑型保险的第一大坑。

主险终身寿险,终身寿险,但是你知道吗?99%的人都不需要终身寿险啊!

同样保额,终身寿险的价格一般是保至60岁定期寿险价格的8到10倍。

所以我一再强调,寿险投保定期的就可以,你没到那个有几千万上亿财产需要传承的份上,你不要买终身寿险。

因为寿险的作用是用来延续家庭的经济责任,保障至65岁左右就完全可以了。

到了六七十岁,孩子已经是家庭的经济支柱,那个时候的你,对整个家庭而言,已经没有经济责任了,身故离开不会对家庭的经济造成巨大影响。

所以花那么高的保费买的主险却是一份根本不必要的终身寿险。

简直太让人崩溃了!

所以第一个坑就是捆绑销售一份你完全不需要的保险。

二

那么第二个坑是什么呢?

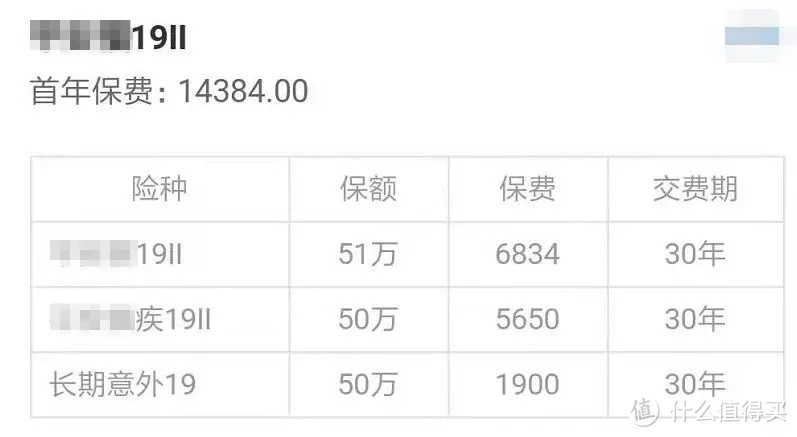

30岁男性投保51万主险(终身寿险)、50万必选附加险(终身重疾险)和50万长期意外险,分30年缴费:

我们先看主险终身寿险,和必选附加的终身重疾险。

看到这个方案,每个人都会觉得:

寿险有51万保额,重疾险有50万保额。

那么得了重疾,先赔50万重疾保额,之后如果因为没治好或者其他原因身故了,会再赔51万寿险保额。

但是这里有个神坑操作:

它不仅把终身寿险和终身重疾险捆绑在一起,而且这里的保额居然是两者共用的。

这是什么意思呢?

51万的寿险保额,50万的重疾险保额。

条款规定,重疾理赔了50万后,寿险只会赔51-50=1万了。

该产品条款

我的妈呀,这让消费者看条款,看到什么时候能发现这种坑啊。

明明是投保了两个险种,保险公司收了两份钱,却只赔一个。

我真的无力吐槽。

这是捆绑型保险的第二大坑。

三

接下来再看看附加的长期意外险。

作为一份保额仅50万的意外险,它的价格竟然高达1900元。

要知道市面上热销的、可单独购买的意外险,同保额的价格都在100-200元之间。

比如众惠大护法成人意外险是158元50万保额,国寿成人意外险是160元50万保额。

哪有人说这款保障期啊,你说的只保一年。

好,我们简单算一下就清晰了。

**福保至70岁,30年缴费总保费是:

1900元✖️30年=57000元

我们看下,如果投保大护法成人意外险到70岁的总保费(意外险按意外发生概率定价,所以费率不会随年龄增长而增加的):

158元✖️40年=6320元

9倍的差价!!!!!!

不仅如此,更让我郁闷的是,捆绑的这个意外险保障也很差。

比如很重要的意外医疗责任,它根本没有,而我举例的两种一年期意外险都包含几万元的意外医疗责任。

写在最后

写到这里,情绪有点激动,感觉有一万只某种马奔腾而过~~~~~~

总之,你们不要去买这种险,太不善良了。

这些话我们是不会从线下代理人那里听到的。

他们只会说,一份保险多种保障让你省心,买一个,所有保障就都有了,而且大公司品牌值得信赖。

但是没有人会告诉你,捆绑型产品中有些险种不需要、有些险种贵的出奇,有些险种保障责任弱爆了。

从大家让我分析的保单可见,像这样神坑的捆绑型保险不是个例,这应该是大多数代理人手中最常见的一类保险。

名字不一样,套路倒是都一样。

所以,你们天天说保险是骗子,出了事这也不赔那也不赔,那是因为你买的时候被忽悠的多,搞清楚的少。

最后结果就是,拿着10万、20万保额的保单来问我怎么样,我只能看着保单唏嘘......

这么低保额的保单其实违背了买保险的真正初衷,因为买保险就是买保额、买杠杆,用这个杠杆获得应对风险的经济能力。

这些所谓的大公司,利用品牌和代理人数量优势,强行把几种保险捆绑起来一起销售,设计得很复杂。

就是生怕你能搞明白,也让你找不到同类产品做对比。

不出险还好,最怕就是花了那么多钱,结果出险时,才发现跟自己想的不一样。

说多了都是泪,如果我能在大家买保险前帮助到你们一点,那也算是做了件好事。

有问题来问我,保姑帮你解决~