49

78

79元保200万,席卷40+座城市的惠民保值得买吗?

2020-11-03 16:40:37

0点赞

1收藏

1评论

今年以来,一种介于医疗保和商业保险之间的新型补充医疗保险“惠民保”突然遍地开花,席卷了超过40个城市,成为保险行业里一种现象级的网红产品。

我最近总收到全国各地朋友的咨询,尤其是在“京惠保”发布后,着实体验了一把惠民保的热度。

考虑到大家的需要,我花了三天的时间,选了大概二十多个城市的惠民保,综合研究和横向比对了下,整理出来这篇内容,希望能够对你有用。

01 什么是惠民保

对于普通老百姓来说,万一家中有人不幸罹患重大疾病,比如癌症、白血病……首先压垮整个家庭的,无疑是天价医疗费。

即使医保能有一定程度上的报销,但毕竟报销比例、额度都有限,甚至可以说是杯水车薪。

因此,由各个城市地方政府牵头,联合商业保险公司推出了一款普惠性质的医疗险,这就是惠民保。

02 惠民保保什么

从我统计了下近40个城市的各类“惠民保”保险责任,大概包含以下两个方面:

一是住院医疗费用,被保险人在指定医院住院产生的医疗费用,医保报销后,个人支付的部分。

二是十几种特定高额药品费用,具体可报销清单以当地惠民保产品条款为准。

能保多少呢?

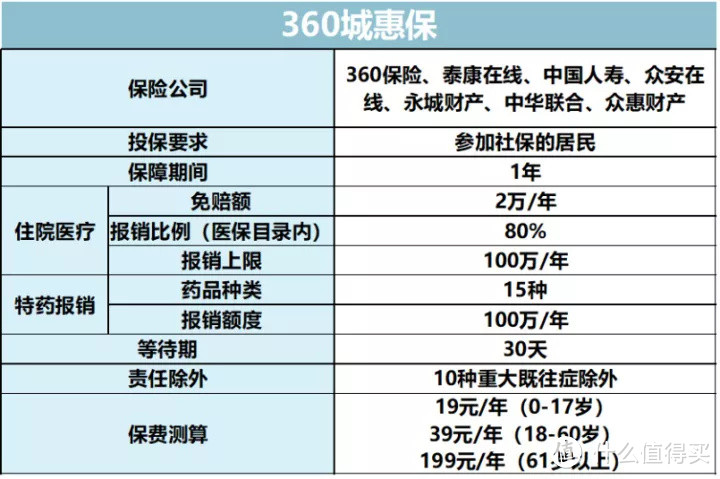

保额:100-300万不等,大多数保100万。

免赔额:大多数2万起。

赔付比例:75%和80%居多,也有70%、90%的。

03 惠民保的优缺点

惠民保作为政策性保险,优点还是非常显著的:

保费低:一年只要几十块。

保额高:年度报销总额能达百万。

门槛低:投保年龄不限、健康状况不限、职业类型不限,只要参加了当地医保就可以投保。

作为普惠型保险,惠民保的短板也是非常明显的:

1. 只有社保范围内的住院医疗花费,才可以报销。

2. 免赔额度2万,略高。

3. 社保范围外、价格昂贵的特定药品只有十几种,疾病 覆盖范围不够广。

4. 续保需要审核,是否能够保证续保尚且未知。

04 什么人适合投保惠民保?

那么回到开头的问题,什么人适合投保惠民保呢?

经济条件有限的人:惠民保价格便宜,经济条件有限、或者预算不足的人,可以考虑投保。

高危职业/高龄人士:这两类人群,大概率买不了商业保险,就算能买也极其不划算。而惠民保这些人士都可以投保,而且价格和其他人没有任何差别。

有健康问题的人:带病投保,最头痛的是拒保问题,

而惠民保不需要健康告知,病体投保的福音。

有百万医疗险,但部分疾病除外承保:虽然买了百万医疗险,但因健康问题部分疾病以后是不报销的,这种情况可以考虑补充一下惠民保。

05 惠民保和百万医疗,选哪个?

其实这两款产品并不是非此即彼的关系。如果有条件,完全可以彼此配搭,相互补充。

但是如果你有条件,还是强烈建议你不要用惠民保替代百万医疗。

与前面我们所盘点的惠民保的众多局限性不同的是,百万医疗险的保障全面很多,报销范围不限社保内外、免赔额度更低、还有一系列惠民保没有的增值服务,在减轻我们经济负担的同时,还能够为我们带来更好的就医体验。

总结

百万医疗险不可或缺,惠民保有条件的话可以同时配置;但是,万一你被百万医疗险这艘大船拒载了,务必要抓住惠民保这个救生艇。

FrancisZhang

校验提示文案

FrancisZhang

校验提示文案