42

65

注意!意外险不是万能的,常见的意外险不保情况,建议收藏!

2019-12-18 19:58:21

6点赞

21收藏

3评论

随着年纪渐长身体状况变差,光是健康告知这关可能就将不少有意买保险的人拒之门外。意外险是对普罗大众最友好的险种,没有之一!不用健康告知,各年龄段、1-6类职业都能找到可投保的产品。只要能够健康工作和生活,意外险的大门向你敞开!

意外险杠杆率高,几十上百元就能买到数十万保额。保障责任简单,是以被保险人因遭受意外伤害造成死亡、残废为给付保险金条件的人身保险。一般的意外险只保意外身故/伤残,综合意外险则多了意外医疗保障。

意外险的理赔情形是否也如其保障责任一样简单?很多我们以为能赔的情形,为啥就不能赔?今天小编就来讲一下意外险常见的拒赔情形!大家要重视起来啊,不要等到时出了理赔纠纷,就怪保险坑!一切可都是有合同可依的。

一、什么是意外

生活中,我们把所有的不期而遇称之为“意外”,但是保险中的意外定义更加严格、规范。

在保险条款中,意外伤害的定义是指遭受外来的、突发的、非本意的、非疾病的客观事件直接致使身体受到的伤害。

外来:指被保人自身之外原因导致的伤害,如遭遇交通事故、雷击、蛇咬等;

突发:指被保人受到猛烈突然的侵袭所造成的伤害,伤害的原因与结果之间具有直接瞬间的关系,如高空坠物砸压造成的伤害;

非本意:指非被保人所能预见,非本人意愿的不可抗力事故所致的伤害。

非疾病:不是由被保人身体本身的因素或疾病引起的损害。如猝死、突发心肌梗死等,虽然是突发的,但是被保人自身的身体问题或疾病引起的,所以不属于意外。

只有同时符合这四个条件的,才能称之为“意外”。

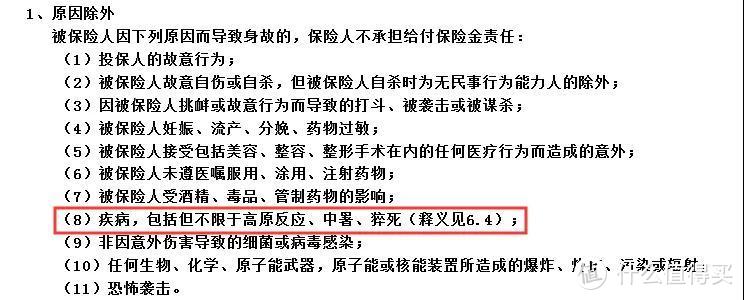

除了不属于意外的情况之外,还有一些是在免责条款和投保告知中明确告知不赔的情况。意外险常见的除外包括:原因除外和期间除外。

期间除外,比如高风险运动期间不保,其他时候是可以保的;另外一种是原因除外,比如由于疾病或者妊娠的原因导致的事故不保,但是其他符合意外四大要素的原因引起的保险事故可以承保。

二、这些情况,意外险不赔

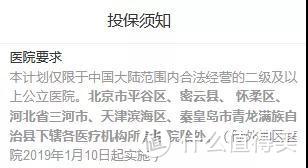

1、医院不符合要求不赔

综合意外险一般对于意外医疗就医医院有要求,如果前往不符合的医院发生的意外医疗行为也是不赔的。所以发生意外需要救治时,要注意医院要求,避免发生拒赔。不同产品医院要求可查阅电子保单或者产品页面。

人保1-4类个人综合意外保障计划投保须知

人保1-4类个人综合意外保障计划投保须知

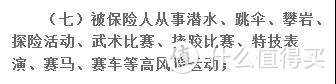

2、高风险运动期间不赔

一般意外险的责任免除中会明确从事潜水、跳伞等高风险运动期间出险不赔。

当你从事高风险运动时,就等于拿命去赌了,对于其他被保人来说,这类人群的出险概率是更高的,要是不做限制,相当于把赔付成本分摊在更多不从事高风险运动的人群身上,也是不公平的。

国任抗压保责任免除

国任抗压保责任免除

对于这部分人群,可以考虑购买户外专项保障,或者能承保高风险运动的旅游险。

3、猝死等疾病原因不赔

猝死是指外表健康或非预期死亡的人在内因或无外因的作用下,突然和意外的发生非暴力性死亡。

正常情况下,运动或熬夜等并不会直接导致死亡,之所以猝死,可能是因为人的身体患有或者潜在疾病,突然发作导致的身故。因此,猝死并不符合意外“非疾病”的定义,不属于意外的范畴,除非特别约定,否则意外险都是不赔付的。

目前市面上有附加了猝死保障的意外险,可以考虑这种产品。另外,寿险、带身故责任的重疾险也可以保猝死。

人保奋斗无忧综合意外保障计划责任免除

人保奋斗无忧综合意外保障计划责任免除

跟猝死同样的道理,因疾病近因导致身故,高原反应、中暑等都是不赔的!假如小民投保了意外险,在路上摔倒受伤送往医院,在其住院治疗期间因突发心肌梗塞而死亡。摔倒导致小民受伤,而导致死亡的近因是他自身身体突发心肌梗塞。所以保险公司不予赔付意外身故保险金。

*近因原则:指造成损失是由保险合同中约定的保险事故导致时,且约定保险事故对造成损失有最为直接、最为关键的影响,保险公司因此对被保险人负有赔偿责任,其余无关损失保险公司不负有赔偿责任。

4、儿童身故超保额不赔

人非草木,孰能无情?何况是自己的亲生孩子。但当父母也不需要资格考试,不可否认存在一些父母为了保险金主动伤害孩子的案例。保监会为了更好地保护儿童,防范道德风险,所以限制了儿童身故保额(单个儿童购买的所有保险加起来的保额):

针对不满10周岁的儿童,其身故的保险金不得超过20万元人民币。

针对已经满10周岁但是未成年的儿童,其身故保险金不得超过50万元人民币。

因为航空意外或是重大自然灾害身故的儿童,其身故保险金不受限制,投保人已交保险费或是儿童身故时保险合同的现金价值不受限制。

受此条规约束的保险主要是意外险、寿险和重疾保险,还包括其他包含身故责任的保险。

本来意外险中的给付责任,意外身故/意外伤残是可以重复赔付的,比如买了2份50万的意外险,意外身故可以获赔100万。但由于儿童保额限定,超过限额的部分是不予理赔的,所以家长们也要注意下,避免重复购买、超出保额浪费了保费。

5、妊娠、流产、分娩原因出险不赔

《中国妇幼健康事业发展报告(2019)》显示,2018年中国孕产妇死亡率为18.3/10万,超过了10.4/10万人的交通伤害死亡率(国际医学期刊《柳叶刀·公共卫生》2016)。

准妈妈们由于行动不便、生产的高危性等,发生意外风险的概率比一般人高不少。跟从事高风险运动同理,妊娠期妇女风险比例更大,如果要兼容这部分人群,保费势必要上涨,对大部分客户就不公平了,一般意外险会将“被保险人妊娠、流产、分娩、不孕不育”列入免责条款中,所以因妊娠、流产、分娩原因导致身故或残疾无法获得赔偿。

人保无忧综合意外保障计划责任免除

人保无忧综合意外保障计划责任免除

保险并没有抛弃伟大的准妈妈们哦,担心孕期出意外的准妈妈们,可以购买母婴保险,给自己和宝宝充足的保障。

6、手术意外不赔

我们做手术前,都要签手术同意书,这就代表我们对术中、术后可能出现的并发症和意外是知晓的,所以整容手术及其他内外科手术期间发生的医疗事故不属于意外事故,因为手术本身就是具有风险的,而我们也是知晓的,所以不符合“突发的”、“非本意的”等要素。

泰康在线综合意外险2019版责任免除

泰康在线综合意外险2019版责任免除

7、个体食物中毒不赔

食物中毒符合“非本意的、外来的、突发事件”这些要素,属于意外事故。但细菌感染的食物中毒引起当事人患上肠胃疾病,也可能是与个人体质有关。一般情况下,如果发生3人或3人以上集体食物中毒,可视为意外事故;而如果是个体的食物中毒往往就会被视为是个案,保险公司对这种“意外”不予赔偿。

以上就是比较常见的意外险不保的情况。其他的主动寻衅滋事、自杀、服用违禁药物等原因导致事故发生,也是免责条款中比较常见的不保,同时也不符合意外的定义。

只要了解了意外的四要素、保险的近因原则,仔细阅读投保须知和免责条款,基本就能对某一种情况赔不赔有一个七七八八的把握了。

意外险杠杆高,保障较为全面,保意外身故伤残+意外医疗,投保门槛低!厦门地面发生塌陷、广州地铁路面坍塌、无锡高架桥侧翻……这世界并不是你想的那么安全,意外防不胜防,意外险是人人必备的基础保障。

dangding

校验提示文案

Bob鸡

校验提示文案

Bob鸡

校验提示文案

dangding

校验提示文案