16

27

油价暴跌背景下,养老年金是你要的稳健投资标的吗?

2020-04-23 13:51:08

3点赞

2收藏

0评论

创作立场声明:站在消费者角度,客观、公正地说说保险行业及保险产品。

0、序

2020年可谓不太平,资本市场血流成河:全球股市尿崩、数字货币一天腰斩,原油期货更是跌到了“倒贴钱赶紧运走”的境地。买了中行原油宝的客户更是欲哭无泪,不光本金亏完,到头来还欠银行一大笔钱。

习惯了在股市、币市、期货市场梭哈赚快钱的人们,压根看不上每年三四个点的收益,更别说还要投上十数年才能开始盈利的投资。

然而,真正懂得资产配置的人,从来不会在某一资产上孤注一掷全部压进去。投资讲究的是进可攻、退可守,现金流尤为重要。

而今天,我们要说的就是作为防守型的投资标的:养老年金。我在系列文章《 财经保险 篇十六:4000字长文告诉你:“年金险”,到底是个神马玩意儿?》对年金险有过系统的介绍,不熟悉的小伙伴可以先了解下。

1、哪些人适合买养老年金

首先,手里有一定存款的人群,而且这笔钱需要稳健投资,短期不会用到。低收入人群我是不建议购买,至少应该先把健康类和意外类保障型的保险买好再考虑养老金问题。

懒于理财或不善于理财的人群。

家里有一定资产,但是夫妻双方有一方投资风格过于激进或者完全没有理财意识的。可以配置这类稳健型资产,避免由于冲动 All in 到高风险资产中造成较大亏损。

想要给自己晚年一份确定保障的人群,不靠子女。

想要将财富传承给子女的人群,将子女作为被保险人,可以将资产完整传给子女,待其成家后此部分资产也不会成为其夫妻共有财产,防范子女因婚姻失败带来的风险。

2、三款当红养老年金收益率大PK

我选择的标准是:在售、年化收益较高、领取金额较高、起始领取日期在60岁前后、终身领取,最后选了三款:

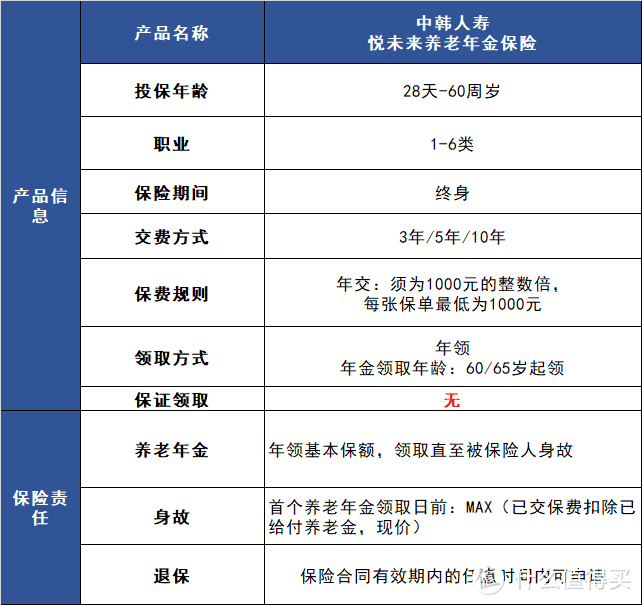

中韩人寿悦未来养老年金

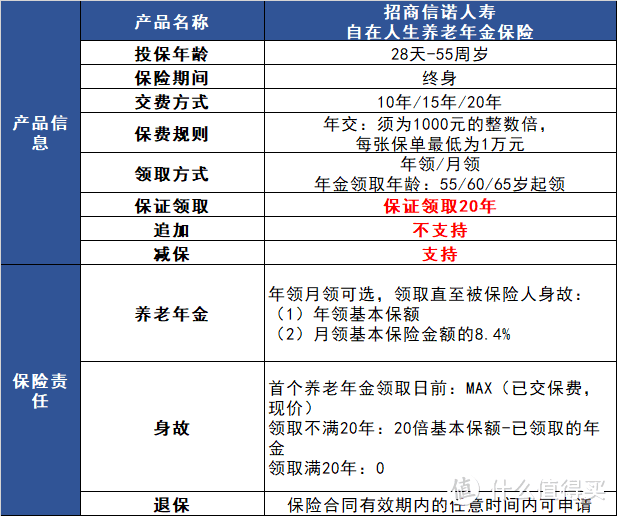

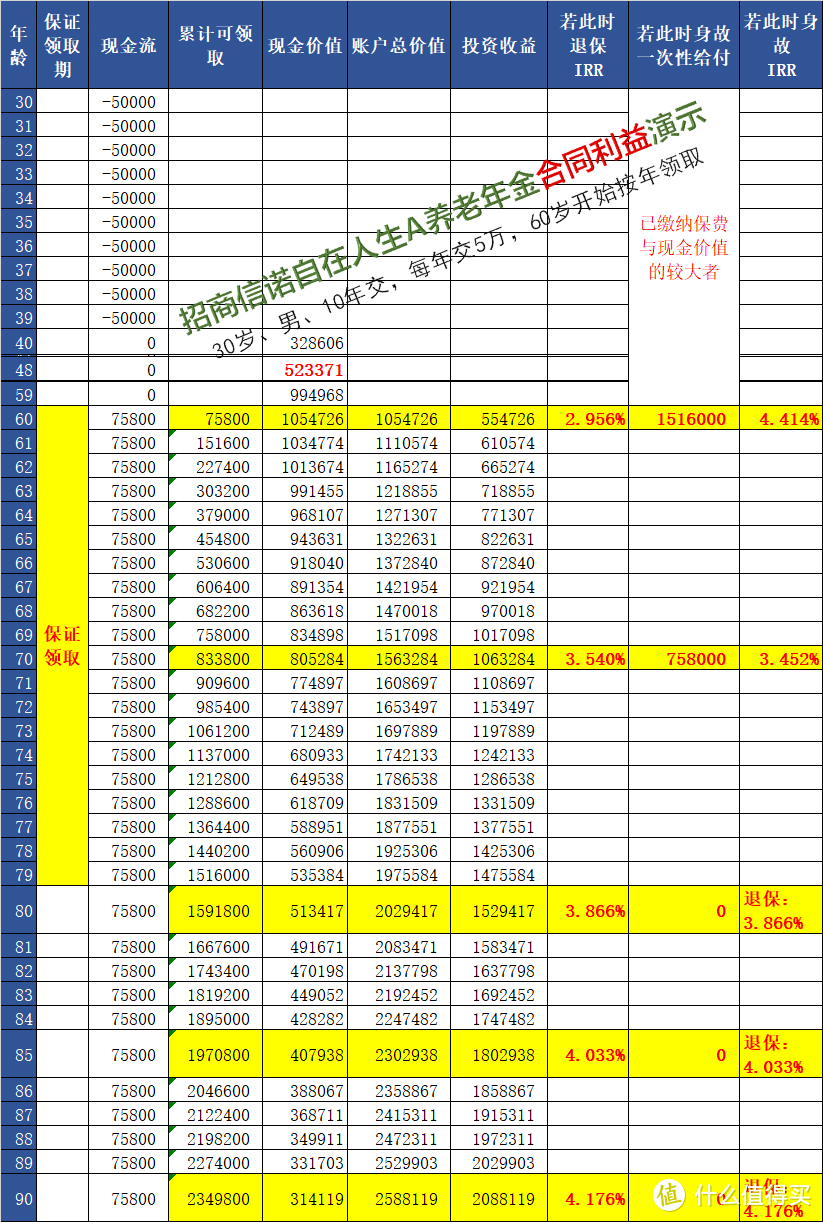

招商信诺自在人生A养老年金

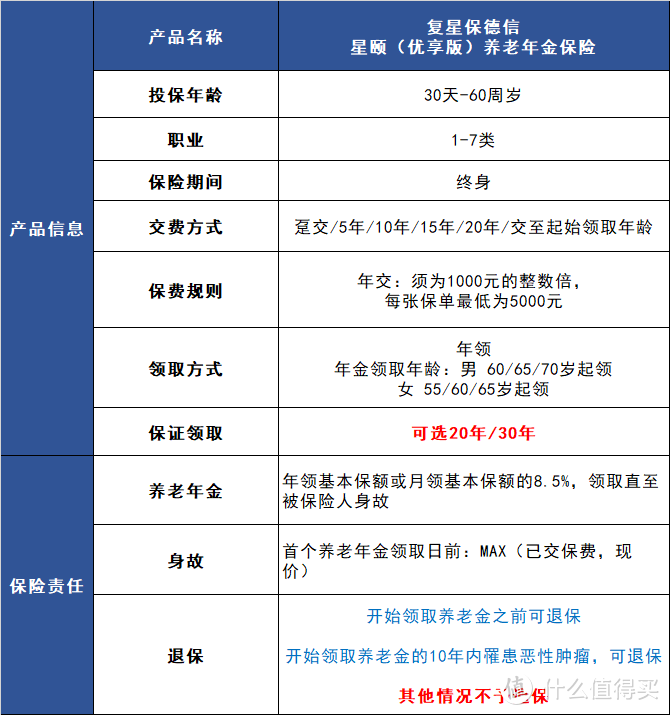

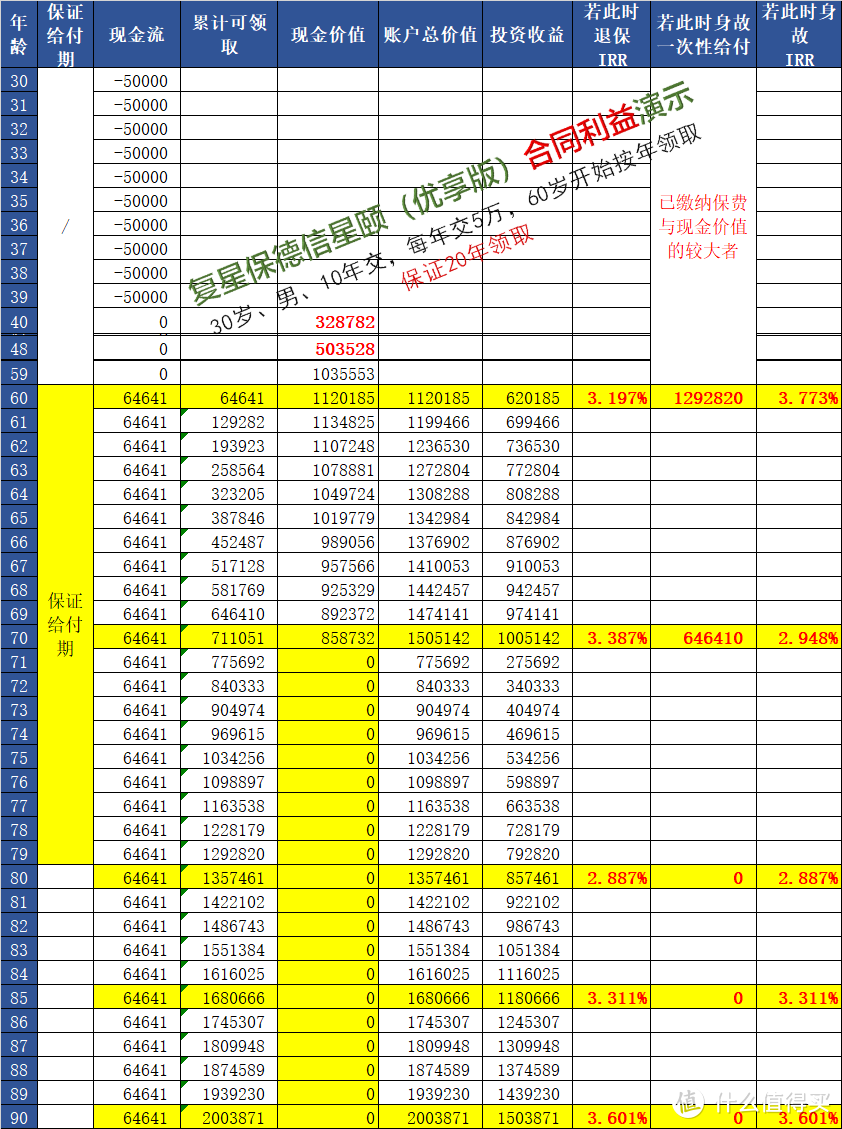

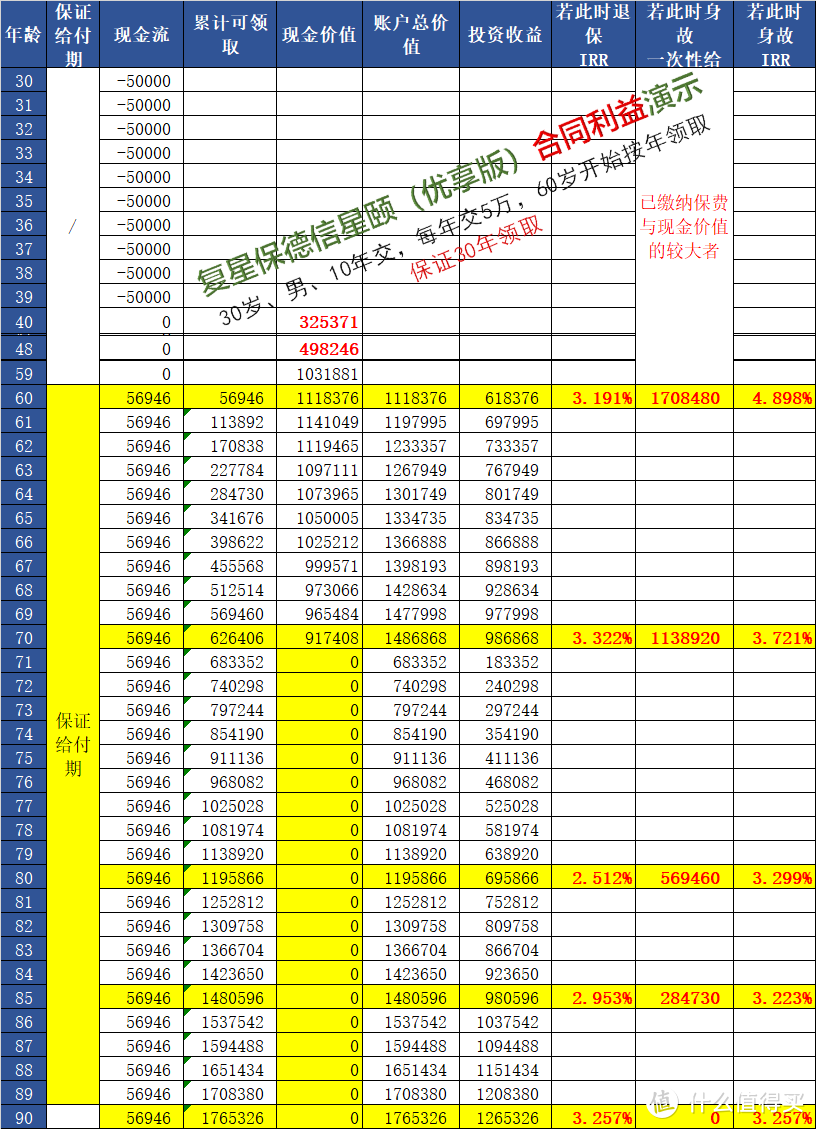

复星保德信星颐(优享版)养老年金

先把三款产品的基本信息奉上:

从上面3张表可以看出:

在退保灵活性方面,中韩悦未来、招商信诺自在人生A比较人性化,支持保障期内随时退保。但是复星保德信的星颐(优享版)就有些不尽人意了,退保限制过多。

在保证领取方面,自在人生A保证领取20年,星颐(优享版)可以选择保证领取20年/30年,而中韩悦未来没有保证领取期限,略显不足。

在加减保方面,上表中没有做全,自在人生支持减保、不支持加保,其余两款均支持。

下面再看看三者的收益如何,我做的收益表只做到了90岁,当然它们均是终身型的,到100岁甚至105岁都还能继续领取养老金的。同样的条件:30岁、男、10年交、年交5万,60岁领取。

中韩悦未来,现金价值一直有,而且现价是这三款里面最高的。在80岁的时候IRR能达到现在较高的3.5%。

但是此产品没有保证领取期限,是一个遗憾。但是如果在开始领养老金的阶段身故,也能赔付到一笔可观的保险金,也算是给家人留了一份保障。

自在人生A,这款预定利率4.025%,每年的养老年金给付金额三款中最高,现金价值也一直有,保证给付20年。在80岁时,IRR便达到3.866%,而85岁时,IRR 能够达到4.033%,净收益也是三款中最高的,收益十分可观。

星颐(优享版),可领取金额较高,保证领取可选30年也迎合了不少人的喜好。但是缺点也很明显,71岁开始现金价值就为0了,90岁时的净收益比其他两个产品都低。

3、结论

经过上述对三款养老年金的对比,自在人生A可以说是完胜。收益率最高,现价一直有,退保灵活。是当前为数不多的4.025预定利率的养老年金。缺点就是不能加保,对想先小额保单锁定利率的人群来说不是很过瘾。而且4月30日之后就不能买了,略显遗憾。

最后,就是想说:鸡蛋不能放在一个篮子里,短期投机,长期投资;小比例资金放入高风险资产,大比例资金放在稳健型资产里,方得始终。

一时梭哈一时爽,一直梭哈泪两行~~