57

79

重疾险疾病定义新规发布前夕,降价?停售?附保险客户应对策略!

2020-07-13 19:04:11

1点赞

3收藏

0评论

大家好,我是你们身边拒绝话术拒绝套路推销的,专注知识科普与保险全流程服务的经纪人Max。

重疾规范修订征集意见第二版已经在7月1号结束,预计不久将要推出新的政策变动。那么,本次将会有哪些内容变动?对我们买保险有什么影响,如何应对?本篇文章将会带你重点剖析。

一、国内重疾险的发展简史

重疾险可以说是各家保险公司在健康险领域最重要的业务之一。有数据显示,目前国内已经有超过1亿人次的消费者持有重疾险保单,2019年保费收入占健康险保费收入的58%,达到4107亿元。那么重疾险在我们国家有哪些历史呢?

1,引进国内,摸着石头过河

1995年,重大疾病保险首次引入国内。当时各家保险公司在设计重疾产品时自由度比较高,可以根据自身情况设计重疾的数量,产品名称和疾病定义在行业也没有统一的标准。为后续的改革埋下伏笔。

2,起诉事件,监管出手整治

2006年,消费者联名起诉一家知名的外资保险公司。原因是其中一位消费者就产品条款咨询了专业医生,医生发现有诸多与医学常识不符合的条款,在生存的时候客户难以领到赔偿金。后来社会上引发了非常大的舆论,彼时保监会(现改为银保监会)决定出手。保险行业协会与中国医师协会联合制定《重大疾病保险的疾病定义使用规范》,从2007年4月3日起开始实施。从此重疾险必须包含25种高发重疾,并且其中6种必须包含在重大疾病保险中,剩下19种由保险公司设计产品时自行选择,但条款内容必须与“规范”内容完全一致。

为了能够更好的“与时俱进”,2020年6月1日开启了新的一轮征集意见稿,截止到7月1日。这一次的重疾定义修订涵盖了重疾种类、疾病定义、赔付比例多方面的调整。

二、重疾修订,主要修改了什么?

1、新增重疾定义(3种)&首次新增必保轻疾(3种)

建立了重大疾病分级体系,并首次引入了轻度疾病的定义。把原有的25种重疾定义扩展为28种重度疾病和3种轻度疾病,将急性心肌梗死、恶性肿瘤、脑中风后遗症这3种高发的疾病,按照严重程度的不同分为重度疾病和轻度疾病两个级别,使赔付标准更加科学合理

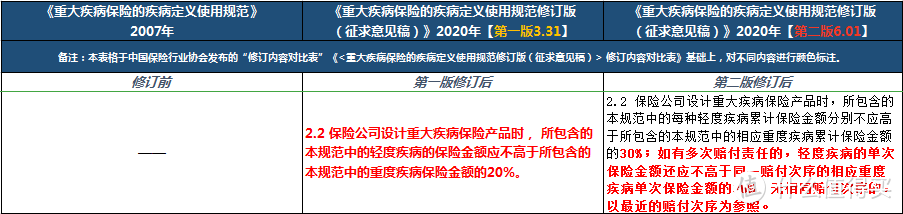

2、轻度疾病保险金额比例上限将由第一版的不高于20%上调至30%。

在第二版的征求意见稿中,将原定轻疾的保险金额赔付上限从20%提高到了30%。另外对多次赔付责任的重疾险的轻症赔偿上限也做出了阐述,比如某重疾险产品中重疾的保额赔付第一次100%,第二次120%,第三次140%等,按规定相应轻症的保额上限不超过单次保额金的30%。换成算成数字就是第一次30%,第二次36%,第三次42%以此类推。

3、扩展疾病定义范围。

根据目前最新医学发展水平,扩展对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术4种疾病的保障范围,完善优化了严重慢性肾功能衰竭等疾病定义。

4,赔付条件更为合理。

根据最新医学实践,部分定义的赔付条件将会更加宽松,举例“心脏瓣膜手术”,以“实施了切开心脏”代替原定义的必须“实施了开胸”这一条件,切实提升了消费者的保障权益。

5、尽可能采用可以量化的客观标准或公认标准、减少主观判断,使重大疾病的认定更清晰、透明。

6、注意:理赔更严格的病种(3种)

1.理赔标准从ICD-10升级为ICD和ICD-O-3双重标准。

2.部分高发、恶性程度较低的恶性肿瘤将降为轻疾,理赔金额将减少80%(甲状腺癌)

3.终末期肾病要求血液或腹膜透析频率提高,特发性肺动脉高压提高标准。

三、重疾修订,现在买or以后买?

1、旧定义下的重疾险不再接受报备

按规定,每一个保险产品上市前都要向监管机构进行报备。银保监最近发了通知,不再接受以2007年定义设计的重疾险产品:

2、重疾产品真空期将到来

新规正式实施前,现有产品陆陆续续都会下架。实际上,7月之前我们已收到了大量的产品停售通知。从目前的意见稿来看,日后产品的赔付比例和定义标准大概率不会比现有的高性价比产品更好,尤其是早期甲状腺癌被列入轻症。

3、降价空间有限

绝大部分的甲状腺癌危险程度低、治愈效果良好。把它划为轻症,很大程度上减少了保险公司的赔付支出。但是以往对甲状腺这一疾病的定价不足,所以并不会对重疾险的定价产生大幅影响。

四、应对策略

就本次“意见稿”的公布,使得未来重疾定义更加完善、赔付更明确,减少日后产生的理赔纠纷。也有些甚至是达到了宽松的程度。因此对于消费者来说,是合理的、公平的。

但相对于甲状腺癌降低赔付比例,原位癌不确定是否还继续保障,这里却是对消费者不利的。从专业的角度来说,对于还没有配置、考虑配置重疾险保障的朋友,建议不要拖,还是能越早买越好!

1、已有保障,但需要加保的朋友

可以分开加保,比如原计划加保20万保额,可以挑选高性价比的现有重疾产品,先投保10万,等后续新品出来再考虑剩下10万,雨露均沾睡得香。

2、没有保障,还在裸奔的朋友

不要拖了,还是早点配置吧。毕竟等待期有90-180天之久呢。

本文出自什么值得买:日思录,未经允许不得转载。

关于重疾险疾病定义修订的内容解析到这里,对于保险方面有什么疑惑欢迎留言咨询。

下一篇Max给大家分享《少儿保险配置要注意什么+精选产品分析》,欢迎继续关注