51

63

“原位癌”居然被踢出去了,超详解读及购买建议

2020-04-07 23:45:27

13点赞

140收藏

24评论

创作立场声明:银保监会最新发布《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》对已经使用13年的重大疾病保险的疾病定义使用规范做出了一些调整,属于行业重大事件。本人从业11年,保险经纪9年,愿所有人买保险不掉坑,愿每个家庭都拥有保险经纪。

重大疾病保险的疾病定义使用规范自2007年颁布使用至今,最近几年业内一直有传闻要修改使用规范,中国保险行业协会于3月31日发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》。从过去一段时间的传闻来看,修订版的征求意见稿基本和传闻内容差别不大,但是也有一些比较意外的地方。

下面我们一起扒一扒新规

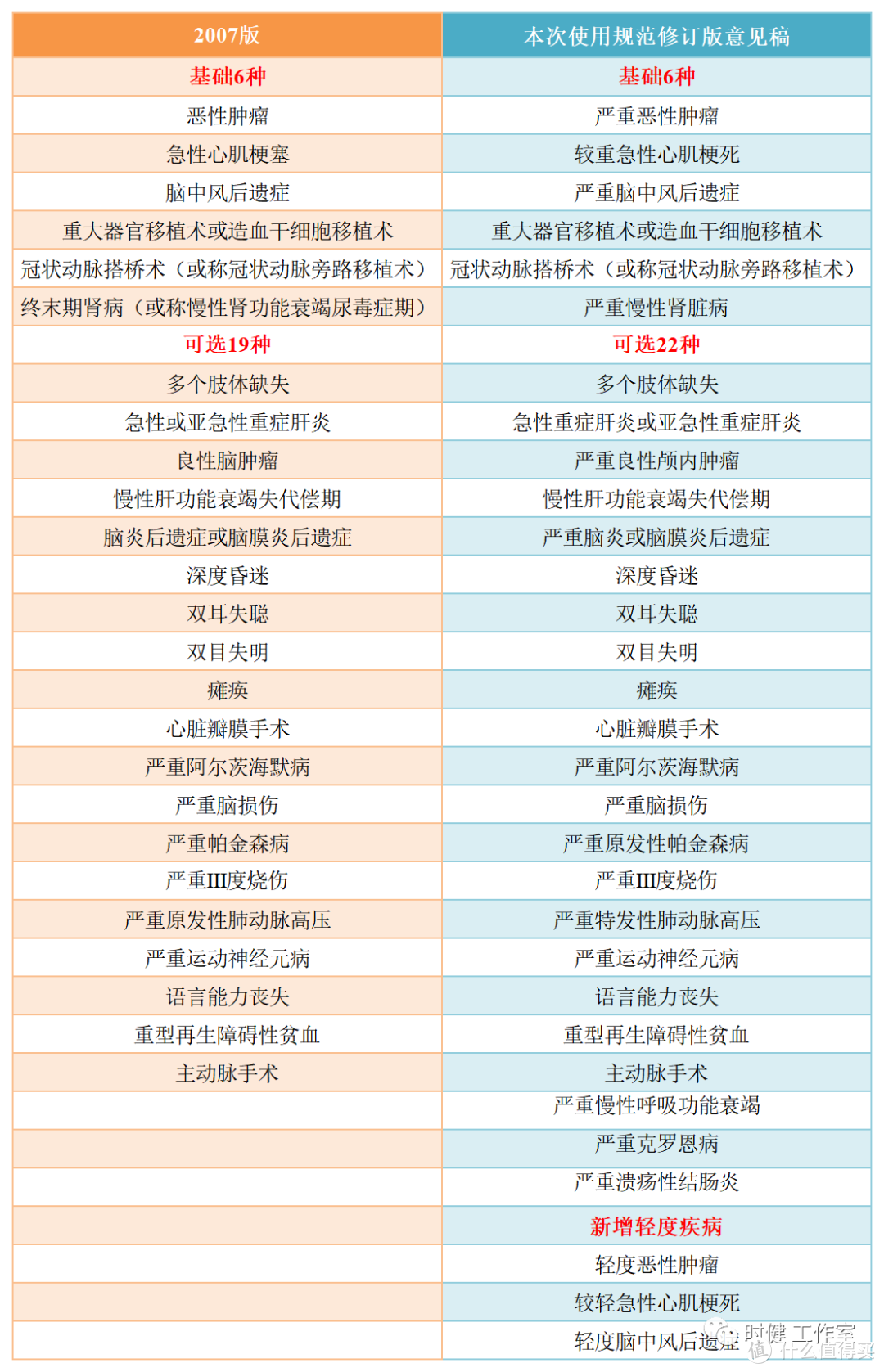

1、病种的变化

可以看到新版本的重疾病种由2007版的25种,增加到了目前28种。同时,新增了3种轻度疾病,也是首次看到官方定义的轻症。

其中,重疾中的前6种:严重恶性肿瘤、较重急性心肌梗死、严重脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、严重慢性肾脏病),以及新添加的3种轻症:轻度恶性肿瘤、较轻急性心肌梗塞、轻度脑中风后遗症。

2、疾病定义的变化

从定义来看新版本的定义更符合现代医学的规范,条款解释更清晰,减少了将来可能扯皮的地方。

重疾疾病定义变化比较大的地方

恶性肿瘤责任引入了ICD-O-3《国际疾病分类肿瘤学专辑》第三版,更好厘清恶性肿瘤责任,并明确删除了TNM 分期为Ⅰ期或更轻分期的甲状腺癌(香港保险已经实施很久了),坊间也传闻了很久,符合预期;

大白话就是比较轻的甲状腺癌从重疾里踢出,比I期的严重的甲状腺癌还保留在重疾里,这样“喜癌”的理赔率会低很多。

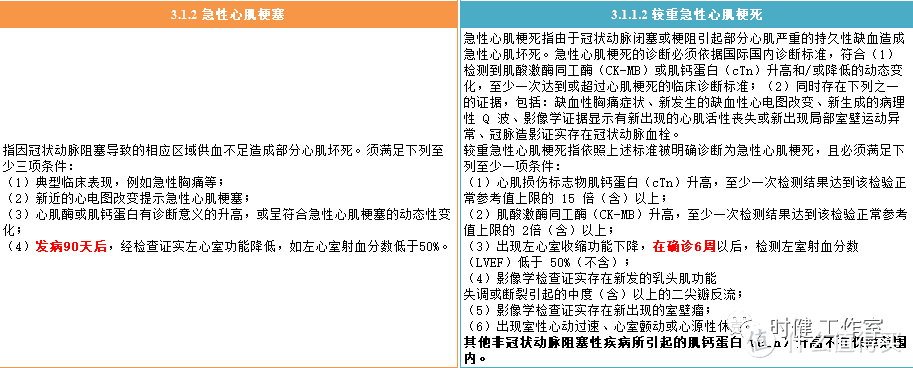

急性心肌梗塞

急性心肌梗塞

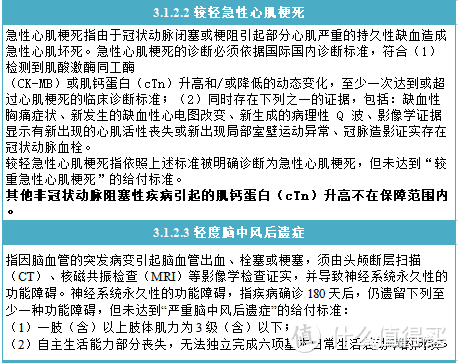

较重急性心肌梗塞增加了检查指标要求(这点其实不用担心,都是根据实际检查诊疗手段规定的),同时条件由满足3条变成满足1条;整体来说更严谨,也更具有实操指导意义。

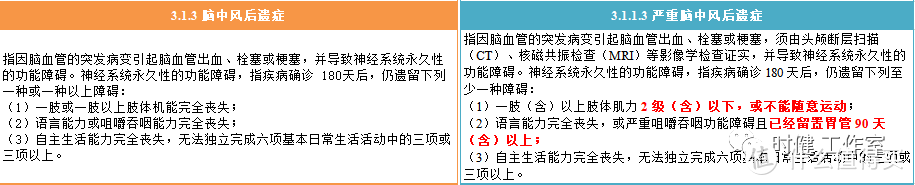

脑中风后遗症

脑中风后遗症

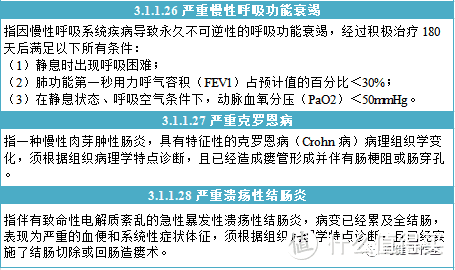

严重脑中风后遗症引入了肢体肌力要求,相对更科学;但同时对咀嚼吞咽功能障碍增加了留置胃管90天的规定,总体来看要求更严格了。

重大器官移植

重大器官移植

重大器官移植术或造血干细胞移植术变动比较大,增加了小肠的异体移植,同时造血干细胞移植不是异体移植,这点比较人性化。

冠状动脉搭桥术

冠状动脉搭桥术

冠状动脉搭桥术由原先的必须实施开胸修改为实施了切开心包,这点比较有利(原先受制于老规范的规定,多数保险公司把不开胸的冠状动脉搭桥术放在轻症或中症里)。

心脏瓣膜手术

心脏瓣膜手术

心脏瓣膜手术也由开胸调整为切开心脏,给患者增加了治疗方式的选择权。

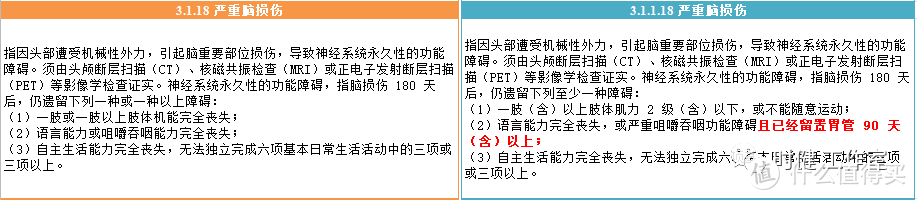

严重脑损伤

严重脑损伤

严重脑损伤关于咀嚼功能障碍也同样有留置胃管要求。

严重帕金森病

严重帕金森病

严重帕金森病剔除了帕金森叠加综合征。

严重原发性肺动脉高压

严重原发性肺动脉高压

严重原发性肺动脉高压提高了理赔门槛,静息状态下肺动脉平均压提高到了36mmhg以上。

新增的3种标准定义重疾

新增的标准定义重疾

新增的标准定义重疾

PS:市场上重疾产品竞争非常激烈,很多产品重疾病种已超100种,这3种重疾是非常常见的重疾病种,绝大多数产品里都有,只不过这次由官方添加到了标准定义的基础重疾病种里。

新增的3种标准定义轻症

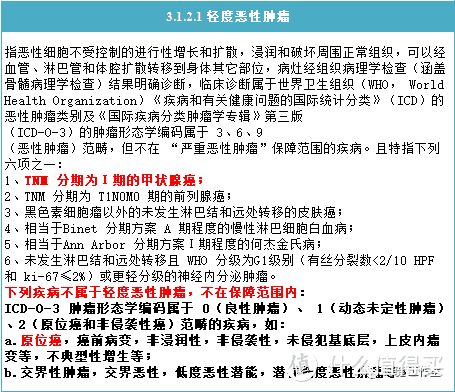

轻度恶性肿瘤

轻度恶性肿瘤

轻度恶性肿瘤保留了I期甲状腺癌,符合预期;

可是居然删除了原位癌,非常不友好,这点大跌眼镜。

原位癌一般指粘膜上皮层内或皮肤表皮内的非典型增生(重度),累及上皮的全层,但尚未侵破基底膜而向下浸润生长的“癌”。老年人高发原位癌,不过原位癌的治愈率也比较高,结肠原位癌的治愈率可达80%到90%,肝脏原位癌的治愈率也不低于50%。

PS:规范只定义了3条轻症,不排除以后保险产品轻症病种扩展原位癌,当然这个也没有强制标准,具体要看以后推出来的产品了。家有老人需要配置保障类产品的也可以早点考虑,万一以后没有原位癌也说不准。

较轻急性心肌梗塞、轻度脑中风后遗症

较轻急性心肌梗塞、轻度脑中风后遗症

较轻急性心肌梗塞、轻度脑中风后遗症,这两个病种目前市场上绝大多数产品都包含,只不过原先是没有官方的标准定义,以后按标准定义就好。

(PS:某安的产品直到最近的版本才把这两疾病添加进去)

3、除外责任的变化

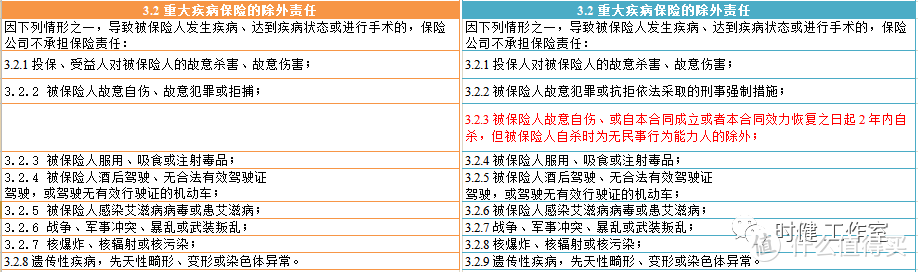

本次修订重大疾病保险除外责任

修改一条:删除了受益人对被保险人的故意杀害、故意伤害

拆分了一条:增加被保险人自本合同成立或者本合同效力恢复之日起 2 年内自杀,但被保险人自杀时为无民事行为能力人的除外;这条自行脑补,自伤和自杀导致的重疾也只能说无语了。

4、使用原则

根据使用原则2.1可以看到,如果保险产品里有病种的保额低于基础的6种重疾保额,那就必须选择本次增加的3种轻症,按字面的理解也就说以后带轻症的产品,这3种轻症是必选的,同时这3种病种最高为重疾保额的20%。

PS:如果对这3种轻症比较在意的朋友,可以考虑在新规范未实施之前根据自己需要选择合适的方案(目前市场上常见险种轻症赔付比例20-40%)。

5、给购买者的建议

如果你最近在考虑买保险,也可以参考:

目测等新规落地后产品都会要更新,估计炒作停售的不会少,请各位务必保持矜持,不要被停售绑架。

好好想想自己为什么买保险,想要解决什么问题,想明白这点就知道什么时候该出手了。

另外如果当下有需求也不用纠结,早买早安心。按目前的定义病种买重疾,毕竟甲状腺癌、原位癌都在保障范围内,同时轻中症的赔付比例也高。另外我们一直在说,健康保障类产品从来不是买的,只能是来投保,撇开至少90天的等待期不说,还需要审核健康状况,趁着身体条件符合还是早买找安心。

等降价的个人觉得也大可不必,要知道重疾险市场早就是红海,竞争之惨烈远超想象,我们平时讨论比较多的话题之一“哪家公司的重疾险会赔穿”,当然个别产品利润丰厚的公司另当别论。

另外,经常有朋友问:以后的产品会不会更好?从本次的调整来看,有些趋于严格(比如恶性肿瘤),有些更符合当下的医疗手段(比如说冠状动脉搭桥术)

新的征求意见稿附则部分也明确说明了,原则上至少每5年会评估一次。

看趋势,重疾定义会越来越严格还是越来越宽松呢?

请自行想象一下以后的趋势。

写在最后

我们今天分析的是《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,按既往惯例,征求意见稿和终稿的区别不会太大。

无论时代怎么变化,该买的早晚得买,当然重疾险还要看你是否有健康的身体状况。

祝每一个家庭都拥有保险经纪人。

e9084826

校验提示文案

值友9060883045

校验提示文案

pp_1016

校验提示文案

吴绍鹏律师-哈尔滨

校验提示文案

Jason_DIN

校验提示文案

zhaolaolai

校验提示文案

zhaolaolai

校验提示文案

Jason_DIN

校验提示文案

吴绍鹏律师-哈尔滨

校验提示文案

pp_1016

校验提示文案

值友9060883045

校验提示文案

e9084826

校验提示文案