7

6

真别再说小公司理赔差了,完全是空穴来风!

2023-02-17 19:48:25

0点赞

2收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

都2023年了,但是很多朋友在挑选保险的时候,还是以“小保司理赔不靠谱”拒绝了高性价比产品。

虽然我平时总说:“没有最好的保险,只有最适合的保险”。

性价比不高是事实,但大保险公司的产品也有自己的优势。

但是这个优势,绝对不是获赔率!

正好又到了保险公司一年一度交作业的时间;

咱们就借着准确的数字,来看看,各保司的真实理赔数据,究竟是怎样的吧~

1.

据银保监公布,2022年中国保险业共赔付1.5万亿元。

要知道五大行的工行,去年市值也只有1.4万亿“而已”!

四舍五入,相当于赔了一个工商银行~

截止到今天,已有66家保险公司发布了2022年理赔年报;

包括赔款金额、获赔率、支付时效、重疾出险年龄段、高发重疾理赔情况等。

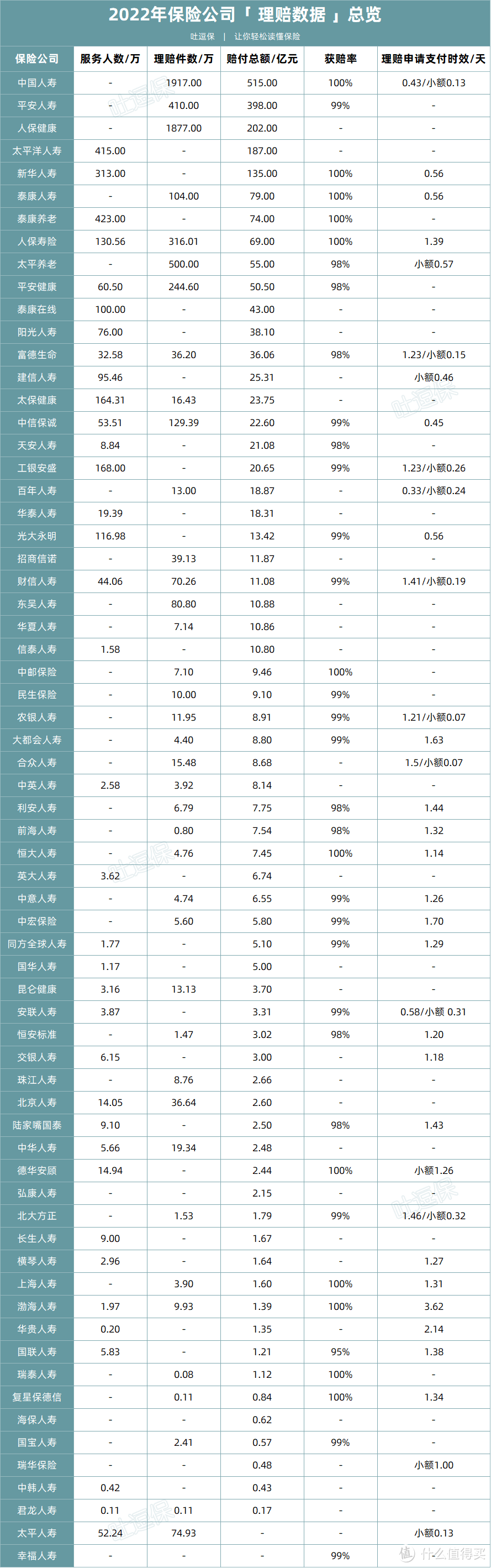

先来看一下我爆肝整理,保险公司总体理赔数据👇:

(制图By吐逗保)

虽然部分保险公司,对于某些理赔数据,还是藏着掖着没有公示。

但是观察整体数据不难发现,获赔率是真得高!

而且这个高,是不分大小保险公司的。

无论是大保险公司还是小保险公司,获赔率都在97%以上。

行业平均获赔率,更是达到了98.93%!

当然不光是获赔率,在理赔时效方面,大小保司也并没有太大的区别。

都很快!

最快的保司小额理赔申请支付时效,仅用了0.05天。

比弯弯充话费都快,就突出一个离谱……

当然!

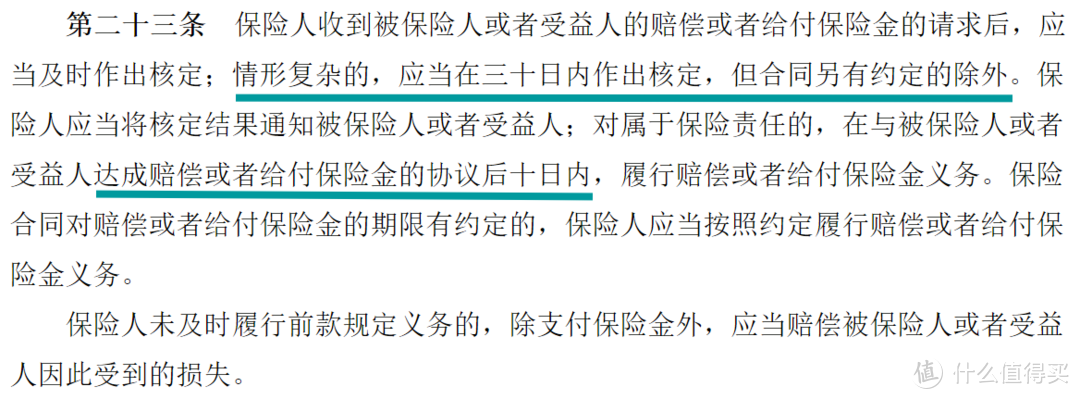

作为一个经手上千理赔案的专业保险从业者,还是要客观说一句:

大额理赔案的审核时间,其实还是比较久的。

很少有可以两三天就完成打款的情况。

毕竟保险公司也需要核赔人员调查,免除骗保嫌疑后,才能完成理赔。

不过大家也不用担心,理赔的DEADLINE,《保险法》已经写的很清楚了👇:

所以说,哪怕再怎么复杂的案件,最晚30天也能拿到理赔结果。

不用担心保险公司一拖再拖~

所以总的来说,只要我们投保时把产品保障弄清楚、如实告知健康状况,出险后及时提交资料;

无论是大保司还是小保司,都可以轻松拿到理赔!

2.

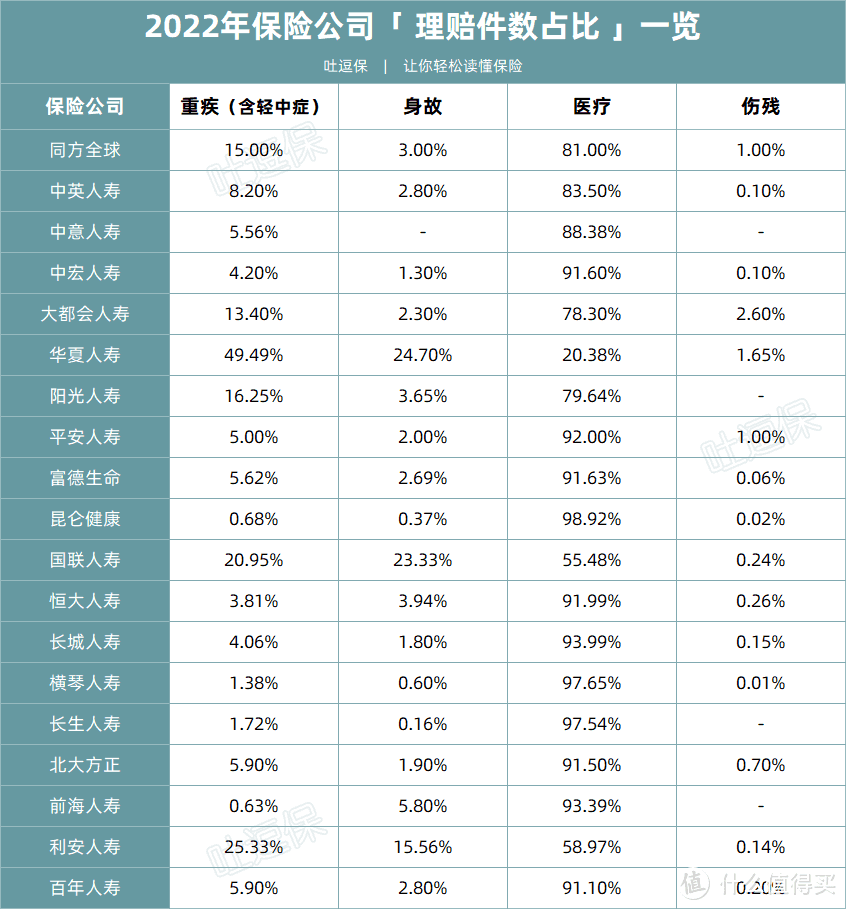

从险种来看,大多数保险公司都是医疗理赔件数最多👇:

(制图By吐逗保)

所以如果手头紧张,暂时无法配置重疾险,也一定要把医疗险买好,作为医保的有效补充。

百万医疗险,保费低,保额高,用来转嫁大病风险再适合不过:

详细测评☞《目前最值得买的百万医疗险,都帮你挑好了》。

如果在意百万医疗险的1万免赔额,搭配小额医疗险也是可以的:

详细测评☞《住院就赔,最容易理赔的保险非它莫属》。

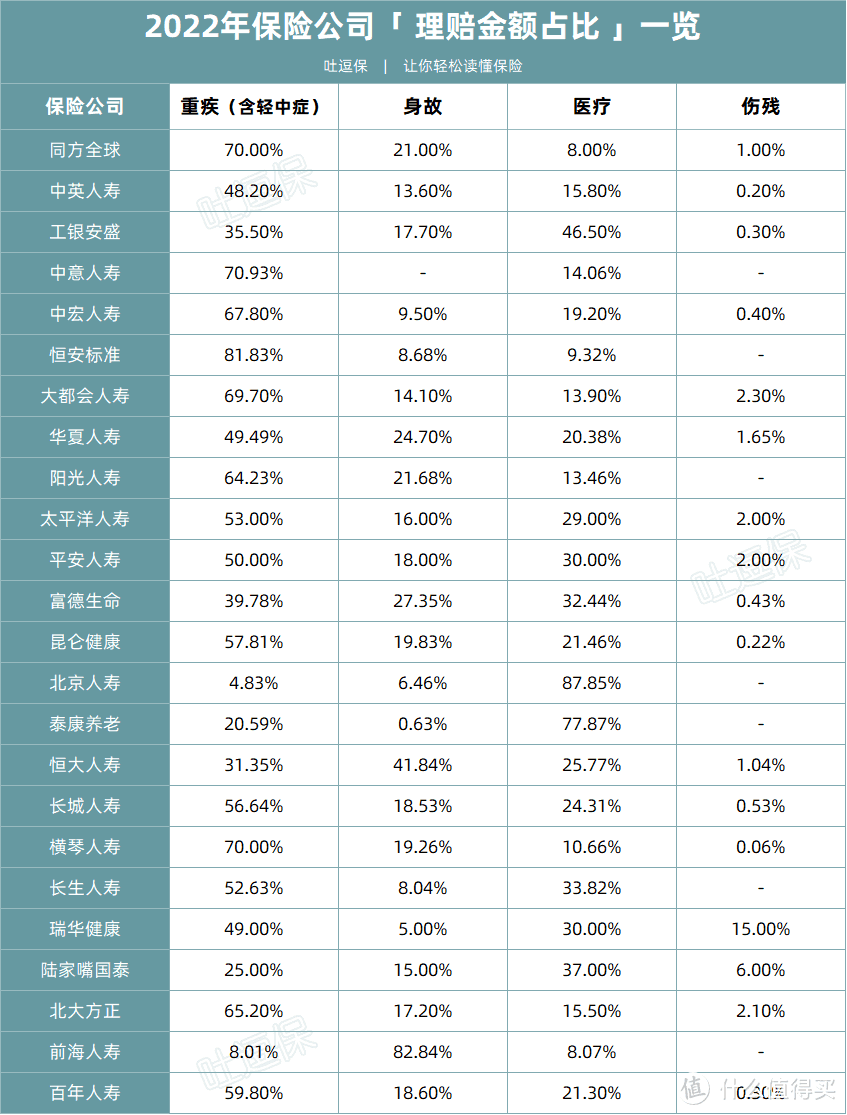

当然,虽然理赔件数最多的是医疗险,但是理赔金额最多的依旧还是重疾险👇:

(制图By吐逗保)

重疾险为给付型,一旦确认理赔,就会一次性赔付所买保额。

与百万医疗险相互搭配,才能起到完整转嫁大病风险的作用。

除此以外,保司透露的其他重疾相关数据也非常有意思。

首先,重疾的最高发理赔期为41-60周岁。

这个时期正是人生财富积累的黄金期,尤其是上有老下有小的家庭经济支柱;

一旦倒下,对家庭的打击是致命的。

这也是为什么我建议,在预算充足的情况下,可以考虑重疾的早期额外赔。

做高刚需期的保额,才是重疾险最正确的玩法!

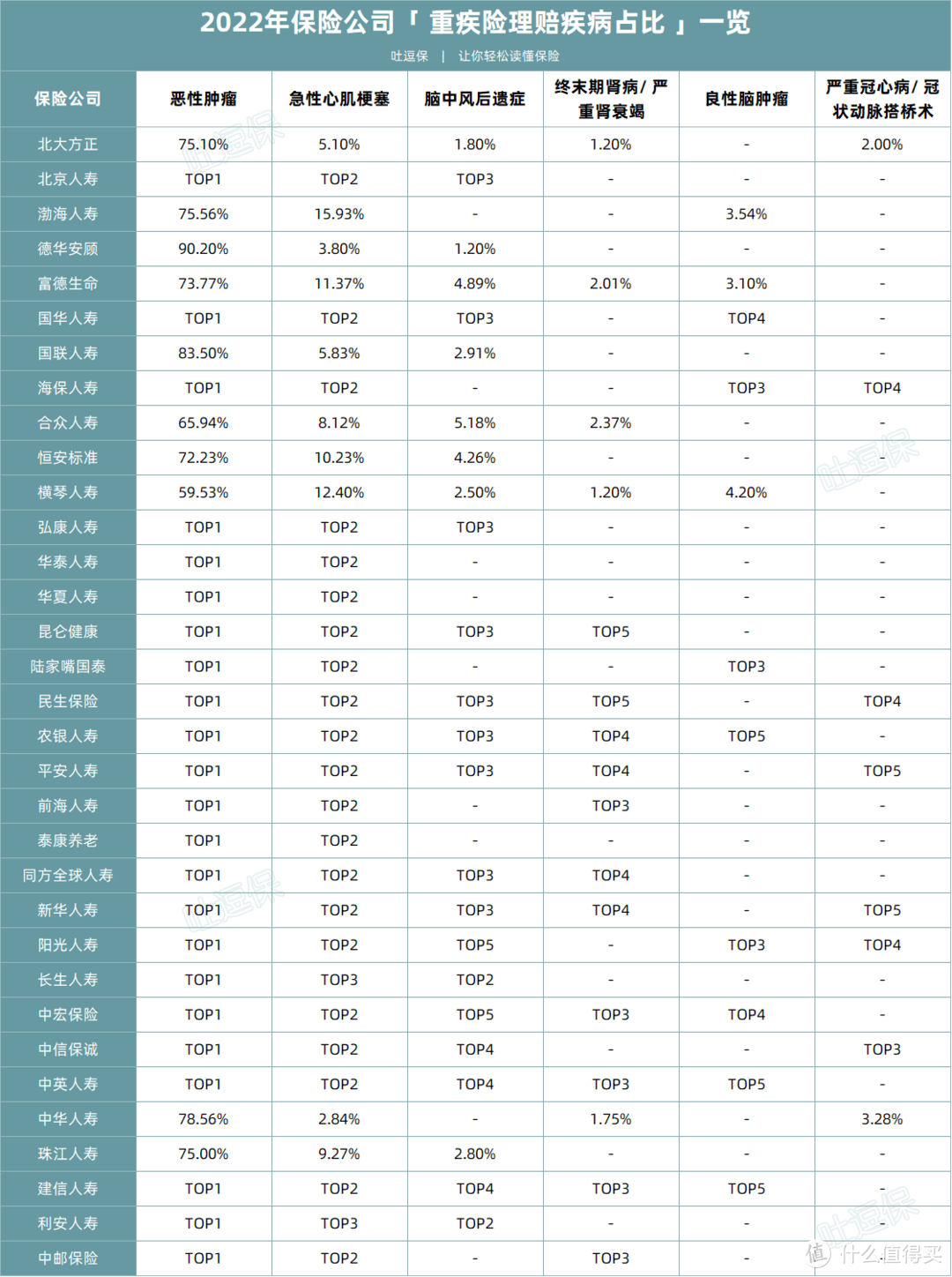

其次,在所有重疾中,癌症依然是“老大哥”。

平均占比在70%左右,占比最低的数值也高达59% 👇:

(制图By吐逗保)

所以在身体条件不允许的情况下,视情况选择防癌险也是一个不错的选择。

至少能保障重疾险6成的风险嘛~

另外目前在售的很多重疾险,都能拓展癌症相关保障;

比如恶性肿瘤多次赔、原位癌额外给付等,建议患癌高危人群/有癌症家族病史的朋友,可以根据需求附加责任一下。

总的来说,数据不会说谎。

重疾险:“给我翻译翻译,什么叫必备险种啊!?”(战术后仰)

早买早保障,早买有折扣!

PS:重疾险详细测评☞《各路卷王齐上阵,爆款重疾怎么选》。

3.

最后再来说说,意外险和定期寿险。

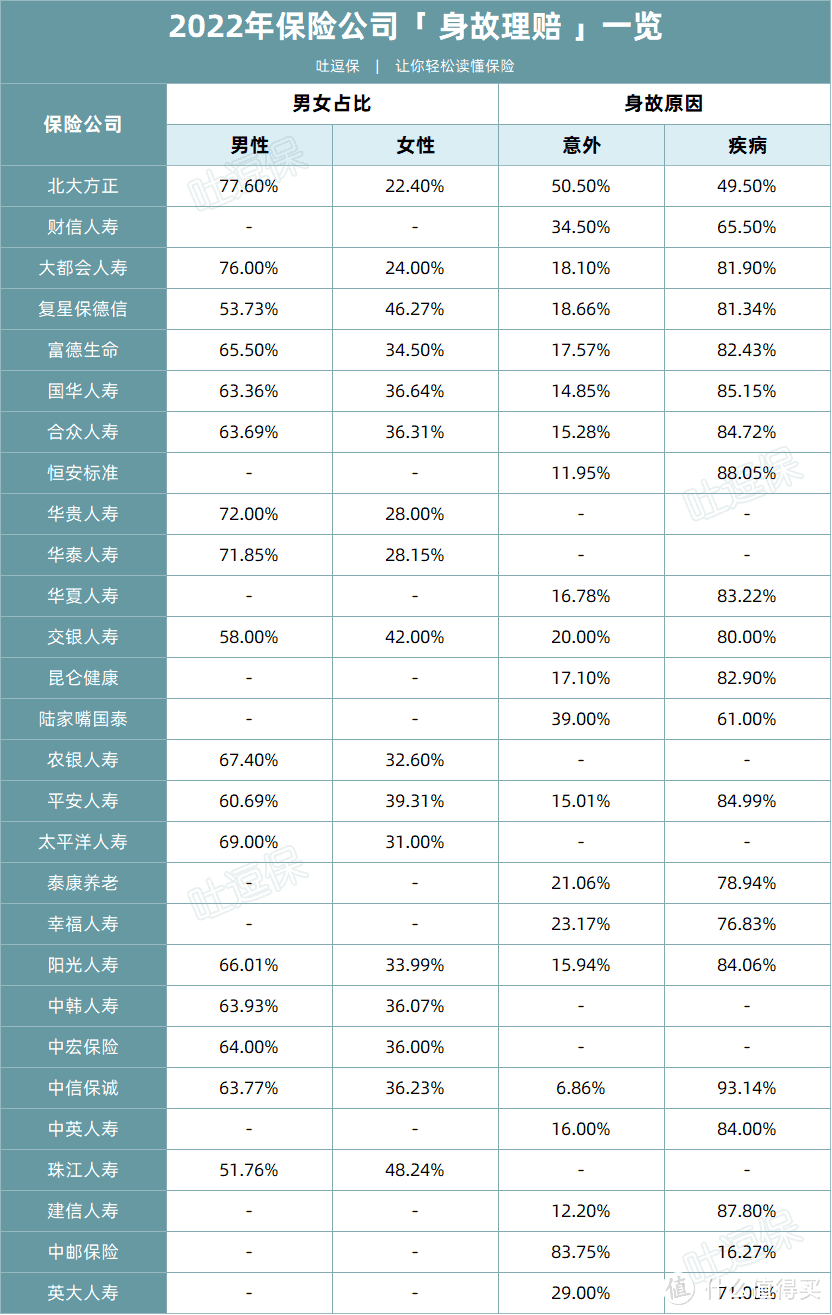

从数据上来看:

· 男性身故风险>女性身故风险;

· 疾病身故风险>意外身故风险。

(制图By吐逗保)

经常有朋友问我:

“有了意外险,还有必要购买寿险吗?”

看了这个数据是不是明白了~

意外险保障的意外身故,其实只占整体身故理赔的一小部分。

真正的大头是疾病身故!

而定期寿险只以寿命为保险标的,无论是疾病身故还是意外身故,统统保障~

贵有贵的原因!

当然,在实际配置中,二者都可以选上。

如果因意外身故,意外险和定期寿险可以叠加赔付,重点还不贵。

家庭顶梁柱必备~

· 意外险:详细测评☞《意外险真的很便宜,小保费解决大问题》;

· 定期寿险:详细测评☞《留爱不留债的定期寿险最新盘点,成年人请收好》。

4.

鲁迅曾经说过:数据不会骗人!

今天这篇文章的目的,就是希望通过真实理赔数据的分析,让更多朋友了解,保险理赔究竟是什么样子的。

首先,大保险公司和小保险公司的区别,真的不在理赔上!

其次,百万医疗险、重疾险、意外险和定期寿险,四大必备险种,个顶个的撑起了一片天。

按需尽早配置,方能确保万无一失!

最后,还是那句话,只有最适合的保险没有最好的保险。

从各项理赔数据也可以看出来,各个人群的高发理赔,都不尽相同。

选择适合自己的保障,才是最正确的选择~

当然,当你对保险有所迷茫时,来找我帮你解解惑准没错。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!