155

30

复星联合康乐一生(易核版):结节、肿瘤、三高、糖尿病等都有机会投保的重疾险

2023-04-16 18:54:41

1点赞

3收藏

0评论

相关数据显示,全国慢病人群数量已超4亿人,最新的推测称2035年左右中国即将进入重度老龄化社会,彼时“带病体”人群数量大概率进一步增长,保障缺口也可能进一步扩大。

不少亚健康人群在投保时常常因严格的审核受阻,针对慢病人群投保难的困境,国民重疾IP康乐一生,再出力作——复星联合康乐一生(易核版)重大疾病保险,只需完成3句健康告知、终身保障、全面覆盖28种重疾+3种轻症,实现轻松投、安心投!

快来一起看看产品具体信息~

复星联合康乐一生(易核版)重大疾病保险支持承保30-65周岁人群,最长20年缴费期,保终身。

产品亮点

1、周全保障 高发重疾保障全

复星联合康乐一生(易核版)涵盖多种行业标准定义疾病。为恶性肿瘤-重度、较重急性心肌梗死、 严重脑中风后遗症、重大器官移植术或造血干细胞移植术等28种重疾给付100%基本保额,并为恶性肿瘤-轻度、较轻急性心肌梗死、轻度脑中风后遗症3种轻症给付20%基本保额。

同时提供重症监护关爱保险金,重疾确诊180天内入住ICU治疗连续天数满72小时给付10%基本保额,提供更为全面贴心的保障。

2、健告简易 轻松核保

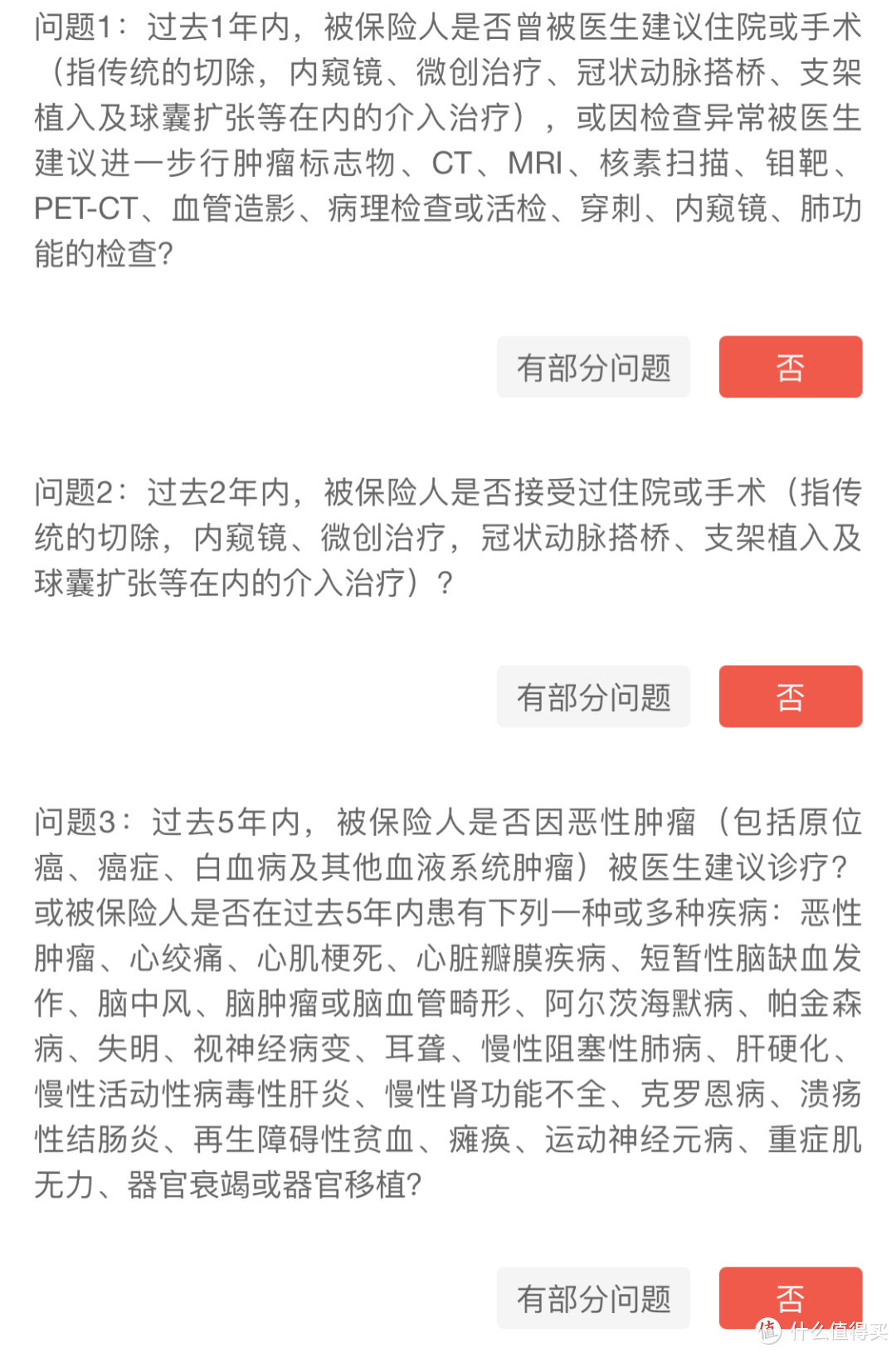

不同于其他同类产品,复星联合康乐一生(易核版)重大疾病保险拥有超简单的核保流程,只需完成3个核保问题(回答是/否即可),就能快速完成核保,简单易懂,流程便捷~

仔细一看,其实就是询问:

过去1年内,是否曾被医生建议住院或手术;

过去2年内,是否接受过住院或手术;

过去5年内,是否有过上述23种重疾或经历上述手术。

另外,像甲状腺结节、乳腺结节、肺结节、高血压、糖尿病等这些常见疾病也都可以正常投保,无附加费用,免除亚健康被拒风险。相较于其他重疾险严格分类到各级的条款,复星联合康乐一生(易核版)重大疾病保险可以说是非常友好了~

3、限制宽松 普惠高龄

复星联合康乐一生(易核版)重疾险投保年龄放宽至最高65岁,相较于其他同类产品,延长的承保人年龄可以说大大照顾到了中老年群体~

同时也对于不同客户需求进行了划分:

新客户:非标体投保重疾,经核保延期或拒保——直接买,填补空白。

老客户:1.原本就是非标体,已有保单除外承保——立马买,补齐空缺2.健康体变成非标体,承保后身体抱恙——加保买,提升保额。

高龄客户:重疾发生率与年龄呈正相关大多数重疾险投保年龄仅到50岁——高龄买,买到赚到。

贴心分类,全面呵护~

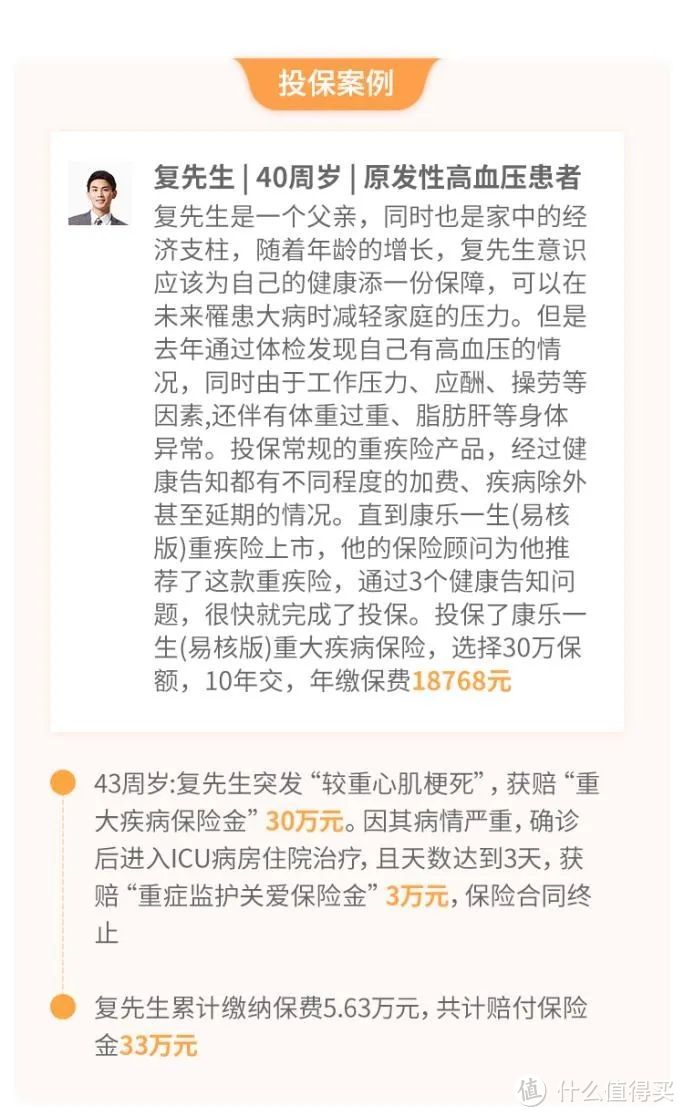

一起来看一个投保案例,快速了解到底怎么赔~

常见Q&A

了解完大概的内容,我们也为大家整理了具体投保过程中可能出现的问题:

针对健康告知(1)

Q1

A1

体检医生是否属于医生?

属于,医院、带治疗性质的养老院/康复机构等、体检机构的医生均属于医生范畴。

Q2

A2

如仅有检验检查结果,无进一步建议,如何告知?

无进一步建议即视作未被建议,不考虑检验检测结果,本项告知答“否”。

Q3

A3

因检查异常,被医生建议进一步行上述询问范围内的检查的,如何处理?

不考虑具体为何种检查异常,只要被建议进一步接受上述询问范围内的检查,拒保。

Q4

A4

检查异常,可以投保吗?

● 1年内未被医生建议住院或手术治疗或进一步检查(包括肿瘤标志物、CT、MRI、核素扫描、钼靶、PET-CT、血管造影、病理检查或活检、穿刺、内窥镜、肺功能检查) ,符合其他投保条件的,可以投保;

● 1年内因可接受类疾病被医生建议住院或手术治疗,符合其他投保条件的,可以投保;

● 检查异常距今已大于1年,符合其他投保条件的,可以投保。

针对健康告知(2)

Q1:疗养院、护理医疗院、康复医院住院属于住院治疗吗?

A1:属于,除常规意义上的医院,还包括能提供治疗服务的护理院/康复医院/疗养院等机构。

Q2:美容整形手术(如割双眼皮、隆鼻、脂肪抽吸)属于手术吗?

A2:不属于,这里的手术是指因疾病而行的病灶切除/修复。注意:有些术后即痊愈的手术也是可保的。

Q3:2年内曾患严重疾病,如系统性红斑狼疮,是否需要告知?

A3:不考虑疾病的实际严重程度,只要2年内未接受过住院或手术,本项告知答“否”。

针对健康告知(3)

Q1:不属于问卷问题3中询问的疾病,如风湿性心脏病,可以投保吗?

A1:(1)近2年内住院或手术治疗,拒保;

(2)未住院/手术,或住院/手术距今已超过2年:

1年内医生未建议住院/手术治疗或未建议进一步检查(包括肿瘤标志物、CT、MRI、核素扫描、钼靶、PET-CT、血管造影、病理检查或活检、穿刺、内窥镜、肺功能检查) ,同时符合其他投保条件的,可以投保。

1年内医生建议住院/手术治疗或建议进一步检查,拒保。

Q2:单侧耳聋、失明是否可以承保?

A2:不可以,耳聋、失明包括单侧、双侧。

Q3:5年前曾被诊断,但是5年内未再遗留问题3中的疾病名称或诊治痕迹,如何告知?

A3:本项告知答“是”,上述疾病只要未治愈,还是属于“患有”的状态。

Q4:问题3的疾病中,肝硬化等严重的慢性疾病,5年内没有任何就诊及诊断记录,可以投保吗?

A4:不可以投保。

常见疾病

Q1:糖尿病、高脂血症、高血压可以投保吗?

A1:● 2年内未住院,1年内医生未建议住院治疗或进一步检查(包括肿瘤标志物、CT、MRI、核素扫描、钼靶、PET-CT、血管造影、病理检查或活检、穿刺、内窥镜、肺功能检查),符合其他投保条件的,可以投保。

● 2年内未住院,1年内医生建议住院治疗或进一步检查(包括肿瘤标志物、CT、MRI、核素扫描、钼靶、PET-CT、血管造影、病理检查或活检、穿刺、内窥镜、肺功能检查),拒保。

● 2年内住院治疗或手术治疗,拒保。

Q2:甲状腺结节、乳腺结节、肺结节可以投保吗?

A2:(1)仅检查异常

1年内未被建议进一步检查(肿瘤标志物、CT、MRI、核素扫描、钼靶、PET-CT、血管造影、病理检查或活检、穿刺、内窥镜、肺功能检查 )或住院/手术,仅提示定期随访、复查,符合其他投保条件的,可以投保。

1年内医生建议进一步检查(肿瘤标志物、CT、MRI、核素扫描、钼靶、PET-CT、血管造影、病理检查或活检、穿刺、内窥镜、肺功能检查)或住院/手术,拒保。

检查异常距今已超过1年,符合其他投保条件的,可以投保。

(2)2年内住院或手术治疗,拒保

(3)2年内未住院或手术,或住院/手术已超过2年

病理良性,符合其他投保条件的,可以投保。

注意:有既往异常投保(延期、拒保、加费、除外)或理赔记录的客户投保时会被系统识别,需人工核保;评估标准与专属健康告知问卷一致,常规情况下仅根据已有资料评估,不再索要更多资料,个案酌情特殊处理。

身体是一切的基础,准备上一份高质量的重大疾病保险必不可少~复星联合康乐一生(易核版)重大疾病保险投保宽松、普惠高龄、无需体检、快速核保,满足亚健康人群迫切需求!好产品不要错过,速度上车~