263

101

债基暴跌,低风险理财还能投吗?

2022-11-21 22:31:00

0点赞

0收藏

0评论

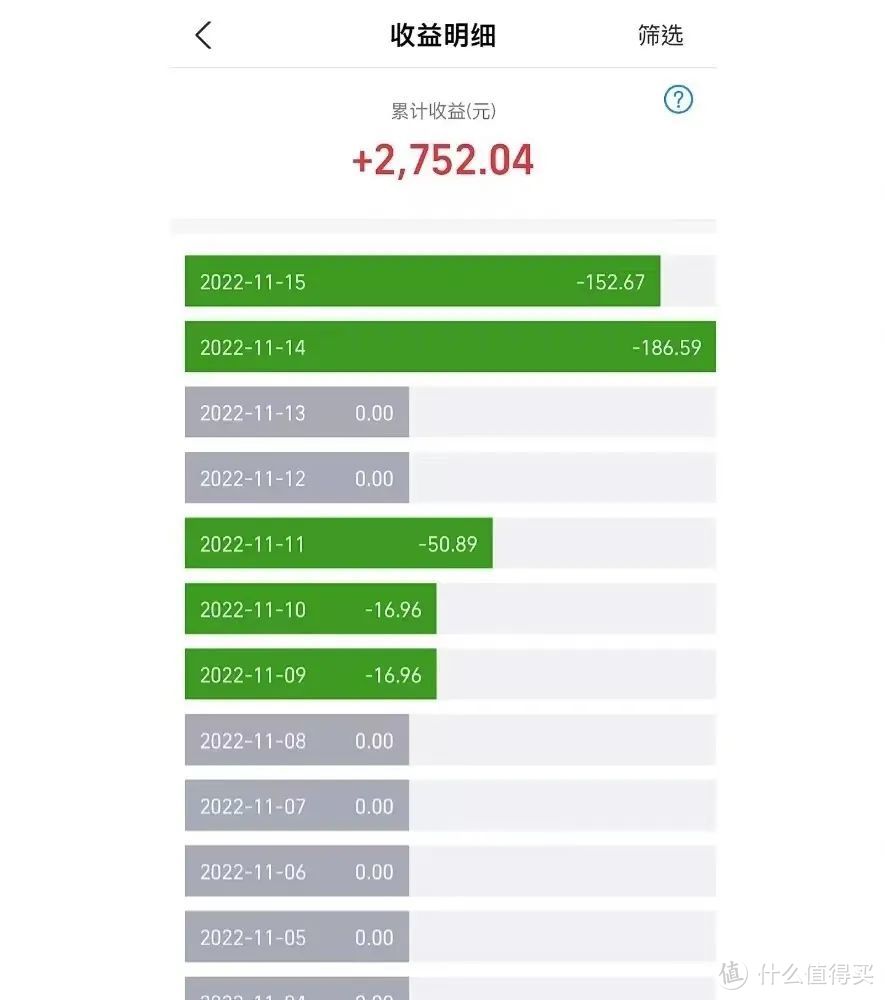

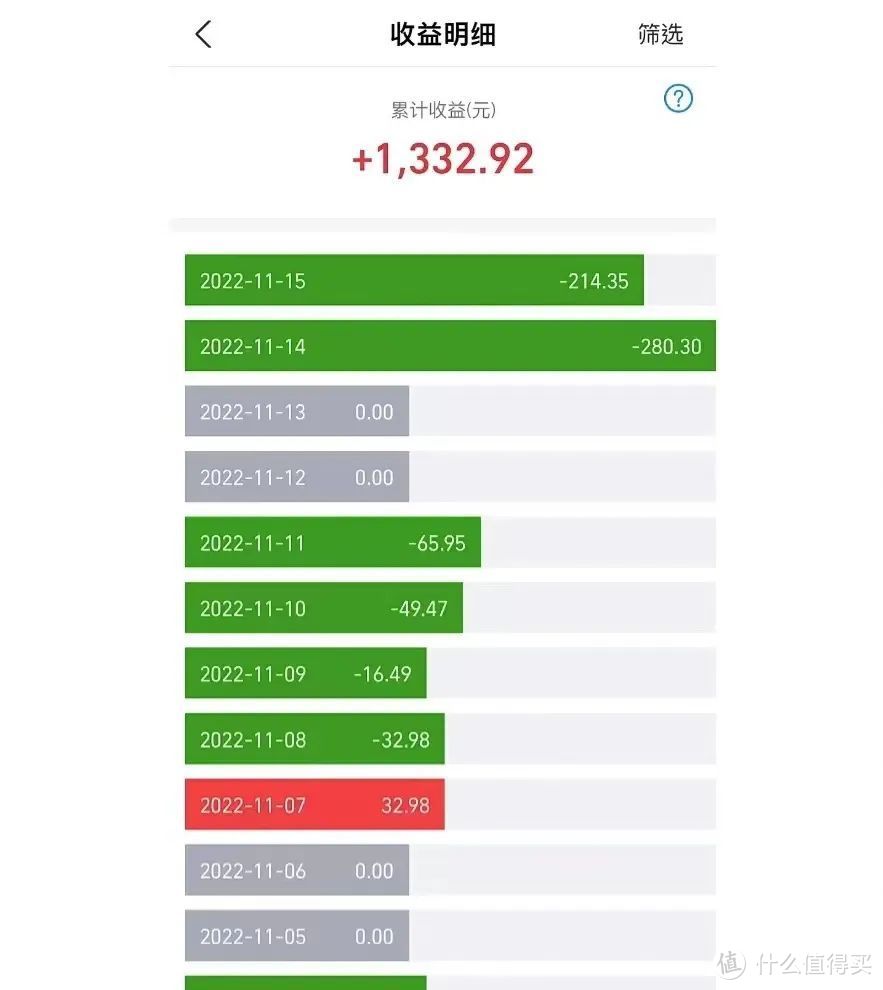

最近债基是跌的我整个人都麻了,看到网友的精准概括,债基就是涨的时候从100到103,跌的时候100到50,真是高!

真是几天跌掉3个月的收益。

银行理财也是同样如此:

直接亏掉本金。最惨的是,有些理财和债券是有封闭期的,一时半会也赎不回来,只能继续看着亏,更心塞了。像此前的债王华富吉丰60天,已经接到不少投诉,基民要求立刻赎回...

主要是大家买这些低风险理财的看法就是不亏本金,一天赚一个早饭钱就行,但现在一天跌的比一个月赚的都多,本金都跌没了,换谁都不淡定了~

01.为什么会出现债基等暴跌的情况?

我们先来搞懂债券下跌的逻辑~

影响债券价格波动的因素有:利率风险、信用风险(违约)、提前赎回风险等。

还需要提前了解一对重要的关系,债券价格与利率呈反向变动关系。

简单说就是利率上升,债券价格下降;利率下跌,债券价格上升。

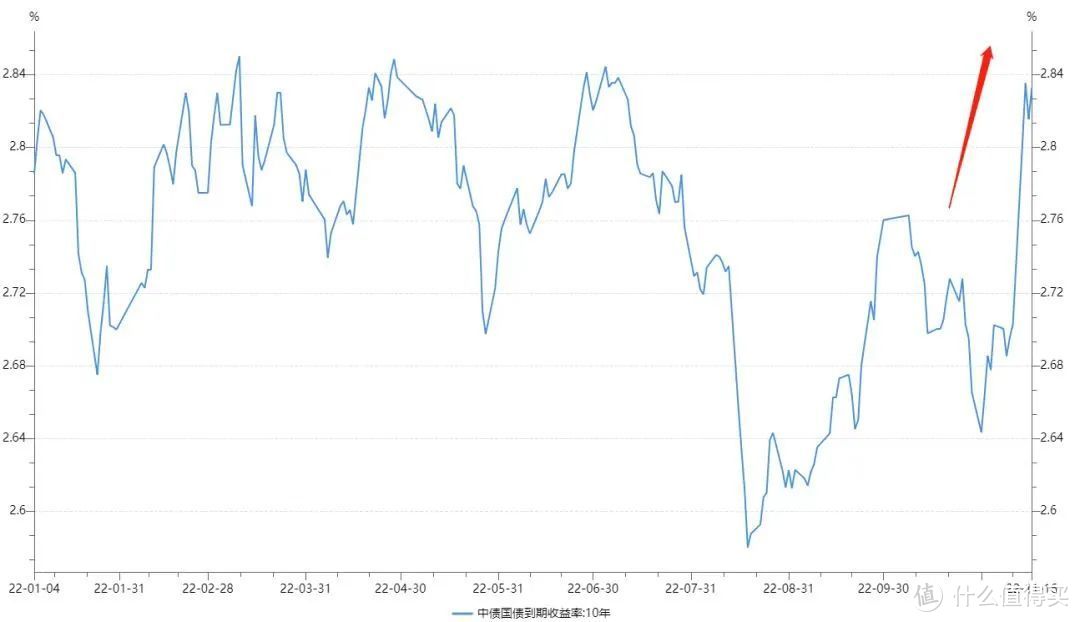

现在,债券暴跌不用想肯定是利率上升了。

果然没错,随着防疫20条、地产16条等政策的的相继出台,全民对经济复苏预期较强,资金开始交易复苏,融资的人变多了,钱变少了,利率开始升高,十年期国债利率从2.6%位置,逐步到了2.85%的位置。

我们看下最近的国债利率的趋势就就能很清楚的明白这一点:

利率的上升,影响债券价格下降。

这还会产生一个恶性循环,债券价格下降-出现负收益-投资者“杀跌”,提前赎回产品-债券价格继续下降。

其实从前段时间股市大涨,我们就应该有所预警~

市场上向来有“股债跷跷板效应”这一说,具体来说就是有时候股市上涨,债市就会走弱,而债市上涨的时候,股市反而下行。

一方面是因为经济的发展对股债市场的影响并不完全相同,当国家的经济快速发展时,企业盈利提升,有助于推动企业的股价上涨,从而股市会上行。

但是与此同时,企业的融资需求也在上升,那么就会推动市场利率的抬升,债券的价格会随之下跌,债市下行,反之亦然。

另一方面,也与股票和债券资产的特性有关,我们都知道债券是相对稳健的资产,而股票则是风险较大的资产。

当经济快速发展,市场情绪非常好的时候,投资者的风险偏好往往更强,资金更容易从债市流向股市,此时“股强债弱”,反之,当经济下行,市场遇冷时,投资者的风险偏好则会偏弱,资金更容易从股市流向债市,此时则“债强股弱”。

最近的市场偏好,也完美得契合了这一说法~

02、怎么办呢?

有所亏损的朋友也不要太着急了。

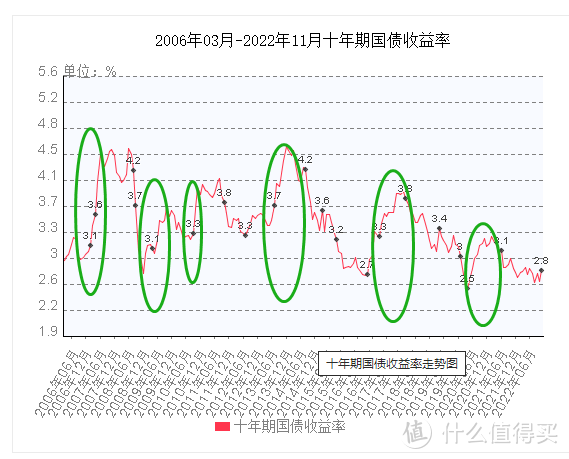

我们拉长时间来看债券的熊市:

从图中绿色的圈圈可见:

10年期国债收益率一直上涨时就是债市熊市,一般持续几个月到一年多;

但债市牛市会长一些,一般有2-3年,比如2014-2016年末的债市牛市,2018年-2020年6月的牛市。

所以即使现在债券有了一定的亏损,如果你能够忍受一定的短期亏损,长期看收益还是会回来的。

所以,现在我的建议(仅供参考):

短期看:

目前手上债基还有盈利的,可以先卖出一部分,再等待好的入场时机;

已经亏损的,可以先持有,等时间慢慢转亏为盈,只是这个时间可能有点长,需要能够耐得住性子。

长期看:

我们以十年期国债收益率为准,2.8%以下卖点债基,3.3%以上买入债基。卖出来的可以适当买点货基或者股基~

03、投资到底如何配置?

市场是反复波动的。

鸡蛋也不能放在一个篮子,如果我们只配置股票资产,一旦股市遇冷,股价大跌,投资者的本金则会大幅亏损;

如果只配置债券资产,一旦债市下行,股市大涨投资者不仅面临债券收益下跌的风险,也会错过一个权益市场的大好投资机会。

适度的股债搭配可以带来更好的投资体验,分散投资既有助于控制风险,也有利更好把握市场上行的一个机遇。

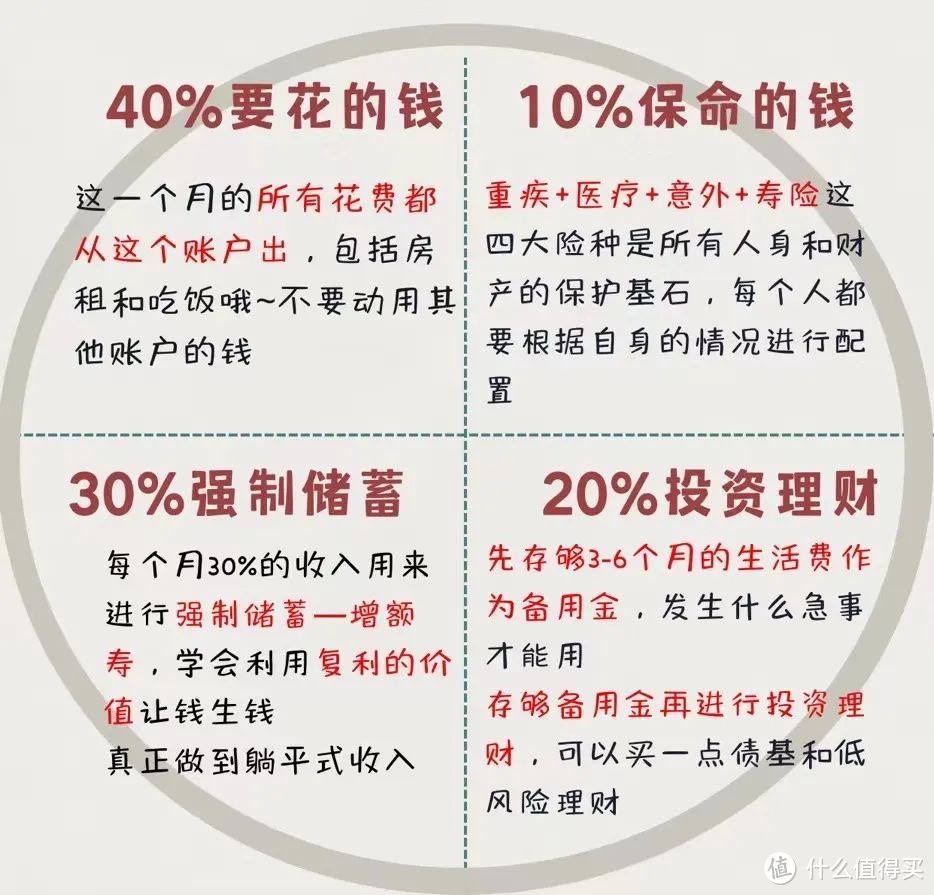

如果你是投资小白不能承受较高风险,不愿过多参与权益市场,那么可以考虑将20%的资金适当配置一些像股票等权益类资产,40%的资金配置相对稳定的债券资产,剩下的40%可以配置一些固收增强类的理财;

(注意:我这里说的资金不是全部资金,仅指投资类资金,也就是20%进行投资理财的钱哦~)

如果你是进阶投资者可以承受一个相对较高的风险,并且对未来的投资收益有一个较高的要求,可以考虑进一步增配股票等权益类资产,

例如将40%的资金配置在股票等权益资产上,30%配置债券等资产,剩下的30%配置一些混合类理财!

你们是怎样进行投资的比例配置呢?

写在最后~投资有风险,入市需谨慎!

如果你不能接受一点亏损的风险的话,

就不建议去做任何的权益类投资,做不好心态会崩的~