31

32

重疾险全面涨价倒计时,这几款良心重疾险冲冲冲!

2023-07-24 14:29:00

0点赞

3收藏

1评论

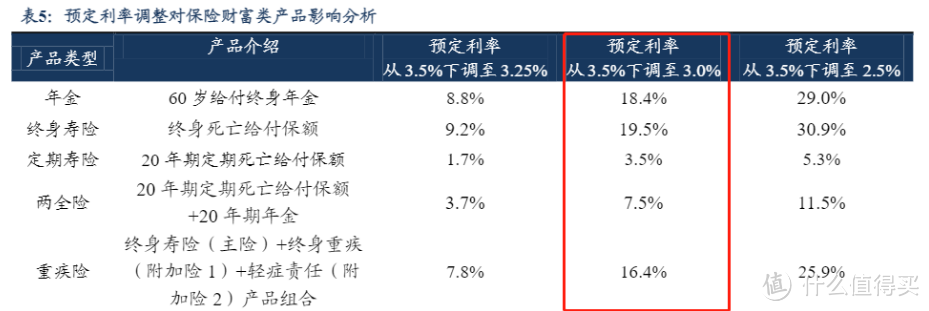

最近保险界最热门的话题估计是,定价利率要调整到3%。

预定利率下调,一定程度上也会影响重疾险的定价。

大家可以简单理解成为预定利率和保费成反比关系。预定利率越高,保险公司给客户的“回报”越多,对客户而言产品就越划算、便宜;反过来,预定利率越低,产品就越贵。

01

定价利率下调,重疾险会涨价多少?

具体要涨多少有专业的机构测算过,在“预定利率下调至 3%,其它定价因素不变”的情况下,对比测算了多款热门产品,得到如下结果:

成人重疾险平均涨幅 9%~20%,少儿重疾险平均涨幅 25%~30%。

以 30 岁女性为例,现在买 50 万保额保终身,要 5 千元左右,涨价后每年要多花 450~1000 块。所以涨价前买,30 年下来最高能省 3 万块。

02

重疾险即将大涨价,要不要上车?

如果你还没有为自己或家人配置重疾险,建议是一定要买,而且要趁早买,我们谁也无法预测未来风险,提前做好保障,万一不幸来临,起码有保险兜底,

保障类保险,早买早保障,越早买保费越便宜,早买身体健康状况良好,能选择的产品也多。

如果你已经配置了重疾险,也可以趁此次机会给自己加保。

03

重疾险那么多,该怎么选?

买重疾险就是买保额,保额太低,到了关键时刻就难以发挥作用。一般建议把保额买到年收入的 3~5 倍,这样能较好地补充患病期间的收入损失。

不过每个人的情况不同,预算不多的朋友,可以缩短保障时间,优先做高保额。

如果预算比较充足,在保额足够的前提下,我们可以考虑保终身的重疾险。这样即便晚年患病,也能有所应对,不会给家人带来太大的经济负担。

产品有很多,这里给简单推荐几款:

1、超级玛丽8号:单次重疾性比价之选

60岁前如果同时附加【疾病关爱金】和【第二次重疾保险金】,保障直接拉满,人生重要阶段的保额基本不用担心了。

重疾赔了之后,同种&不同种重疾赔。

不同重疾、同种重疾复发、转移、新发,均可赔付!可以媲美多次赔付的重疾险,对投保人来说更容易理赔!

超级玛丽8号首创了一个恶性肿瘤-重度扩展金:首次确诊原位癌或恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,赔付30%保额。

超级玛丽8号保障好而且费用也很合理。

2、昆仑健康保青春版:多次赔付的重疾王者

首先重疾不仅不分组赔3次,而且赔付比例也确实吸引人,60周岁前重症首次赔付160%保额,60周岁后首次重疾赔付100%保额,第二次赔付120%保额,第三次赔付130%保额。

首次中症更是达到了90%的赔付比例,目前是业内前列水平,四舍五入差不多等于一个重疾的赔付比例了;首次轻症也达到了45%,总体保障非常高。

另外,这款产品可附加的癌症津贴也比较实用,确诊癌症1年后且仍在治疗每年赔付40%保额,最多可以赔3年,可以帮助很多癌症家庭解决经济负担。

3、青云卫2号:宝妈爸妈给孩子投保的首选

重疾赔完,轻症/中症还能再各赔1次。

20种少儿特定疾病,额外赔付120%;10种少儿罕见病,额外赔200%保额;

【非癌】->【癌】,叠加赔付240%

满足【非癌】->【癌】,间隔期180天,就能赔付120%基本保额。

如果满足【非癌】->【癌】,间隔期超过1年;

那就意味着二次重疾和二次癌症可以一起赔,也就是240%的赔付额度。这个保障超级无敌!

总之,这次下调预定利率后,高性价比产品确实有涨价的可能,建议想买的朋友尽早了解,可以省点钱。

但也提醒大家,保险是一项长期投资,不要因为价格匆忙乱买,要充分考虑自己的需求和预算,作出更适合自己的决策。

吴拾忆

校验提示文案

吴拾忆

校验提示文案