8

8

IRR逼近4%的年金,大家养多多2号还不错哦!

2022-04-19 21:12:48

0点赞

1收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

前两天刚念叨着,没有好的年金险,结果是说啥来啥。

大家保险,诶对,就是安邦重组之后的保险公司,出了一款「 养多多2号年金险 」。

这款产品无论从收益、领取灵活度,还是保证领取保障来说,都是非常不错的存在。

不得不说,大家保险重组之后,还是非常拼的嘛~

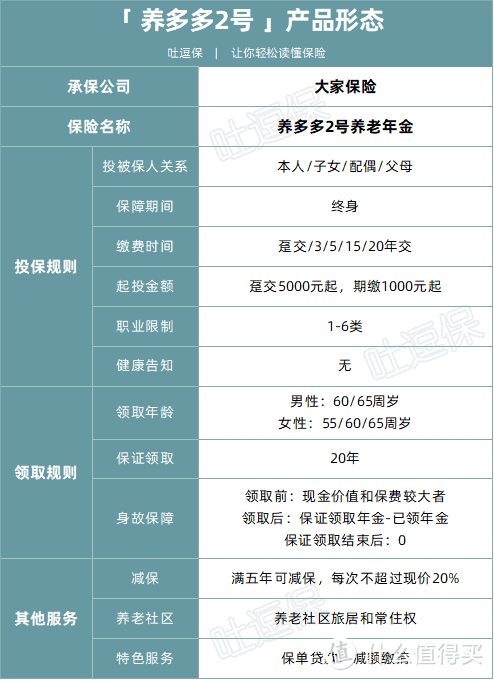

1.

老规矩,先来看看养多多2号长啥样👇:

(制图By吐逗保)

一共有五个半优点!

第一个优点,收益高。

这个优点比较重要,我们下个部分单独讲讲。

第二个优点,保证领取。

这款产品可以保证领取20年。

也就是说,在开始领取之后,一旦没有领够20年就提前身故了,保司也会把剩余应领的收益,一次性赔付给家人。

这样就不用担心像社保养老金一样,刚退休没领几年就没了,白白交了一辈子养老金全都充公了。

第三个优点,85岁前均有现价。

大部分的年金险,在开始领取的一瞬间,现金价值就清零了。

也就是说从开始领取的时候,就没办法退保,或者说退保了也一分钱也拿不回来。

但这款产品在85岁前,都是有现金价值的,可以正常退保拿回这部分现价。

虽说肯定是不退保慢慢领年金更划算,但遇到突发情况急需现金周转的时候,这无疑是一棵救命稻草。

第四个优点,最快次年就可以领钱。

55岁领取的话,54岁也可以投保,只需要趸交保费即可。

关键是收益也非常可观,这部分数据在下面一起给大家说说。

第五个优点,支持减保。

· 保单满5年后可以减保,每次不超过现价的20%,期缴保单减保后保费不能低于2000元,趸交保单不能低于5000元。

支持减保的话,保单整体的灵活性就更高了,关于资金套牢的焦虑程度进一步降低。

当然,加保美其名曰也是支持的。

但实际上只是按照缴费年龄的趸交保单而已,是一份新保单,和再买一份没有任何区别。

所以,当它不存在就好~

那剩下的半个优点,就是养老社区了。

本来这个养老社区,应该算是一个比较亮眼的优点。

但上周末刚跟大家聊过,人身险新规对养老社区的影响。

新规落地后,所有保险都不允许和养老社区绑定。

所以未来养老社区的走向如何,还是一个未知数。

养老社区入住权,也只能算是半个优点了。

PS:大家保险共有3个养老社区,都在北京,旅居门槛25万保费,常住门槛200万保费。

PPS:优点不少,缺点也非常明显,这是一款线下产品,投保需要录音录像,流程比较麻烦……

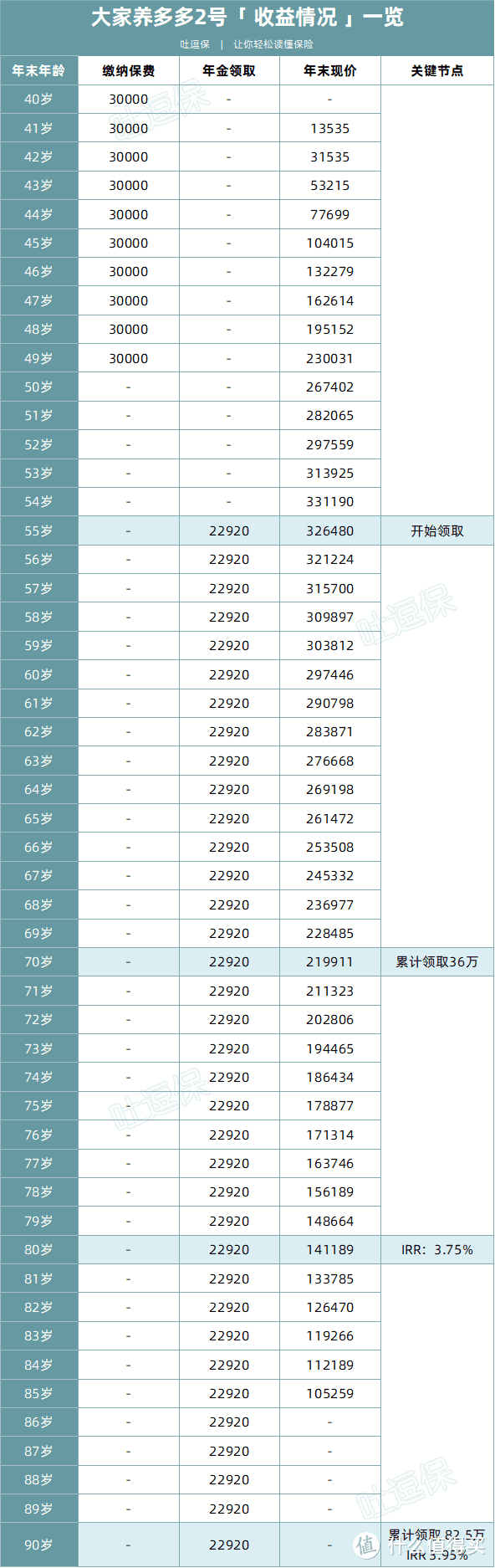

2.

收益肯定是单独要拉出来讲一讲的。

以40岁女性,分10年缴费,每期缴费3万共30万,55岁领取为例:

(制图By吐逗保)

每年可以领取2.29万:

· 70岁时:累计领取36.6万,此时现价账户还有21.9万,加一起是58万。

· 80岁时:累计领取59.6万,现金价值账户还有14.1万,含现价IRR是3.75%。

· 到90岁时:累计领取82.5万,本金翻了一番半,此时IRR达到3.95%。

看到这个IRR,有没有一种梦回“4.025%时代”的感觉??

而且这款产品的保证领取金额,也是目前所有收益型年金中最高的!

就很nice,就很棒~

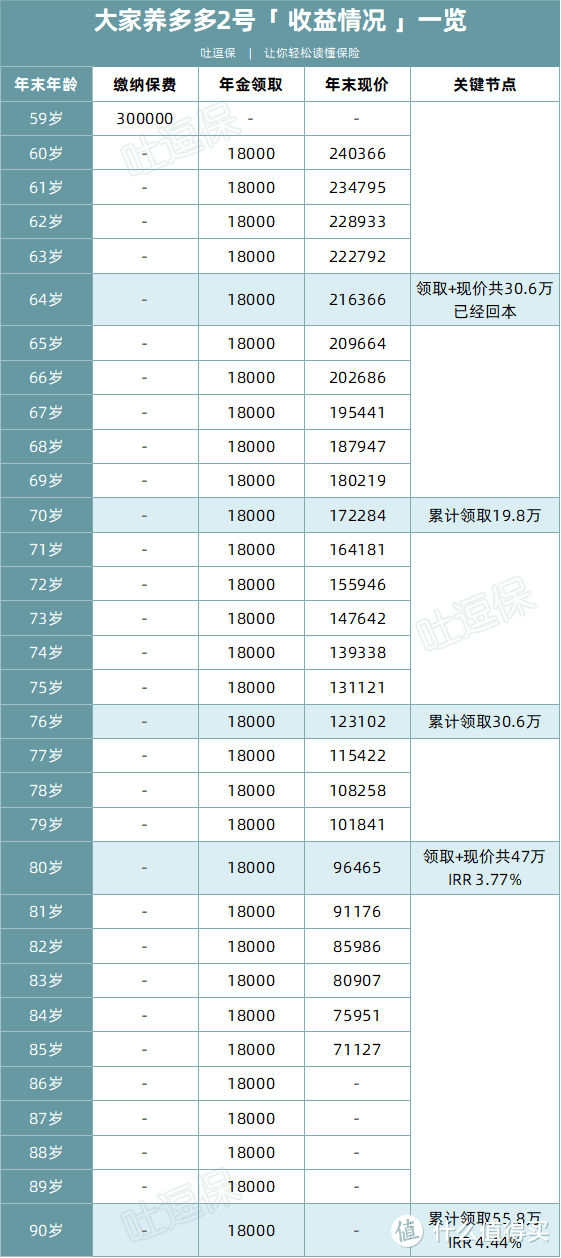

再来说说,我们刚才提到过的,最快次年开始领取的情况。

我们这次以59岁男性为例:

(制图By吐逗保)

这次还是30万保费,只不过是一次性趸交。

每年可以领取1.8万:

· 64岁时:累计领取+现金价值账户,终值是30.6万,此时退保就已经可以返本了。

· 70岁时:累计领取了19.8万,现价账户有17.2万,终值总计37万。

· 80岁时:领取+现价总计47万,IRR是3.77%。

· 90岁时:累计领取了55.8万,IRR高达4.44%。

可以看到,就算高龄投保,一样回本快、收益高。

是一款罕见的“老少皆宜”的年金险产品!

3.

总体来说,养多多2号真的是一款比较完美的年金险产品了。

收益高、返本快、减保灵活,还有20年保证领取。

哪怕撇开养老社区不谈,也是一款非常值得推荐给大家的产品。

当然,劣势刚才我们也说了。

因为是线下产品,投保流程会比较复杂,需要双录。

想要投保或者对于这款产品还有其他疑问的朋友,直接来找我就行。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!