233

135

坤鹏论保:买保险吧,因为你的收入增长很难赶得上人家医疗通胀

2021-04-18 18:31:18

0点赞

0收藏

0评论

如果你今天觉得医疗费很贵,十年后会觉得更贵,因为我们的收入增长远跑不赢医疗通胀率。

——坤鹏论保

鹏哥经常听到有人抱怨医药费贵,即便经过社保报销过以后仍然很贵。

前些天孩子额头摔了1.5cm左右的口子,流血不多,去医院没缝针,简单处理了一下伤口,消消毒,在用社保的情况下还自费花了一千几百块钱。

这让鹏哥深切体会到,医疗费是真的很贵啊!

并且这种贵不像心电图,还有一个波峰、波谷,而是会一直贵下去,越来越贵。

以北京为例,十多年前头疼感冒去医院就需要几百上千块钱。现在更夸张,你要是发烧,还没进医院大门,可能小一千块钱就已经花出去了。

如果没有商业医疗保险,即使有医保,看病也会很肉疼。

尴尬的是,对于绝大多数人来说,医疗费的涨幅会远远高于我们收入的增长。

这就意味着,我们今天觉得医疗费贵,以后会觉得更贵。

本文重点内容:

医疗通胀率远高于经济通胀率

保险公司是怎么应对医疗通胀的?

我们怎么应对医疗通胀?

一、医疗通胀率远高于经济通胀率

在讨论这个话题之前,先来了解一下通货膨胀的概念,百度百科的解释是:

一般物价总水平在一定时期内的上涨率。

通常理解为,物价平均水平的上升幅度。

对于我们大多数人来说,最直观的感受就是:涨价了。

通货膨胀率并不是直接计算出来的,而是通过价格指数增长率间接表现出来的。

与通货膨胀相对应的是通货紧缩。

很少有国家会愿意自己经济长期处于通货紧缩中,即使有经济学家认为通货紧缩可能更有利于经济发展。

导致通货膨胀的原因有很多,大多数经济学家认为,适当的通货膨胀有利于经济增长,比如我们收入也会跟着增长,虽然大多数人的工资增长速度跑不赢通货膨胀的速度。

全世界大多数经济体都存在通货膨胀,区别只是幅度大小。

将通货膨胀的概念放到医疗行业,就是医疗通货膨胀率,说得再直白一些就是:医疗费涨价的幅度。

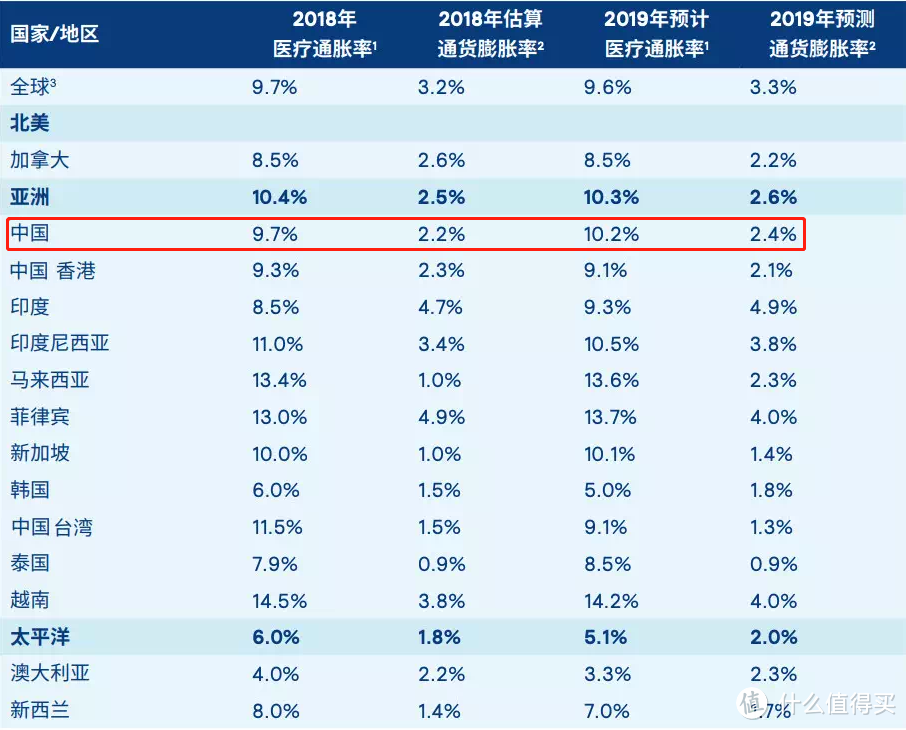

WillisTowersWatson曾发布《2019年全球医疗趋势调查报告》,报告中指出:

全球医疗趋势保持稳定,正在经历适度的增长。

加权医疗趋势是7.6%,比去年提高0.5%。一些大型、重要的市场处于上升边缘,如巴西、中国、印度、墨西哥和阿联酋。

预计增长最多的地区是中东和非洲,2018年地区趋势从8.5%增长至9.9%,到2019年将增长至12.4%。

根据报告显示,我国医疗通胀率不低于9%,远高于经济通胀率。

图片来源:《2019年全球医疗趋势调查报告》

我们收入增长速度连经济通货膨胀都跑不过,更别提医疗通货膨胀了。

这个结果带给我们最直观的感受就是:治病越来越贵,越来越看不起病。

辛辛苦苦攒了一辈子钱,一场大病,全捐给医院了,还不带讨价还价的。

我们今天觉得看病贵,十年后会觉得看病更贵。就像我们现在觉得十年前看病比今天看病便宜一样。

这个趋势会一直持续下去。

也正是因为如果,我们才更有必要为自己和家人购买保险。至少是社保+百万医疗险。

将自身风险转嫁给保险公司。

二、保险公司是怎么应对医疗通胀率?

了解医疗高通胀率以后,肯定会有人好奇,既然我们无法应对高医疗通胀,那保险公司是怎么应对的呢?

首先,保险公司在推出百万医疗险产品之前都经过严格的精算,包括对医疗通胀率的考虑,在此基础上厘定保费。

其次,保险公司还保留了上调保费的权利。

可能有人会反对,说不对呀,我买的百万医疗险在6年保证续保期内保费是不调整的,统一价。

确实,6年保证续保期内保费是不调整的,保险公司估算6年医疗通胀率,并根据估算厘定保费的能力还是有的。

再时间再长,保险公司自己心里也没谱。毕竟是对未来的估算,存在失败的可能性。所以保证续保周期长于6年的百万医疗险保费是不固定的。

从2020年开始,保险公司已经陆续推出20年保证续保,甚至终身保证续保的医疗险,但保险公司都保留了一项基本权利:调整保费。

这个条款同样是被写进保险合同中的。

不过我们也不用担心保险公司闲着没事就上浮一下保费,毕竟还有监管爸爸在管着。

对于什么时候上浮保费、上浮多少,监管机构也都有严格要求,并且同样是写进保险条款里的:

首次调整费率的时间不会早于本保险正式上市销售之日起满三年且每次调整费率的间隔时间不少于1年。

费率调整时,本保险不同费率组别会有相同或者不同的调整幅度,但单个费率组别每次费率调整的上限为30%。

以下三种情况,不得调整费率:

上一年度本保险赔付率≥85%;

上一年度本保险赔付率≥上一年度行业平均赔付率-10%;

中华人民共和国基本医疗保险制度发生重大变化。

通过上述内容不难看出,虽然保险公司可以涨保费,但不能随便想涨就涨,而是必须合理。

三、我们怎么应对医疗通胀率?

面对不断高企的医疗通胀率,作为普通老百姓,我们要怎么应对呢?

1. 多挣钱

多挣钱是终极大招,是解决我们人生大多数问题的万能钥匙。

当你可以自信地说出“能用钱解决的问题都不是问题”时,医疗通胀率的问题显然就不在你发愁的事情列表中。

但是,这最简单的一招,对于绝大多数人来说也是最难的一招。

我们都想多挣钱,享受生活。

但真正能够实现这个目标的凤毛麟角,绝大多数人仍然挣扎在温饱线以上,即使一些中产家庭,也很难在高额的医疗费面前说自己可以应付自如。

都说要财务自由,真正能实现看病自由的又有几人?

绝大多数人的收入增长是跑不赢医疗费增长的,甚至也跑不赢经济通胀,这符合社会发展规律。

2. 少生病

这是釜底抽薪的一招,只要不生病,就可以不需要医疗费支出,管他通胀率是10%还是100%,和我有一毛钱关系?

少生病同样是大家共同的目标,特别是中老年人,有这种想法的人更多。

于是,我们看到很多养生保健品即使卖的很贵,只要宣传到位,同样可以畅销。

保健品再贵,还会比药贵吗?

适当的养生、劳逸结合、保持良好的心态确实可以少生病。

我们可以尝试调节自己的心态、生活规律,以此减少生病的可能性,但无法将这种可能性降为零。

如果你真去医院转一圈就会发现,排队等待住院的人很多,三甲医院很多科室仍然一床难求。

3. 买保险

很显然,多挣钱、少生病这两件事情我们都可以做,但对大多数人来说,仍然不足以让我们抵消医疗费上涨带来的苦恼。购买保险仍然是我们将高额医疗费转嫁出去的最好办法。

如果还有更好办法,就是医保+百万医疗险搭配购买。

我们可以小心翼翼避免出现交通事故,但无法通过小心翼翼减少我们生病的概率。

即然无法保证自己一辈子不生病,退而求其次,确保万一得了重病有钱可治就显得尤为重要了。