13

39

分组多次赔付重疾险怎么挑?教你一招搞定!

2019-11-20 18:08:02

2点赞

5收藏

0评论

很多保险公司宣传自家的多次赔付重疾险,总是喜欢强调赔付次数、疾病数量,最多告诉你疾病分了几组,但哪些疾病分一组有什么门道却不愿意多说。

因此很多消费者在保险公司的宣传下,也只会比较赔付次数、疾病数量,以为越多就越好。其实保险公司不愿意说的疾病分组情况,才是决定一款多次赔付重疾险是否优秀的重要因素。

今天近忧君就来说说怎样辨别一款重疾险疾病分组是否优秀。

一、看赔付次数和病种数量无意义

现在分组多次赔付重疾险,少的赔4次,大部分赔5~6次,多的赔7次。听说还有保险公司申请赔10次的重疾险上市,被监管部门给否决了,理由是谁能这么倒霉一辈子得10次重疾。

何止10次用不着,其实我觉得3次就差不多了,不管5次6次还是7次,用不着跟没有其实是一样的。所以理赔次数真的不用太关注。

至于病种数量,保险行业协会根据多年理赔经验统一规定了25种重大疾病,已经占了重疾理赔率的95%以上,因此现在的重疾险疾病不管是80种、100种还是120种,保障能力其实是差不多的。那些发病率极低的疾病,就像用不着的理赔次数一样,噱头大于实际意义。

二、为什么要给疾病分组

一个人如果会多次发生重疾,后次疾病大部分情况下都是直接或间接因前次疾病而起。比如先发生了良性脑肿瘤,那他以后再发生脑中风后遗症的风险就很高。

这样保险公司要承担的风险就成倍的增加,所以为了降低风险,保险公司就把互相有关联的疾病分在一组,一组疾病只有一次理赔机会。不同组别由于关联性较低,规避了后次重疾发病受前次重疾影响的风险,发生多次赔付的概率也相应降低。

当然也不是说疾病分组后多次赔付的保障就很弱了,除了关联疾病,像癌症、糖尿病、三高、心血管疾病都可能引发身体各个部位的重大疾病,这些疾病之间可能是没有关联的。所以即使分组多次赔付存在一些限制,也依然是值得投保的。

疾病分组能使重疾险在不大幅增加保费的基础上实现疾病多次赔付保障。

这也是为什么不分组的多次赔付重疾险一般只有2次赔付,价格却比分组能赔5次6次的重疾险要贵很多的原因。

比如同样是复星联合公司的产品,30岁男性买50万保额交30年保终身,分6组赔6次的备哆分1号要8570元/年,不分组赔3次的倍吉星却要9835元/年。

而倍吉星还算是不分组多次赔付重疾险里性价比特别高的产品,同类只能赔2次的产品,基本都要1.2万/年左右。

而同保额单次赔付重疾险价格也就6000左右,这就导致大部分不分组多次赔付重疾险失去了存在的意义,因为我完全可以用同样的钱买双倍保额的单次赔付重疾险,哪里还需要等二次赔付?

三、疾病分组才是关键

疾病分组降低了保险公司理赔概率,提高了多次赔付重疾险的性价比。但不同的分组情况降低的程度是不同的。如果降的太狠,很多疾病的理赔机会被严重削弱,那赔付次数再多也是形同虚设。

因此科学的分组,既能提高产品性价比,又不至于让多次赔付的保障大打折扣。

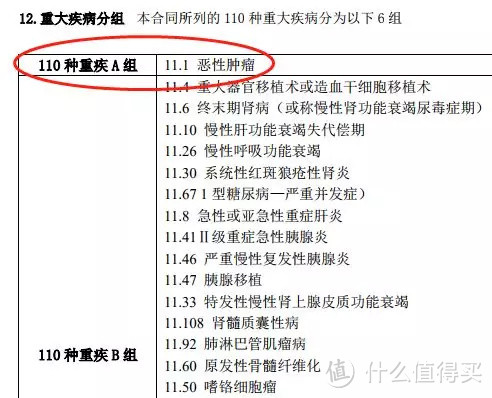

3.1 癌症要单独分组

看一款重疾险分组是是否科学,首先看癌症是否有单独分组。这一条就可以刷下一大批“不合格”产品。

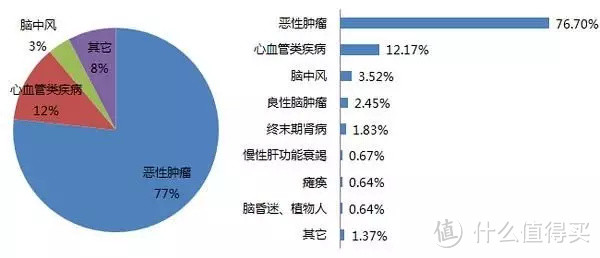

癌症为什么一定要单独分组,因为癌症理赔率占了整个重疾理赔的60%~80%,哪些疾病要跟它分在了一组,二者都会受到非常大的影响。

因为恶性肿瘤的超高发病率,同组内其他疾病获赔的机会就非常小。而如果不巧其他疾病先发生了,后期再发生癌症的概率依然很高,但却失去了理赔机会。

所以分组多次赔付重疾险,癌症单独分一组是基本要求。

我经常推荐的完美人生守护尊享版,癌症虽然没有完全单独一组,但同组的疾病只有一项发病率非常低的女性疾病【侵蚀性葡萄胎】,因此也可以认为癌症是单独分组的。

3.2 高发重疾越分散越好

除了癌症要单独分组,高发的25种重疾最好也分散在不同组别,这样互相的影响也会更小。尤其是25种重疾中的6大常见疾病,因为这6项疾病加起来的理赔率也高达80%。

完美人生守护尊享版的25种疾病分组情况比较良好:6大常见高发疾病被分成了4组,25种疾病被分成了5组,没有疾病与癌症单独分组。这是目前比较优秀的分组形式。

但是需要说明两点:

1、有的组之所以会集中了这么多疾病,是因为25种高发疾病中有很多都是大脑、神经相关的,前面说过分组重疾险为了控制风险,关联性高的疾病通常分在一组,因此分到第3组的疾病就比较多。

2、6大常见重疾中的【急性心肌梗塞】与【冠状动脉搭桥】分一组,【重大器官移植术或造血干细胞移植术】与【终末期肾病】分一组也是同样的原因,他们之间都是相互关联的。

如果一款产品癌症没有单独分组,而且一共50种重疾有12种与癌症分在了一组,其中还包含了6大常见重疾中的两项。25种疾病虽然有平均分配,但脑中风后遗症还是没有单独分组。

这样分组势必导致高发疾病的多次赔付机会受到严重影响。

四、写在最后

客观的说,即使疾病分组很科学,也没有不分组重疾险获得多次赔付的概率高。但不分组产品价格过高,不是谁都能消费起的。

分组重疾险的存在完美平衡了多次赔付和价格之间的矛盾,非常适合普通大众购买,毕竟发生重疾后基本不能再买新保险了,多次赔付就是唯一的救命稻草,有总比没有好。

而疾病分组的好坏直接决定了一款分组多次赔付重疾险是否值得购买,反而保险公司宣传的赔付次数、疾病数量倒没有这么重要。

除了看分组,间隔期也需要多加注意,目前分组重疾险基本都是180天,如果是365天就比较坑了。