38

71

大多数不买年金险的人,都没get到这个*级功能

2020-02-21 19:09:48

1点赞

2收藏

0评论

创作立场声明:大多数不买年金险的人,都没get到这个顶级功能

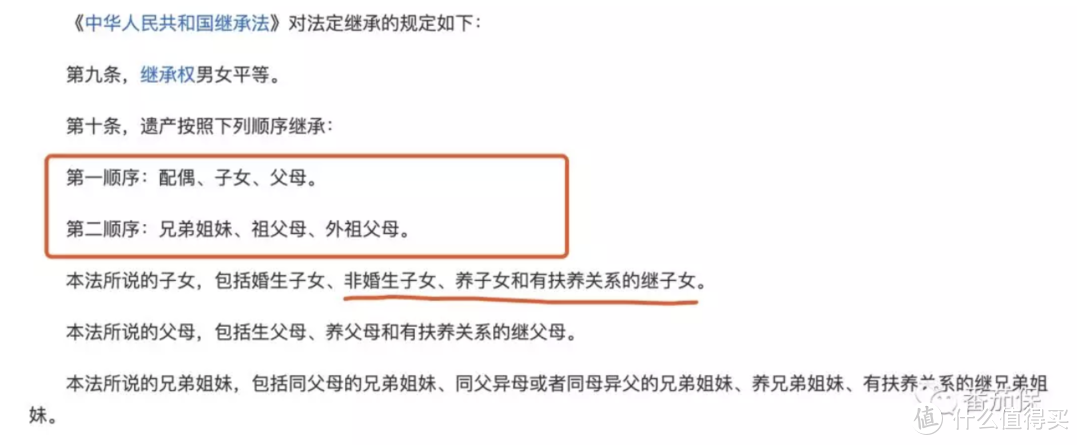

问一个问题。父母名下的资产,百年之后,按照【法定继承】顺序,一定会给到你吗?

我猜,99%的人会说。

那必须啊!不然还能给谁。

找到小番茄来做保障规划的朋友,在定受益人时,也是简单地以为:

法定继承=孩子+老公+父母

当然,这个理解是人之常情,毕竟这是和你最亲近的人。

但它到底对不对呢?

答案是,不一定!

讲知识点之前,先聊三个真实的故事。

或许读完,你就可以get其中的底层逻辑。

1、

2013年,云南企业家郝琳在法国收购红酒庄,在视察酒庄的途中,飞机失事,机毁人亡,和12岁的儿子一同身故。

郝琳去世后,近90岁的父亲与妻子就郝琳所遗留的200亿遗产的分割问题发生纠纷,打起巨额遗产继承官司。

如按法定继承,假定郝先生和刘女士拥有的所有企业资产都是他们的夫妻共同财产。

50%首先要归妻子,剩下50%作为郝先生的遗产分割。

因为事发突然,先生和儿子在同一起事故中身故。

如果没有查明谁先死亡的,按法律优先推定长者先死亡,这意味着儿子会继承父亲的三分之一资产。

在儿子去世那一刻,就又发生了转继承。

转继承的对象,是儿子的第一顺序继承人,也就是他的母亲,所以儿子的三分之一由自己母亲继承。

最终,数十亿的家族资产,按照法定继承粗略分割。

郝先生父亲大约可能分得六分之一,妻子可能会分得六分之五。

最终是如何做分割不得而知,但如果没有事先做规划,按照法定继承就是这样的继承规则。

2、

没钱的人在愁怎么变有钱,但有钱之后也会多出很多其他烦恼。

有个离异的民营女企业家,初中毕业,白手起家。

靠勤奋和智慧在深圳打拼,最后资产上亿,在一线城市有十多套房产。

其前夫又懒又爱赌,不求上进。

女企业家不希望自己辛苦打拼的财富最后落入到前夫手里,趁早在女儿结婚之前,把名下十多套房产全部过户给了自己的女儿。

想着这是女儿妥妥的婚前财产,而且前夫也没法觊觎。

后来女儿成家,女婿也是游手好闲眼高手低的男人。

原本庆幸,幸好自己在女儿婚前,就把名下的房产转给了自己的女儿。

天有不测风云,新婚不久,女儿在一次出差飞行中发生空难,去世了。

接下来的事情,是女企业家一辈子都不想看到的。

虽然她事先把自己名下的财产转移给了孩子,避免走法定继承被其他人分割。

但是女儿身故,女儿名下的财产因为没有提前做规划,必须按照法定继承。

而法定继承,第一顺位是配偶、子女、父母。

最后自己辛苦打拼一辈子的财产,竟然被最憎恶的两个男人分走了2/3。

3、

继承并不只是有钱人家的事。

尤其是房产,哪怕事先做了考虑立了遗嘱,都有可能因为一些其他因素走到法定继承的流程里。

最后把你的遗产,给到你最不想给的人。

一个身边的真事儿,某一线城市的普通老两口职工,退休后分的一套房产。

膝下有四个子女,但只有老二孝顺,其他几个子女和老人并无太多来往,更谈不上照料。

老先生过世前,想把房产留个老二,找到第三方立下了法律有效的遗嘱,过世后想将房产过户给老二。

老先生过世后不久,老太太中风昏迷,失去意识。

这时候问题来了。

原本对两个老人没有任何照料的其他三个姊妹跳出来,要分家产。

虽然老先生身前立下了遗嘱,要将房产过户给二儿子,但因为老太太仍然在世,因此法定继承和遗嘱同时有效。

按照法定继承顺位,老太太也是第一顺位继承人,和二儿子的遗嘱继承各分50%。

而因为老太太已经中风昏迷,之后不久就过世了。

过世之后,按照法定继承,老太太继承的50%又分成了4份,分别给其下的四个子女。

这就是法定继承,如果不事先周全的准备,就可能被你最不喜欢的人分走你的遗产,而给不了你想留给的人。

接下来我们来聊一聊,为什么说很多人没有参透年金的最*级功能。

保险和其他任何的金融产品不一样的地方在于,它是一个投保人和保险公司签订的,具有法律效应的法律合同,是投保人和保险公司签的一份合约。

只要保单是生效的情况,你没有提前退保,这就是一个法律武器,白纸黑字的合同条款是一定会履行。

是法律合同意味着什么呢?

任何一种资产,其实本质上都是由所有权、使用权和控制权三种权利构成。

但是,除了保险以外,其他的所有资产的这三种权利,很多时候容易发生转移。

比如说,你炒股小赚了一笔钱,卖掉变现之后,你拥有这笔炒股本金和收益的所有权、使用权和控制权。

但这时候你做生意的亲戚找你来借钱,借钱给他们之后,这笔钱的使用权就归属给了别人。

但如果亲戚不争气做生意赔本了,钱还不上来。

你就暂时丧失了对这笔钱的使用和控制权,除非他把钱还回来。但这些,你都很难控制。

所以这样为什么总说,别迷信账面价值。

股票没有变现,房产没有出售,钱没有到你的实际账户,都不一定是你的。

即便变现了,也很有可能变成别人的。

而保险,就不一样了。

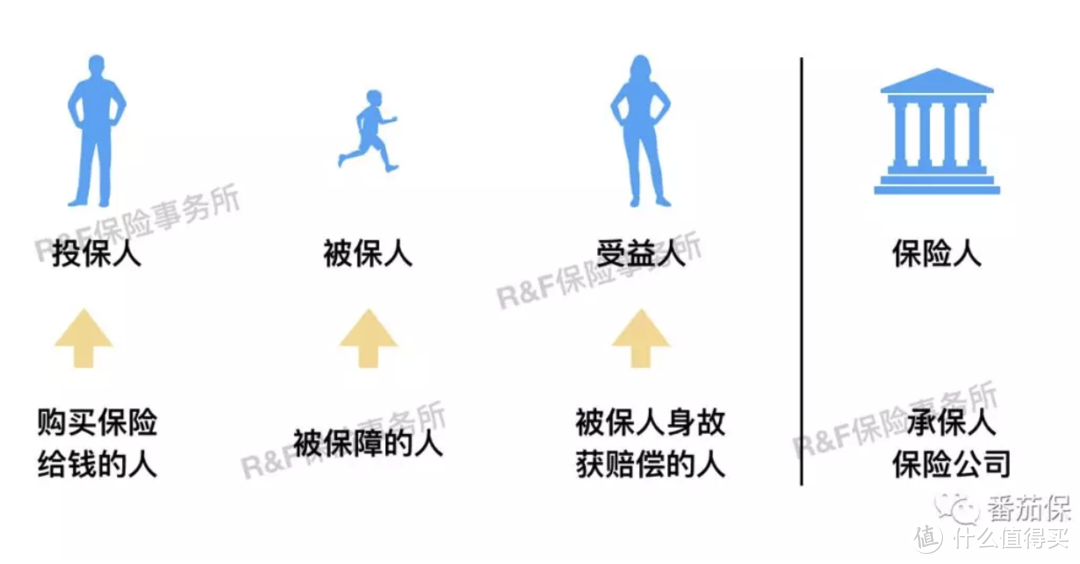

一份保单,是由四个基本的主体完整的构成,投保人、被保人、受益人、和保险人。

看图说话,直白地解释一样就是。

投保人,是掏钱买保险的那个人,也是对保单的所有权和控制权最大的那个人。

因为保单尤其是年金、终身寿险、带身故责任的重疾险是有较高现金价值的。

对保单有所有权的本质就是这笔现金价值的所有权归属于你。

被保人,直白来讲就是负责出险的那个人,投保人和被保人可以是同一个,就是你自己给你自己买保险。

但年金保单有一种神奇的操作,那就是如果母亲是孩子的投保人,母亲百年过世之后。

作为被保人的孩子,可以走保全申请变更成投保人,掌握控制这份保单,避免走继承法流程涉及遗产税的问题。

受益人,受益人就是在被保险人身故之后,拿赔偿金的那个人。

受益人的法律效力比遗嘱还要高,因此真的走到法律流程执行起来也简单快捷。

这块是今天的重点,所以展开来细说说。

众所周知,买年金险或者带身故责任的重疾险,会有一个受益人选择的环节。

会问你是要走法定还是指定?

通常情况,一些不专业和不太负责任的代理人,图自己省事,会毫不犹豫帮你选择【法定继承】

毕竟选择指定受益人要多出来很多工作量,需要收集和填写以上信息。

但凡找到小番茄这边的盆友,一般情况都会建议选择指定受益人。

为什么?

答案是,因为走法定继承,钱可能最后会流到外姓人家。

就像上面讲到的三个真实的案例。

指定了受益人之后的身故金和一般遗产有啥区别?

有指定受益人的身故受益金不视为遗产,不按照《继承法》来分配。

指定谁,就由谁来领钱,就算有其他合法继承人,没指定他,他也无权分得收益金。

具体怎么操作呢,之前有聊过。

小A,35岁全职太太,生了孩子之后,就一直很少接触社会没有去过公司工作。

老公收入还算不错,但婆婆总会背后说自己游手好闲。

虽然夫妻关系尚且和谐,但总是担心未来丈夫如果变了心,自己和孩子怎么办。

其实这种情况,体贴的丈夫应该主动以太太的名义,给孩子配一款终身年金险或者寿险。

太太做投保人,孩子做被保人,太太是受益人。

为什么从婚姻和谐的角度,会建议先生让太太来做投保人呢?

因为女性天生缺乏安全感,在一个家庭中的隐形付出比较多,比如怀孕生子前后。

职场天花板多少会阻碍事业和个人发展,而有了孩子之后,孩子的教育投入也会比较大。

男性天生是猎食动物喜欢征服打拼,讲理性,思维模式和女性不一样。

让太太做投保人的话一方面能让她安心,不会因为缺乏安全感和心理失衡产生家庭矛盾。

同时被保人也是自己孩子,不管怎么样,终归是买给自己的亲骨肉。

当然有意识的太太,自己也可以操心这么提前去规划。

一般给孩子花钱,父亲不会有太大的意见,这样也可以提前将一些资金过渡到自己和孩子。

即便真的未来缘分尽了,甚至对方翻脸不认人,也不会特别被动。一般留给孩子的钱,有点良心的人都不会再去计较。

人无远虑,必有近忧。

有些时候,有些事情,不是你不去面对,选择无视,就不会发生的。

小B,28岁职场女精英,未婚,独生子女。

年薪50有房有车,父母希望婚前给她一笔钱,用于未来的生活和养老。

她自己也有为自己提前规划养老的准备,不论未来感情走向如何,人总要老提前为养老早做准备,一定不会差。

避免未来婚后财产混同买,或者因为婚姻问题分割自己财产。

小A可以趁婚前,给自己配置一款预定利率4.025%的年金或者终身寿险,自己做投/被保人,妈妈做受益人。

这样,一方面不管婚姻经营如何,都不至于因为离婚被别人白白分割。

受益人可改、可添、可减。

受益人可以是一人,也可以是多人。如果是多人,可以规定比例,可以指定顺序。

而关于继承顺序和指定多人,还有门道,如果考虑不周,即便指定了受益人,发生极端情况,还是有可能走法定继承。

这里不便多说,感兴趣的盆友可以课后联系小番茄详聊。

身故受益人,如果中途自己想法发生了变化,承保之后随时可以更改。

变更方式非常方便,很多直接手机操作就可以,当然变更是需要投保人如果和被保人同时确认签字的。

看到这里,有些金融常识的你,可能会说,年金保单和信托有点像。

信托是个好东西,但国内现目前的信托本质上其实不是“真的信托”。

也不是没出现过违约暴雷。

相较于信托,保险其实监管更严格。

因为国内偿二代制度,对保险公司的监管严于所有金额机构。

年金有合同约定,有法律效应,有保险法,保险保障基金,严格的监管机构后盾支撑。

昨天读到一篇文章聊国内目前的信托,比较认同。

信托的现状,有牌照的审批,就有权力的寻租,有不对称的监管,就有灰色的套利。

这也导致信托业的发展,充满了找监管部门空子,关于信托,后面找时间聊一聊。

好了,今天小番茄的知识分享完毕!

呱唧呱唧!

其实。

90%的烦恼,都是缺钱造成的。

也许,你现在年富力强,很有钱。所以你根本来不及想一旦没了钱该怎么办。

但,如果不提前做规划,保护你的钱,等到真的有一天,已经没了的时候,就一切都来不及了。

当然了,生活也有美好的很多面,也不是只有不堪。

但是家庭财富配置和风险管理,从最坏的情况出发,早做规划,一定不会差。

这样当风险真的发生时,你可以用科学的武器,从容、体面地化险为夷,保护自己和家人。

还是那句话。

真正的智慧,其实是认清世界本质之后依然热爱生活。

好了,今天就到这里。

更多保险干货和案例知识,讲给你听~作者简介:

我是「番茄保」,有个好心情~