70

154

带你全方位了解重疾新规

2020-07-23 18:43:26

1点赞

16收藏

0评论

创作立场声明:纯分享,纯干货。

6月1日,保险行业协会梆梆梆地一连发布了3条新闻:

去年就炒得沸沸扬扬的重疾新规,今年马上就要落实了。

但我看了很多保险人写的文章,千篇一律都是在宣传原位癌没了啊、甲状腺癌被剔除重疾啦、轻症比例30%啦,为这些摇旗呐喊,好像现在不买重疾,新规后的重疾就是一坨屎

拜托,新规里发布了这么多条款,怎么就盯着这些?

看来看去看吐了都没有看到谁真正研究过条款的细节,都是我抄你你抄我、片面地解读新规。

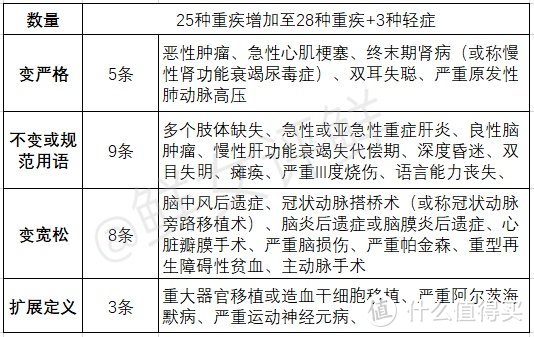

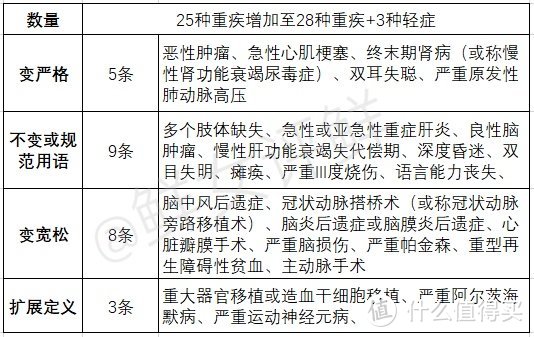

为了便于理解,表中的疾病名称为现规定名称

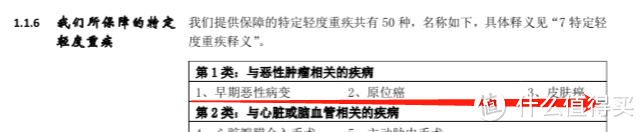

为了便于理解,表中的疾病名称为现规定名称

如图,在新老规范对比中,新规变严格的条款是5条,责任几乎不变的是9条,变宽松的是8条,可以更多判定条件确诊的3条。

让我们一一拆解。

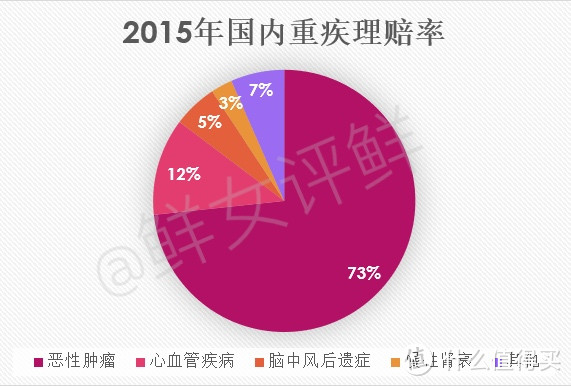

重疾理赔率

在拆解前,放一个重疾理赔图。

可以看到,虽然有25种重疾规范在合同中,但理赔率依然是恶性肿瘤占了73%,心梗和脑梗占17%左右,肾衰占3%,还有7%的重疾大部分是和脑部有关,瘫痪、昏迷、良性脑肿瘤等理赔,剩余的一些罕见疾病理赔率不足1%。

所以,这次抓大放小,只讨论前3种高发疾病的变化(恶性肿瘤和心脑血管疾病),以及我认为的一些条款的创新。

拆解条款

为了便于理解,表中的疾病名称为现规定名称

为了便于理解,表中的疾病名称为现规定名称

虽然变严格的条款只有5条,但其中恶性肿瘤、急性心梗就占了俩。

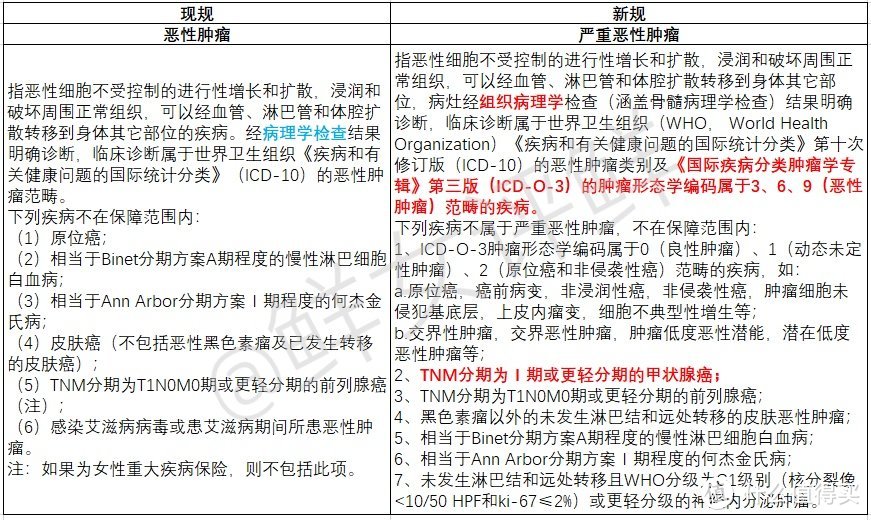

1、恶性肿瘤的诊断要求提高:

首先看这条非常重要,“病灶经组织病理学检查(涵盖骨髓病理学检查)结果明确诊断”,很多人忽略由现规的“病理学检查”到“组织病理学检查”的变化。

病理学检查,可以分为组织病理活检、细胞病理检查等检查方式。

现有的条款是写了只要是“病理学”检查判定为恶性肿瘤,就可以赔付。比如常见的肺癌、子宫颈癌、乳腺癌等可以通过脱落细胞学(细胞病理学的一种)来确诊。

但新规里,限定了必须“组织病理学”检查,才可以确诊赔付,排除了经常用的细胞学检查,比如穿刺。如果穿刺结果为恶性,新规条款并不认这个结果。

看看高发的甲状腺癌,有些就是穿刺确诊的,有些是采用消融的手术,连病理报告都没有,或者一些不适合做病理切片的癌症,这些在新规后都无法得到理赔。

带来的后果:加大了一些癌症的理赔难度。

2、加入了“国际疾病分类学肿瘤学专辑”第三版范畴

简称ICD-O-3,其中形态学编码是3、6、9的为恶性肿瘤。

ICD-O-3形态学编码一共是6种:

/0:良性肿瘤

/1:动态未定性肿瘤

/2:原位癌和非侵袭性癌

/3;恶性肿瘤(原发性)

/6:恶性肿瘤(转移性)

/9:恶性肿瘤(原发性或转移性未定)

那就排除了前三者,特别是动态未定性的交界性肿瘤,明确无法赔付。

带来的后果:规范了定义,但同时也阻断了通融理赔的可能。

3、轻度甲状腺恶性肿瘤被放入轻症

这条是所有保险人面对重疾新规的第一反应。

由于甲状腺癌被检测率和存活率极高,所以是癌症界的喜癌。而重疾险的初心是得了严重影响生活的疾病,才可以理赔的保险金,显然,甲癌不属于“严重影响生活”的范畴。

带来的后果:理赔金从100%的保额降到了30%保额。

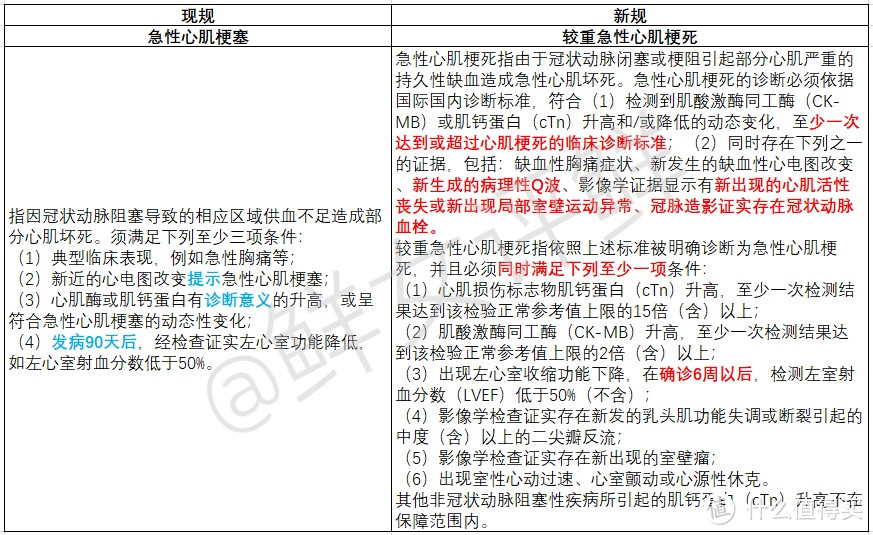

4、急性心肌梗塞诊断数据规范化

说实话,这段条款那么多字,我看得都头晕。

心梗的赔付定义同恶性肿瘤一样,分了严重及较轻(轻症)。

总结下就是,本来只需要满足4个条件中的3个,就可以理赔,特别是现规第一条,“急性胸痛”,这个条件轻松满足,至于心电图的改变及心肌酶或者肌钙蛋白诊断意义升高,都没有明确规定了具体指标。

新规把这些指标都明确规定了范围,且必须同时满足7条定义(CK-MB或cTn升高或降低,至少一次达到或超过心梗死的标准;缺血性胸痛;缺血性心电图改变;病理Q波;心肌活性丧失或出现局部室壁运动异常;冠脉血栓;及后续6项满足其一),才能赔付。

带来的后果:以前符合条款即可理赔重疾,现在如果条件未达到,可能会只赔付较轻急性心肌梗死(轻症)。

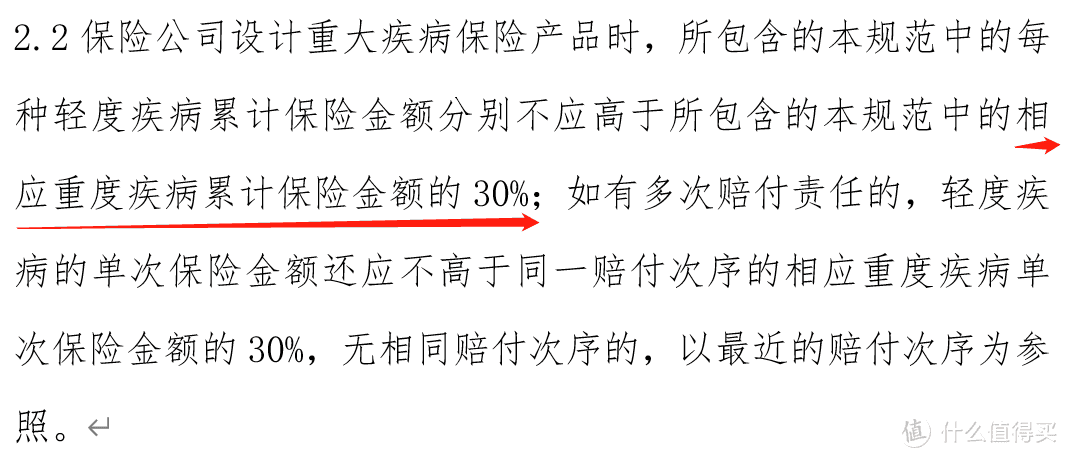

5、轻症降为30%保额

在重疾险发展历史上,保司不断突破了产品的限制,一次次创新,其中,中症就是前年开创的,中症介于重疾和轻症之间,最高可以赔付保额的60%。

而且大部分中症都是有对应的重疾和轻症的,比如脑中风后遗症。

比如长生人寿的产品脑中风条款都非常松,一样的理赔条件,长生人寿的长生福可以理赔中症,而大部分公司只能赔付轻症。

但是新规一出,把轻症列为30%赔付比例,且“不应高于相应重疾的30%”,这就直接把中症这条线切断了。

即使有中症,也必须和相应重疾无关,但这样的中症存在就鸡肋了

带来的后果:低于重疾理赔标准的疾病不能超过30%保额。

说了那么多变严格的条款,现在来梳理变宽松的条款。

6、冠状动脉搭桥术(或称冠状动脉旁路移植术)

这个被诟病的“开胸”终于修改了,由于开胸的风险和创面都非常大,现在已经引入胸腔镜等微创手术,搭桥术的开胸不是必要的。

所以新规中的“切开心包”就显得更人性化更与时俱进,把注意点放在治疗本身而不是只关注是否需要开胸。

还有相关的“主动脉手术”条款、“心脏瓣膜手术”条款等,均加入了胸腹腔镜的手术方式,也是条款变松,本文不多做赘述。

带来的后果:符合理赔的手术更广泛了。

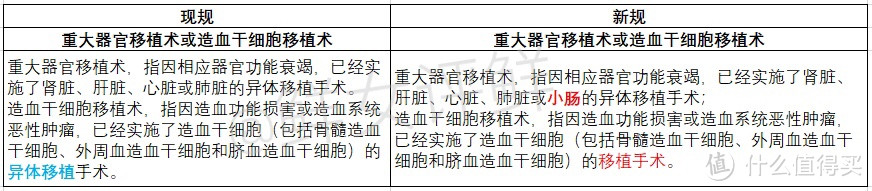

7、重大器官移植术或造血干细胞移植术

新规增加了小肠移植的范围,同时,去掉了现规中“异体移植”,改为移植,也就是,“自体”和“异体”移植都可以理赔重疾。

带来的后果:符合理赔的内容更广泛了。

以上是重疾发生率最高且发生变化的条款,其他的有变严格变松的条款由于理赔率并不高,本文主旨是抓住主要矛盾,次要矛盾就不多赘述。

至于“取缔原位癌”,保险公司之后都会把这些责任加上的,不用担心

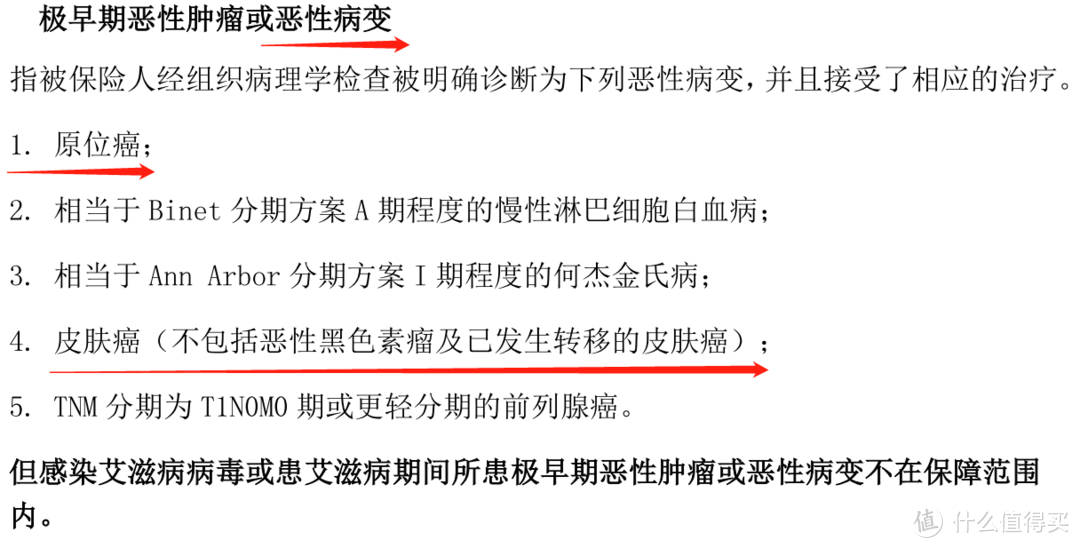

8、防滥竽充数

当然新规还规定了,理赔率极低的疾病需要标注,不许出现高度重复的疾病被拆解成若干个疾病目录,滥竽充数。

比如下图这种,把极早期恶性肿瘤拆成三个疾病种类的,造成一种可赔付疾病种类很多的假象

猜猜看是哪家公司的条款?

猜猜看是哪家公司的条款?

而正常的描述是以下图这种居多:

一条内容,囊括所有,不搞虚的,这也是新规的趋势。

关于保费会不会降低?

又到了吃瓜群众最关心的话题

费率的影响因素是多方面的,不过我觉得此次影响最大的是甲状腺癌被列为了轻症。高发的甲癌由理赔100%保额降到30%,大大缓解保司的赔付压力。

但费率会跌吗?不一定。

因为之前甲癌属于重疾里的“恶性肿瘤”,赔付过一次后,多次赔付型的重疾中,“恶性肿瘤”责任结束,单次赔付型的重疾合同直接结束。

现在由于甲癌变为轻症,理赔后,除了豁免之后的保费外,无论是多次还是单次重疾,合同都继续有效,且“恶性肿瘤”责任依然还在,而恶性肿瘤的的理赔率还是最高的,这就无形中,让保司大大提高了第二次理赔的概率。

所以费率真的会降吗?不见得。

可以预见的是:一年期短期重疾费率会大幅度调低、单次型重疾费率可能不降反升、多次型重疾大概率会象征意义地调低。

在此次颁布的“中国人身保险业重大疾病经验发生率表(2020)”,除了修改了条款定义,还有“大湾区多病种重疾表”。

由于香港地区保险历史悠久,发生率、死亡率等数据比内地的更完善,这张表是结合大湾区的特色而制定,所以在费率上,肯定会低于其他地区的。

那么我们是不是可以直接投保大湾区的重疾呢?

估计很难。

会有各种措施来规避非大湾区的人购买大湾区保险,但对于广东省那9个城市的居民来说,就很划算了。

该怎么买重疾?

现有的重疾,能买就打个底。

毕竟,许多条款非常友好,有些疾病定义在理赔实操中,可赔可不赔的情况下,有获赔的几率。新规规范了术语,避免理赔纠纷的同时,降低了理赔率,且最高发的甲癌将为30%,无疑是保障被削弱了。

现有的重疾,建议投保多次赔付的产品,因为随着人均寿命的延长(每10年增加2-3岁)和医疗水平的发展,多次赔付重疾必定是趋势。

由于高发的甲癌和极高的存活率,在现行的重疾产品中,选择带多次赔付+癌症二次赔的产品非常重要。

而新规的重疾,对心脑血管疾病较友好。

家族史中对心脑血管疾病比较在意的,可以把比重更多地放在新规重疾上。

再看下这张图:

为了便于理解,表中的疾病名称为现规定名称

为了便于理解,表中的疾病名称为现规定名称

定义变宽松的,都是心脑血管疾病或者相关手术。其次,还是建议购买多次赔付型重疾,理由同前。

我的建议是:

现有的重疾和新重疾都要配置,互相搭配。

组合的好处是,一来各个疾病都可以申请到最宽松的赔付条件,二来投保2家以上公司,还可以交叉理赔,互相制约,完美平衡。

这篇文章是研究了几个下午的心血,各位值友不喜轻喷