7

8

近期比较好的几个保险单品(囊括重疾险、医疗险、意外险等)

2020-04-24 19:21:58

1点赞

14收藏

0评论

最近疫情,我没事拉了下数据,总结出一份往年推荐最多的产品(有些停售了我不列了)以及推荐2020年初较好的产品,包括重疾险、医疗险、意外险、年金险以及人寿险。

尽量言简意赅。

以上推荐产品适合标准体客户参考,如有客户有一些小体况的,个单个议,以哪家核保结果择优而定。

*重疾险*

下文皆以50万保额,保障至终身为例。

1、光大永明人寿嘉多保

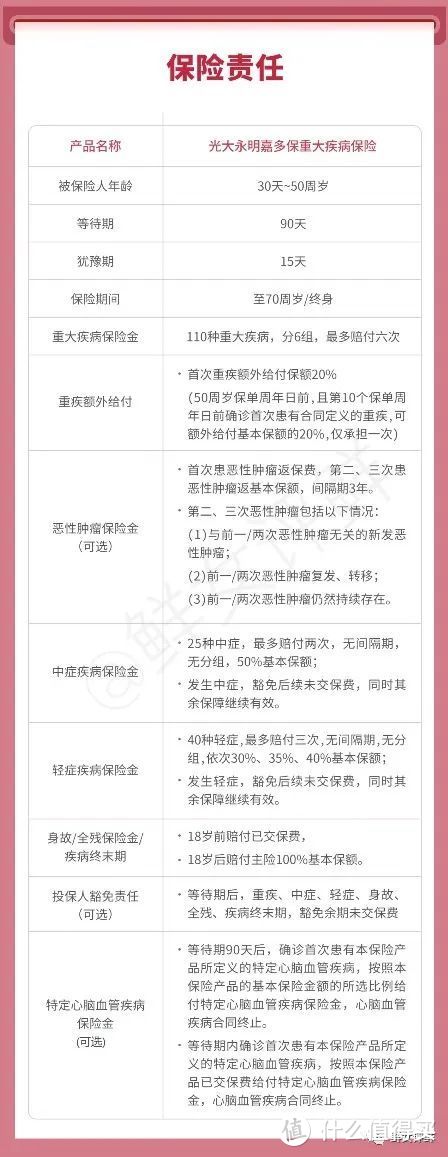

线上产品的贵族,不是保费贵,而是出生显赫。

光大永明人寿是中央直辖的光大集团和加拿大最大金融集团之一永明集团合资而建,嘉多保是顺应市场而生。

分组多次赔付型重疾,可附加恶性肿瘤多次赔及心脑血管疾病额外赔,该有的保障全部都有了。

0岁男孩,30年缴保费,4107元/年(包含所有可选责任)

30岁女性,30年缴保费,9680元/年(包含所有可选责任)

2、长生人寿长生福系列

长生人寿是国家财政部下辖的长城资产和日本最大的人寿公司生命人寿合资成立。

长生福分上下的优加和线下的尊享御享系列。区别不大,线下产品可以附加它们家赴日医疗的彩虹桥。

此次列举的是长生福优加系列。

长生人寿的长生系列产品里,轻微脑中风和糖尿病条款的设定为行业内最松,不分组产品里费率最优,我常推荐给男性客户,同时也是不分组产品里费率最优选择。

0岁男孩,30年缴保费,3760元/年(孩子最高保额40万,50w只是计算结果)

30岁男性,30年缴保费,10340元/年

不懂分组和不分组产品的值友可以看这篇文章

3、横琴人寿优惠宝

既然有推荐给男性客户的,当然也会有更适合女性的重疾险。

”适合女性“是它家打出的宣传口号,在研究了费率、健康告知部分,的确对于女性都非常偏爱。

60岁之前保额160%,至今在市面上没有找到对手。

0岁女孩,30年缴保费,3350元(孩子最高保额40万,50w只是计算结果)

30岁女性,30年缴保费,9000元/年

4、工银安盛人寿御享人生

我想,御享人生只要在售,我会一直推到老吧。

大公司里性价比最高的,性价比最高里服务最好的。

分组重疾里不带各种苛刻限定的条款,理赔服务全部无纸化,全球理赔无需翻译(仅限英文)。

很多同行说它过时,其实你们不懂,看多了各种产品,其实纯粹的,才是最好的(据我所知不久的将来也要停售了,且买且珍惜)

大公司、理赔方便、服务周全,费率最低,难道不香吗

0岁女孩,30年缴保费,2950元/年

30岁男性,30年缴保费,9200元/年

5、复星联合妈咪保贝

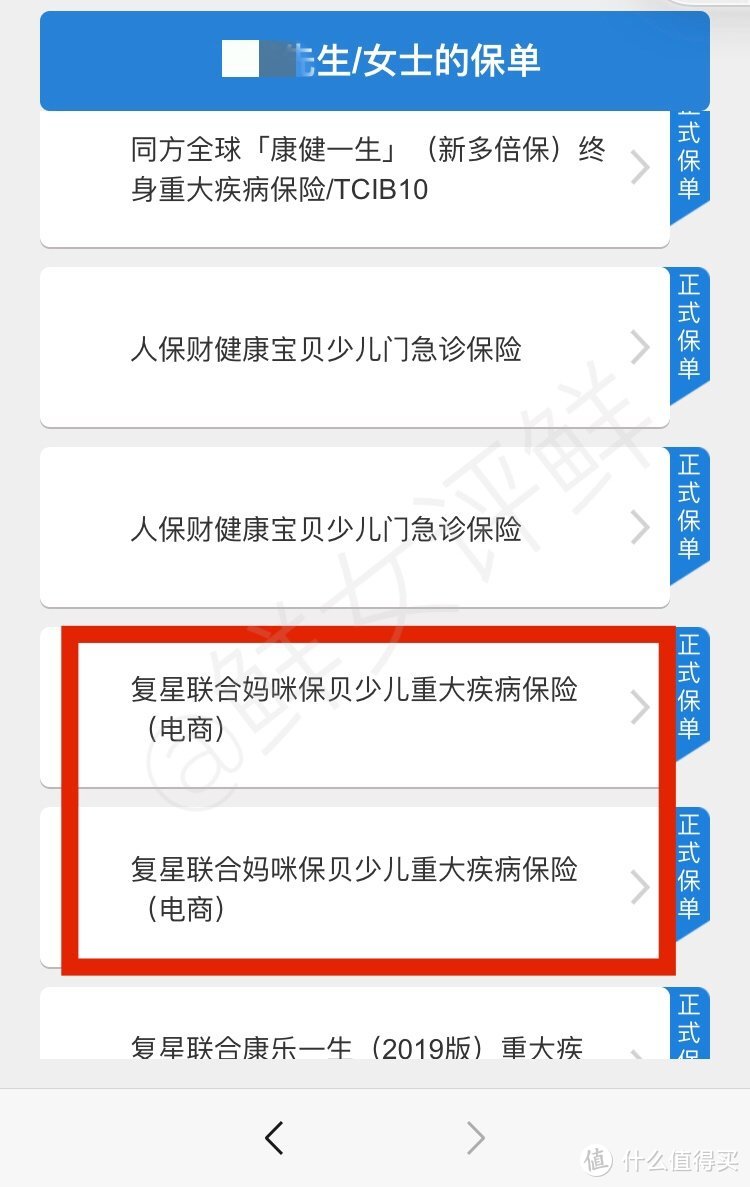

是一款只针对17周岁以下孩子投保的少儿保险,可以选择定期(交到30岁、70岁)、也可以到终身。

一些少儿特定疾病的保障可以翻倍,比如白血病是2倍保额,肺淋巴管肌瘤病赔3倍保额等。

用来和终身重疾搭配,每年多几百元,可以把保额拉至3-4倍。

这是我自己的保单整理

这是我自己的保单整理

保至30岁,0岁女孩,20年缴保费,615元/年

保至终身,0岁男孩,30年缴保费,2530元/年

*医疗险*

1、平安e生保(保证续保2020)

平安的短险比起它的长险(平X福、大福X系列)要良心太多。

百万医疗险主要保障责任都差不多,最重要的一点是不能断保,所以一定要找池子大的产品来投,平安作为全国最大的保险公司,健康险池子非常大。

不过过分在意保障内容,百万医疗责任都差不多,买到能一直续保的百万医疗比什么都重要

不过过分在意保障内容,百万医疗责任都差不多,买到能一直续保的百万医疗比什么都重要

0岁孩子,200万保额,1094元/年

30岁成人,200万保额,364元/年。

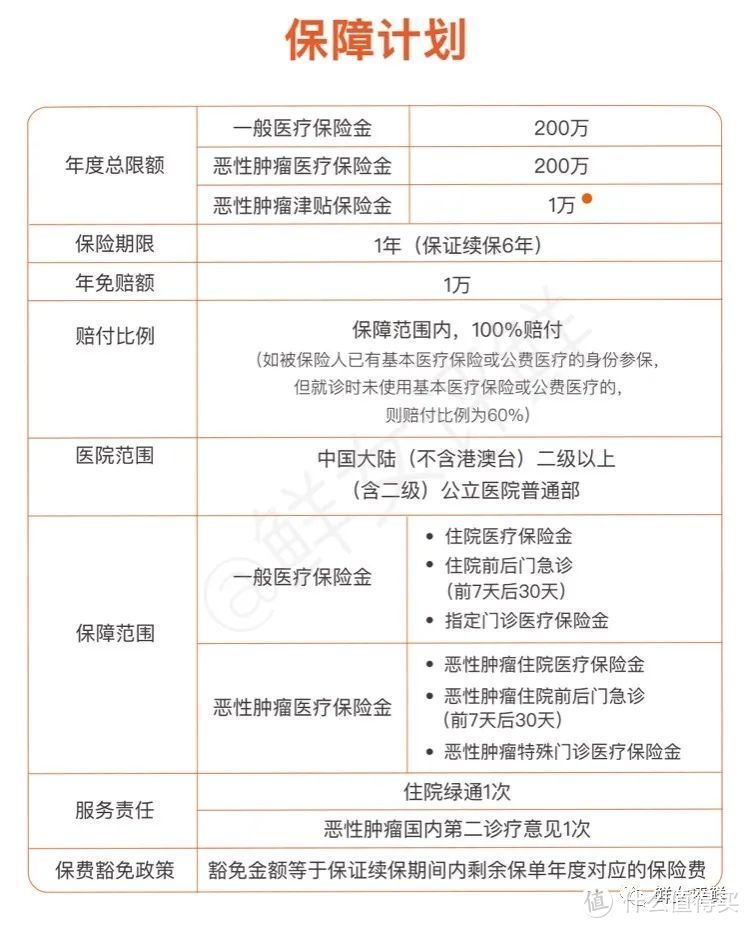

2、复星联合乐健一生

这是一款中端医疗险,啥叫中端医疗?

就是比百万医疗多了门诊责任、特需部责任,费率贵了一点点的意思。

0岁孩子,150万额度,含特需门诊,特需病房,5918元/年

30岁成人,150万额度,含特需门诊,特需病房,5160元/年

医疗险费率每年调整,中高端医疗有相应投保规则,此处不多做赘述。

*意外险*

很多人对意外没有概念,其实从人身风险角度出发,意外险都是建议配置的,原因我也写在图片里。

看看苦逼的杨过

看看苦逼的杨过

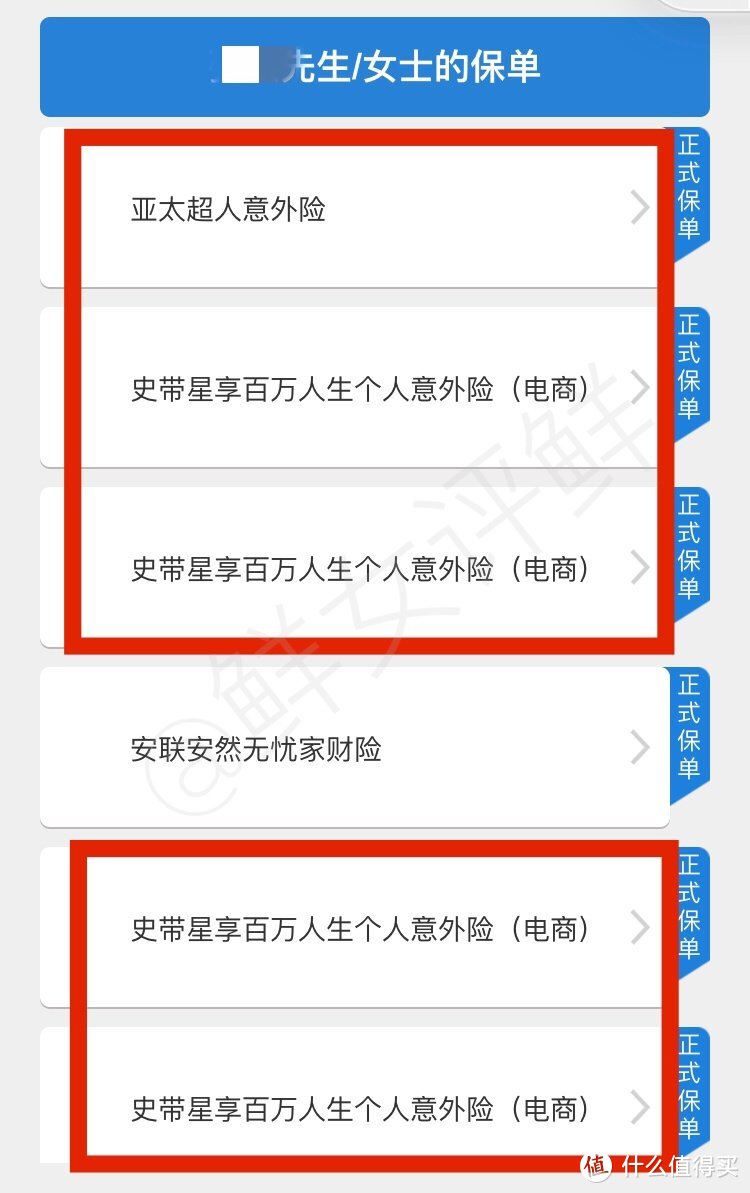

1、史带财险星享百万

这款是我们全家都配的综合意外险,好在哪?

1、意外医疗包含自费药

2、0免赔

3、意外医疗额度是次额度不是年度总额度,即每年每次都可以无数次用到最高额度

任何一点拿出来都可以吊打市面上大部分意外险,它的保障非常全面。

65岁以下费率都一致,20万额度,300元/年;50万额度,750元/年

再看看其他便宜的意外险,只报销社保内用药不说,每次还有免赔额,几乎赔不了几块钱,有些甚至只保全残而不是伤残,这不是鸡肋是什么

2、亚太财险超人意外

星享百万是保障好,但是额度太低,建议每个成年人都要再搭配一个简单的高保额意外险保额。与星享百万做搭配,可以做到保额高保障全,真香

18-60岁费率:100万额度,299元

看看我家意外险保单:

*寿险*

寿险是啥?与寿命有关,就是挂了赔钱。

是所有保险中,责任最简单,条款最简单,最不容易踩坑的险种。

人死不能复生,所以当这样的风险来临时,如果身上有足够的寿险额度,那么也无愧于在世的家人了。

它一般分3种,一种是消费型的叫定期寿险,是对冲房贷等负债风险的,这种杠杆极高但一般保障到退休就结束,没挂就是消费掉的;第二种就是终身寿,它又分定额终身寿和增额终身寿,前者是跟定期寿险一样,只是保障终身,所以人终有一死,那么这个保额一定会给到你,所以保费会贵,这种适合家族传承,后者增额终身寿,类似于一个储蓄账户,一般纠结的客户我们都是建议定期寿险和增额终身寿搭配做,定额终身寿反而市场小一点。

有空写一篇关于寿险的文章。

1、华贵人寿大麦正青春2020(定期寿险)

30岁女性,100万保额保障至60岁,460元/30年缴

30岁男性,100万保额保障至60岁,850元/30年缴

2、中荷人寿传家保(定额终身寿险)

30岁女性,100万保额保障至终身,8960元/30年缴

30岁男性,100万保额保障至终身,10290元/30年缴

3、长生人寿福寿长(增额终身寿险)

适合每年存钱,既有固定的复利收益,还可以灵活支取,当然,放在账户里长期增值也省去了每隔一段时间重新找新产品的烦恼。

*年金险*

年金险是啥?年金年金,就是每年给你钱的保险。

1、君康人寿颐享金生

这款产品条款是35岁开始领取年金,但是其实更适合做在孩子身上的教育金。

给0岁孩子每年存5万,存10年

孩子上大学时领5万,5万*4年=20万

孩子研究生时领6万,6万*3年=18万

孩子毕业时给12万

教育阶段50万本金已经全部回本,接下来就是等35岁后每年领利息直到终身。

在孩子35岁时,可以开始领生活费2万,直到终身(以上所有数字保证写入合同)

这款产品非常灵活,家长可以自由选择如何领取,此处就是举个领取的例子,个单个议。

近期停了很多好的年金,养老金都不知道推啥,等有好的再补充

*最后*

当然随着时间推移,产品会更新迭代,我们的认知、身体情况、财务状况都会改变。

相对应的,我们的保障侧重点也会发生改变。所以定期给自己和家庭的风险保障做检视和梳理非常重要。

有问题可以评论,各位值友不喜轻喷