7

17

保险开门红产品照妖镜

2021-12-02 16:11:07

0点赞

0收藏

1评论

创作立场声明:本人为保险从业人员,了解各领取的保险产品,相对于外行来说更专业。文章撇去外因,单独讨论产品,然而每个人实际情况和需求各不相同,保险产品又具金融、法律、医疗等相关属性,不能一概而论。

一般每年11月到次年3月左右,都是各大保司的开门红销售期间。

所谓开门红,就是会主推一些产品或者出台一些优惠政策,产品一般会以储蓄类为主,毕竟储蓄类产品容易做大单,优惠政策这里指一些健康险核保政策等。

然后举行大型的产销会,然后大家出于从众心理,都会跟风下单。

我简单做了个某家保司的开门红产品,以及和普通的产品区别。

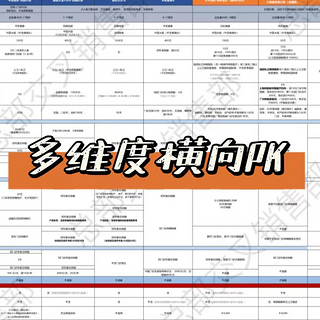

这是一份按照35岁女性,10万交10年的计划书。

两块橙色部分横向对比,是标准利益演示表;中间蓝色部分是话术使然的演示表,所以我又做了最右的蓝色和它对比

两块橙色部分横向对比,是标准利益演示表;中间蓝色部分是话术使然的演示表,所以我又做了最右的蓝色和它对比

两块橙色部分横向对比,是标准利益演示表;中间蓝色部分是话术使然的演示表,所以我又做了最右的蓝色和它对比

橙色部分是一个保障期15年的短期快返年金附加一个万能账户的组合。

快返年金可以理解为第五年(末)就可以有年金流出来很快,万能账户可以理解为一个有保底收益的理财账户。

那么当保单有年金领取的时候,可以选择不领取,而流入万能账户,美其名曰“二次增值”,橙色的万能账户保底是1.75%,当下结算利率是5%。

这种快返年金+万能的组合其实卖点是万能账户,一般这样的主险非常差,去掉万能账户,15年后,利息只有1万多,当然,消费者是不会知道这些信息的,因为万能险才是主角,并且被包装成稳定的高利率吸引客户。

加上万能账户后会怎样呢?

先来看保底的1.75%,也就是每年年金我不拿出来,我放到万能账户里二次增值,15年后,保底收益是1102408元,这是账户里保证可以拿到的钱,但是你也不会在产销会上看到这个数字,你能看到只有1272559元这个数字,这是以每年5%结算利率拿到的钱。

先不说能不能一直十几年几十年保持这个利率吧,我们就当它可以做到吧

然后我们看右边橙色部分,是一款非常简单的增额寿,没有什么主险附加险,只有现金价值这栏,长险都有现金价值,就是这本合同本身每年的退保金,是写入合同的,一般在保单第二页。

第15年的时候,人家安安静静变成1436165元,没有花里胡哨的5%,没有任何宣传,但就是轻轻松松比1272559元多了16万。

20年、25年、30年的数字我都highlight出来了,哪个数字高一目了然。

说到蓝色部分,是会被销售误导的一部分。

由于橙色产品第5年末开始就会有年金流出,正好可以抵扣保费,所以也会被描述成10年缴费,只要交5年就行,所以在最右的蓝色我直接做5年交一起对比。

第15年的时候,最右是777991元,比中间蓝色部分,无论是保证还是非保证,都多了十几万。

同样,20年、25年、30年的数字我都highlight出来了,自己看。

本篇文章只是抛砖引玉,用数字直观地来体现,同理很多产品都是可以这样来对比的。

开门红期间有很多群魔乱舞的现象,大家擦亮眼睛好好看。

各位值友不喜轻喷

yanzhengma

校验提示文案

yanzhengma

校验提示文案