33

65

家庭财富的蓄水池原理,我们聊聊如何合理配置家庭资产

2020-09-03 20:35:45

2点赞

21收藏

0评论

今天的内容主要包含两部分:

家庭财富蓄水池原理

如何合理配置家庭资产

家庭财富蓄水池原理

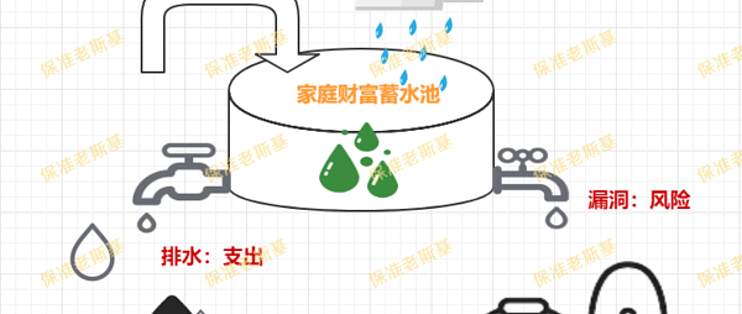

如下图所示,我们家庭财富的运行跟蓄水池是很像的,有蓄水有出水,两个系统相互配合,使蓄水池一直处于流动的状态。

老斯基简单解释下蓄水跟出水。

1、家庭财富的蓄水

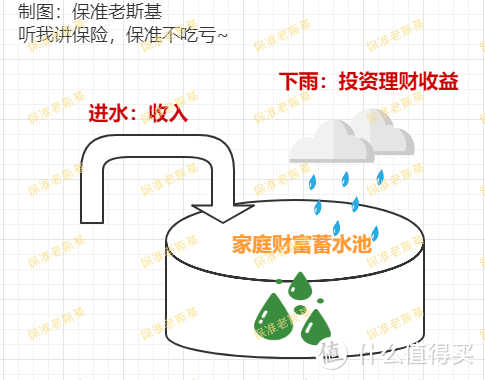

参考下图,家庭财富蓄水池里的钱主要是来自收入跟投资理财收益。

一般来说,管道进水部分主要指的是正常收入,包括工资、副业来的钱,有一定途径,能够比较稳定地往蓄水池注水。

像雨水一样进蓄水池的就是理财收入了,理财收入没有稳定的数额进入,它跟经济形势息息相关。

赶上形势好,风调雨顺,蓄水池积水量就增加,要是赶上形势不好,可就不好说了。

2、再说说这出水

如下图所示,这出水主要分为排水跟漏水两部分。

这排水主要说的是咱生活必须的、刚性的支出,像日常衣食住行的支出、家庭大件的添置都可以算在这部分。

这漏水主要是指风险发生时的经济损失,像突如其来的意外、家庭成员生了大病等这些都不可预见的风险都得往外掏钱。

所以啊,要想保障家庭财富平稳运行,就得掌握一个核心原则:保持蓄水池的水量一直大于出水的水量。

看到这儿,肯定有朋友就得说了,你说得这道理,我也能看出来,可就是不知道怎么去做。

别慌,老斯基给你支招。

如何合理配置家庭资产

到这儿,就不得不提一下标准普尔家庭资产配置了。

1、标准普尔家庭资产配置是啥东东?

标准普尔为全球最具影响力的信用评级机构,曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

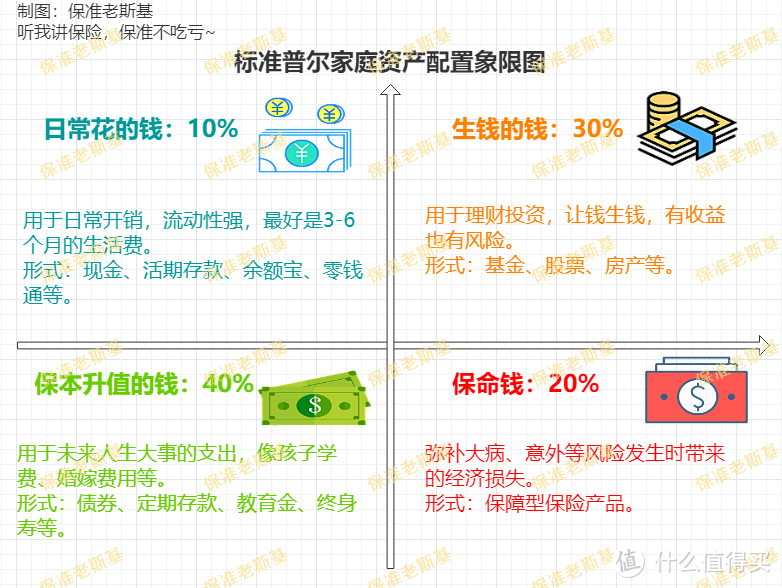

参考下图,家庭资产配置四部分为:日常花的钱、保本升值的钱、生钱的钱、保命钱。

具体怎么合理地把资产配置到这四个账户中,老斯基也给大家备好了攻略。

2、合理配置有啥讲究?

10%的日常花销

这部分的钱主要是用于未来生活费用的支出,一般是随用随取,灵活性比较强,最好是准备3-6个月的生活费。

可以灵活采用现金、活期存款、余额宝、零钱通等多种形式,只要能在花的时候可以及时取出来就行。

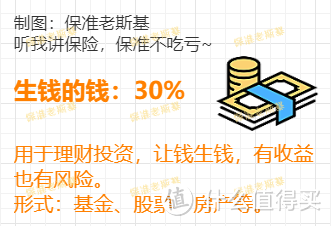

30%的投资理财

这部分钱主要是用于增加财富的积累,一般是更注重收益,但存在风险。

可以尝试基金、股票、房产等多种投资方式,但老斯基强调在关注收益的时候千万不要忽视风险。

40%稳健增值

这部分的钱是用于人生大事的支出,像孩子上学的学费、未来孩子婚嫁的支出等。

这笔钱一般是到期时才会提取,更偏重固定储蓄。可以灵活采用购买债券、定期存款、教育金、终身寿等把它固定下来。

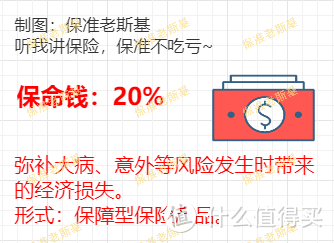

20%保障杠杆

这部分钱主要是用来防范出乎意料的漏洞修补,一般更侧重损失补偿,减小经济风险对家庭经济的冲击。

可以通过购买保障型保险来规避掉不同的风险损失。

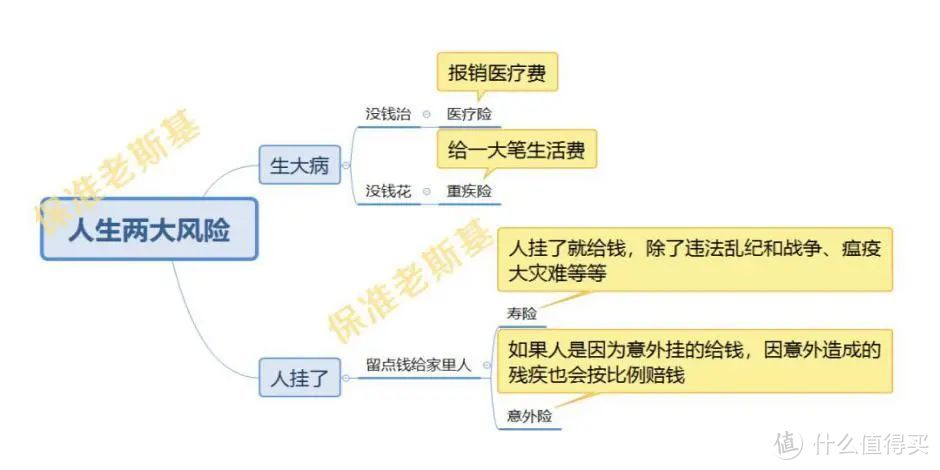

简单介绍下保障型的保险,根据保障范围的不同一般分为四类:医疗险、重疾险、寿险和意外险。

这四种保险各有不同的作用,医疗险是治疗费,重疾险是生活费,意外险和寿险是如果自己挂了,给家里人留下的钱。

除了医疗险是报销型的,其他三种都是给付型的。四种保险都不能相互替代,各有各的责任和作用。

概括一下:日常开销不要超过10%,投资理财不超过30%,稳健增值不超过40%,保障杠杆不超过20%。

老斯基总结

看完以上的内容,不知道你有么有感受到,这家庭财富蓄水池要想实现稳定运行,既要看开源,又得看咱能否合理支配咱兜里的钱。

另外,老斯基也建议大家,要多学习一些理财或保险知识,来提高自己的资金管理能力,这样更有利于减低咱的家庭财富风险。