312

127

弘康上了款神奇的年金—金禧世家

2020-09-07 20:48:08

0点赞

3收藏

0评论

创作立场声明:更多保险知识,社保干货就看大白读保!

弘康新出了一个年金险。

叫金禧世家。

这个年金有点妖。

普通的年金险只能一个人领(像教育金,就孩子领;养老金,就自己领)。

但金禧世家可以2个人领。

比如,

丈夫给妻子买:

到能领钱时,丈夫先领,丈夫去世后,妻子还能接着领,俩个人的晚年都有保障。

妻子去世后,那还有一笔身故金,赔给子女。

或是,

父母给孩子买:

到能领钱时,父母先领,去世后,孩子接着领,不用担心父母意外或生病去世了,子女无法生存。

要是子女去世了,保险公司还会赔一笔钱给孙辈。

交一份年金的钱,将来拿三份钱。

多实在。

值得介绍给大家。

金禧世家,牛在哪?

金禧世家,怎么买才好?

谁适合买金禧世家?

01

金禧世家,牛在哪?▿

开头说了,金禧世家属于年金险。

1.什么是年金险?

年金年金,顾名思义,按年领的钱就叫年金。

等于,我们先把钱交给保险公司,到约定时间,保险公司再一期一期发放给我们。

2.年金险好在哪?

年金险相较于理财、基金及股票,最大的优势是:

稳定又安全。

你买的时候,合同就约定好了:

哪年开始领钱

每年能领多少钱

由谁来领钱

钱没领完身故了,能赔多少钱

白纸黑字,不管外部经济环境怎么变,它都不会变。

所以买年金的话,会比较省心。

活着就会有收益,安全性百分百有保证。

3.金禧世家牛在哪?市场首创连生版年金

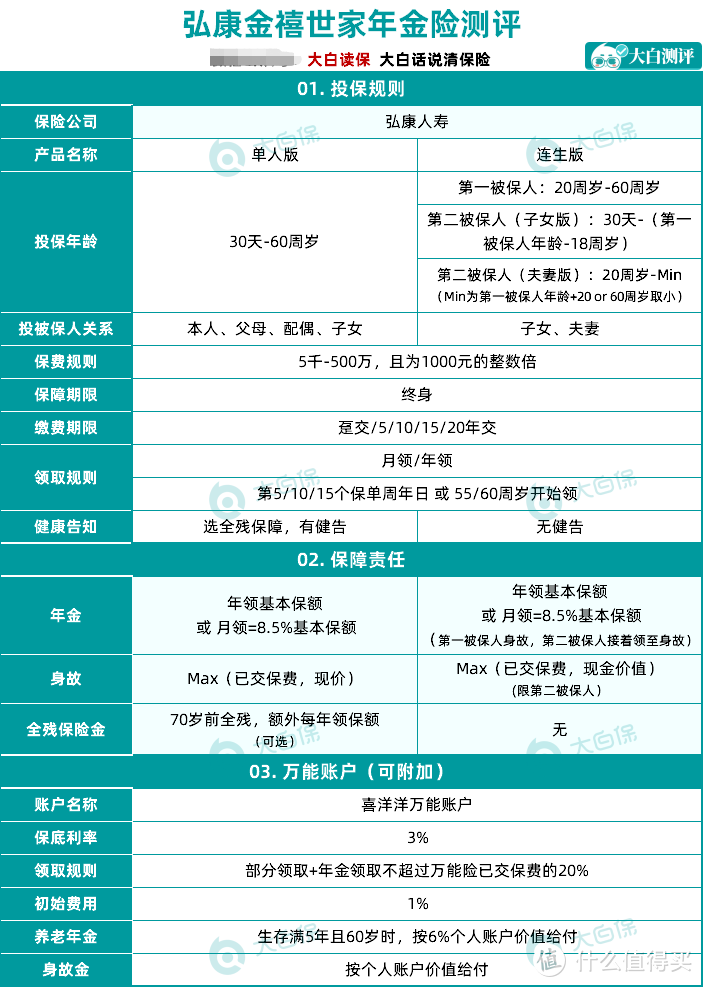

金禧世家分两个版本,单人版和连生版。

按惯例,大白给你们准备了一张图。

表里信息有点多,看不懂也没关系,大白直接给你介绍重点。

(1)金禧世家单人版

单人版,和相伴一生、自在人生这些普通年金险没啥区别。

买一份,就只能一个人领钱。

不过,金禧世家单人版多了个全残保障。

要是70岁前,全残(比如双目失明)了;

那每年能拿一笔钱(即保额)。

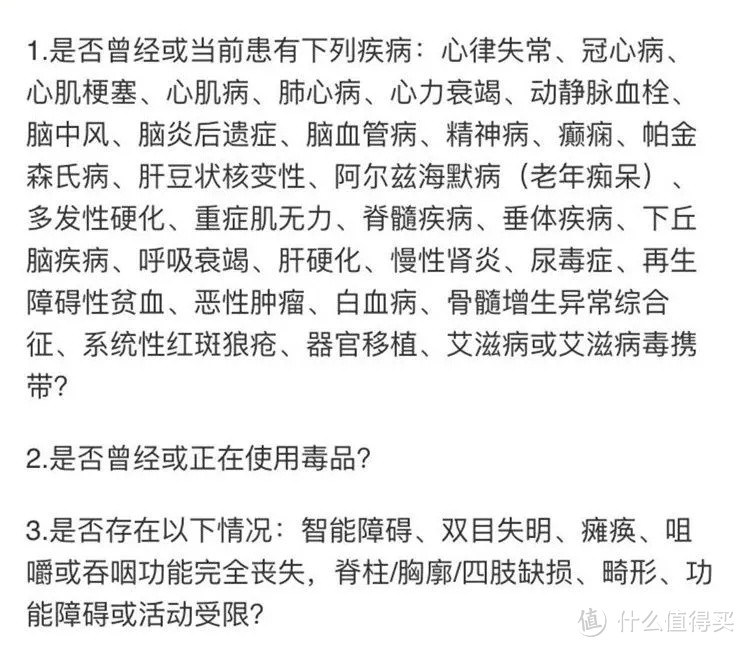

就是选上全残,会有健康告知。

一共3条,不算严格。

金禧世家单人版伤残保障健康告知

要是还过不了,那全残就不选;

去单独买一个意外险,对于伤残,针对性最强的还是意外险。

(2)金禧世家连生版

连生版又分夫妻版和子女版。

最大亮点:

一份保单,可以2个人领,累计领的钱更多,领的时间还更长。

比如老公给老婆买,老公先领钱,自己领完一辈子,另一半还能接着领,一直领到身故(夫妻版)。

再比如妈妈给孩子买,自己领完,孩子接着领,不用担心大人不在了,子女没钱花(子女版)。

这个功能,在网销年金险里属于首创。

大白个人很喜欢。

02

金禧世家怎么买才好?▿

单人版,跟买普通年金险没区别。

只要搞清楚以下重点就行:

哪年开始领钱

每年能领多少钱

由谁来领钱

身故怎么赔钱

大白重点跟你们说说连生版怎么买怎么用才划算。

1.连生夫妻版,给夫妻二人提供稳定现金流

女性寿命普遍比男性长;

目前,中国女性平均寿命79.43岁,男性73.64岁,差了将近6岁。

很多人难免担心:自己去世后,另一半的生活该如何保障?

大白给大家演示下,金禧世家是怎么解决这个问题的。

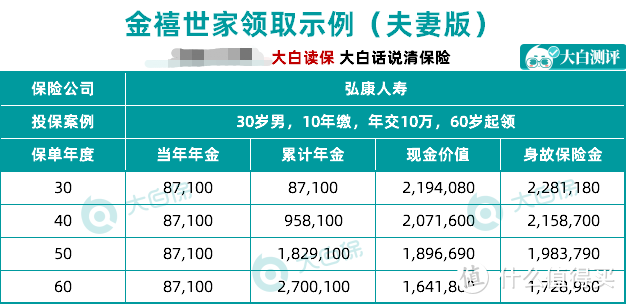

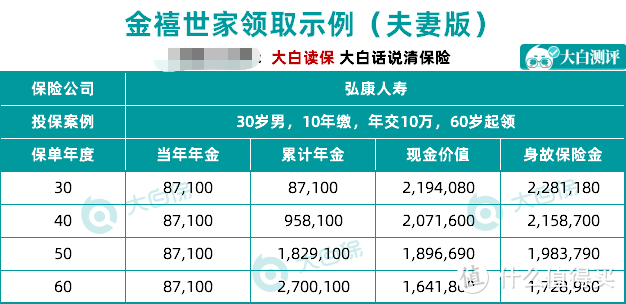

(1)投保情况

假设30岁小明和28岁妻子小花,结婚2年。

两人正处于收入上升期,年收入还算可观。

为了存点银子,让以后有钱花,小明买了金禧世家。

第一被保人是自己,第二被保人是妻子,

每年交10万,连续交10年共100万,从60岁开始领钱。

(2)每年如何领钱?

经测算:

小明每年能领87100元,一直到身故;

小花接着领,也能领到去世。

与生命等长,就不必担心另一半无所依靠。

至于累计能领多少,看下图:

小明60岁时,开始领87100;

到69岁时,累计领取958,100;

到79岁时,累计领取1,829,100;

每年领的钱可以:

出去旅游;

学习其他爱好;

补贴子女买房结婚;

作医疗基金,看病花钱不用子女掏钱。

(3)身故了一共能领多少钱?

如果小明85岁不幸生病去世,妻子小花可以接着领,晚年生活也依旧有保障。

假设小花活到90岁,累计可领278万多。

一份保单,同时给到两个人稳稳的现金流。

除此之外,保险公司还会赔一笔身故金,169万多留给后代。

买100万,最后拿回278+169=447万。

2.连生子女版,教育/养老/传承一应俱全

如果想买给孩子,

那可以这么安排:

爸爸作为投保人,妈妈作为第一被保人,孩子作为第二被保人

这样就可以,把孩子的教育、自己的养老、孩子的养老以及家庭财富的传承,用一份保单安排明白。

听着有点绕啊。

大白举个栗子,你们就能懂。

(1)投保情况

小明、小花今年刚生了宝宝,叫小小明。

因为担心自己生病、发生意外、失业会拖累孩子,小明、小花就想存一笔钱。

他们的想法是:

最好几年后就能拿钱,给孩子上学用;

最好还能领得久一点,等孩子长大,自己还能接着领,当养老金。

于是28岁的小花,买了金禧世家,一年交10万,连续交10年,60岁开始领。

第一被保人是小花,第二被保人是孩子。

(2)能领多少钱?

具体如下:

小小明5岁时开始领,每年领3万2;

这3万2,拿来支付小小明“幼稚园-小学-初中-高中-大学”每年的学费,就算考虑上通货膨胀支出上涨的影响,也是够用的。

等小小明25岁时,已经累计领了715,660元。

这时小小明也赚钱了,而小花也差不多要退休,每年领的钱,可以补贴自己养老。

如果小花90岁去世,累计可领1,919,270元。

此时小小明才62岁,接下来几十年仍然领钱。

大白算了下,小小明也活到90岁,累计领的年金加上身故金,最后可以拿到约383万。

教育、养老、传承,一张保单就搞定了。

而且父母先领,身故后子女再领的设计:

既能实现资产传承,又可防止子女挥霍,也保证了父母活着时的财产掌控权。

03

谁适合金禧世家?▿

一个理财产品是否适合你,最重要的判断标准是是否和你需求相匹配。

要是有以下需求,就可以考虑金禧世家连生版。

1.有闲钱不会理财,光存银行买余额宝

目前银行一年期存款利率只有1.75%;

而余额宝跌到了1.5%。

而金禧世家有个万能账户可以选,保底收益都有3%。

万能账户,等于保险公司给我们的一个“余额宝账户”。

“金禧世家”每年或每月返的钱,你要是暂时用不上,就可以放到这个账户里去。

无论将来经济形势如何变化,保险公司最低都得按3%给你算利息。

如果保险公司投资做得好,实际收益会比3%还高(历史结算利率有5.5%)。

万能账户还很灵活:

你可以往外领钱(每年不超过万能账户已交保费的20%,保费10万,那每年最多领2万);

账户收益好,你也可以往里加钱(要扣1%初始费用,比如追加10000,扣除100元后,实际进入账户的是9900元)。

金禧世家保全规则

金禧世家保全规则

要是担心,交这么多钱进去,中途有事急用钱怎么办?

有现金价值,这也不是问题。

有两种操作方法:

一是退保,直接拿到当时的现价。

但退了之后不能再领钱,非特殊情况,大白都不建议退。

二是保单贷款来救急,最多贷现金价值的80%。

一次最长能贷180天,到期归还本息就行。到期后资金周转有问题,还可以续贷。

贷款利率比银行低,应急没问题。

而且,只要正常还上,贷款不会影响到保单利益,该涨的现金价值依旧涨,该拿的钱照样拿。

所以,买金禧人生时,万能账户可以勾上。

1块钱就可以开户。

不用花时间精力去研究经济变动,就有3%收益。

安安稳稳便能守住家庭奋斗多年的果实。

2.想一次性搞定教育/养老/传承的家庭

大部分人买年金险,主要出于两个目的:

一个是留给家里小朋友以备将来之需,比如教育金,甚至嫁妆。

另一个是留给自己的退休金。

两者,都容不得半点闪失。

即便你有毅力存一笔钱在基金、股票、余额宝里,也很难保证10年、20年、30年,放着不去动。

而年金险因为短期之内提取,不仅不赚钱,还会亏。

在一定程度就可以保证投资的纪律性。

而等你走到享受晚年、孩子买房结婚的阶段时,此前积蓄的涓涓细流,早已汇聚成一份不小的资产。

所以,买年金绝不是去博取高收益的。

而是在目前现金流充沛的前提下,对未来做出最最最安稳的保障。

它可以利用框架范围的规则来设置对自己最为合适投保方式,隔离风险,

安全性、确定性、稳定性,还有资产传承的功能,

这些特点合在一起,是其它产品无法做到的。

3.特殊需求

比如老夫少妻的家庭;

或是离异又再婚,想给上一段婚姻的孩子一定经济补偿的朋友;

都可以考虑买点金禧世家;

最好婚前买,一次性交完保费;

然后把第一被保人设成自己,第二被保人设成妻子或孩子。

那么,这笔用于妻子未来生活补助、儿女教育的钱。

即便离婚/再婚,因为属于婚前财产,其他人也动不了。

因为你是投保人,时机合适(比如儿女成年),你也可以将保单转让给孩子或妻子,钱由孩子/妻子自己去支配。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。