8

16

越来越多的城市开展惠民保,北京上海为何迟迟不见动静?

2020-08-31 18:19:35

2点赞

6收藏

0评论

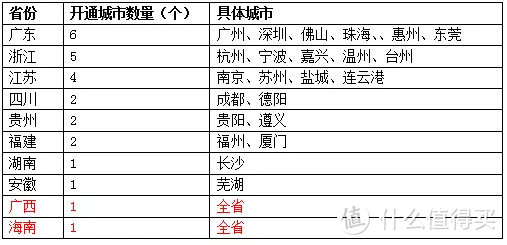

近日,东莞这座城市,拉了一波仇恨——因为东莞自8月21日起,也推出了惠民医保。

这已经是广东省第6个推出惠民医保的城市,也是全国第25个城市。

实名羡慕有木有?

看到北京、上海的也好不到哪去,才心里平衡了许多……

这广为传颂的惠民医保,到底什么来头,竟博得如此喝彩?

01. 惠民保到底惠在哪里

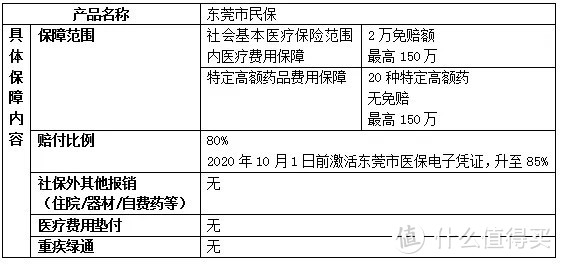

以东莞市民保为例,它的指导单位是东莞市医疗保障局、东莞市金融工作局。

结合其名字“市民保”,很明显,惠民医保是由政府与保险公司合作推出的医疗福利。

东莞的市民保就是由中国人民财产保险公司合作东莞分公司承保的。

大家知道,政府推出的医保,都有一个特点:普惠性——便宜、好买(没有严格的健康告知)。

从东莞市民保的宣传页可以看到,东莞市民不论健康状况如何,一年只需要69元,就可以享受最高300万的医疗保障。

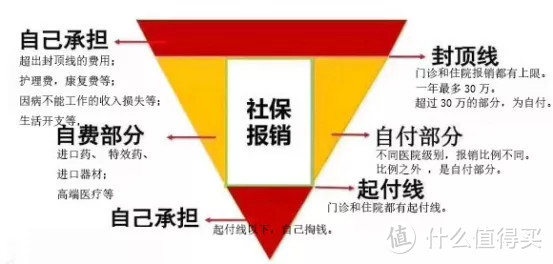

这么便宜的惠民保,和咱们的医保有何区别呢?

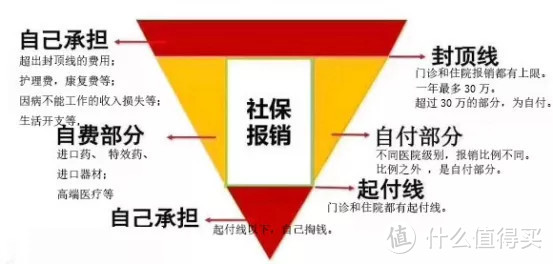

我们国家的医保,包括职工医保和城乡居民医保,是国民的一项基本医疗福利,目的是为了能让尽可能多的人都看得起病。

购买了医保的人,只要满足条件,都可以报销医疗费。

但是,医保也有很明显的局限性:医保报销有起付线和封顶线,不同地区和不同级别的医院,其报销比例也不相同;此外还有医保目录的限制。

根据东莞的医保政策,三级医院的起付线为2000元,即只有超过了2000元的部分才可报销;

社区医院报销比例为70%,三级医院则为50%,比例之外的部分,是自付部分。

同时,只有甲类是100%报销,而丙类药品和器材是全部需要自费的(自费内容)。

最后,报销封顶线是30万。超过部分也不能报销。

因此,一般情况下,仅仅靠医保的话,一个人只能最多报销30万。

一旦不幸患了大病,30万哪里够呢?

很多特效药的药效好,但价格昂贵,医保根本没法报销。

所以,这就是为什么我们还需要惠民保的原因。

现在,只要多花69块钱,就有报销300万的可能。

有了它,更多的人将能看得起病、敢看病。

“惠民保”,确实是惠民呐。

69块钱能买什么?在大城市,可能也就是两杯奶茶钱。

因为篇幅的原因,今天先不深入展开分析惠民保的具体报销情况。

下面,想和大家聊聊一个更有意思的问题:既然惠民保这么惠民,为什么其他城市还迟迟不动呢,特别是连咱们的首都北京,居然都一直按兵不动?

02. 为什么北京和其他城市没有惠民保

答案不难。肯定是事情不好办。要么损名,要么损利,要么损名又损利。

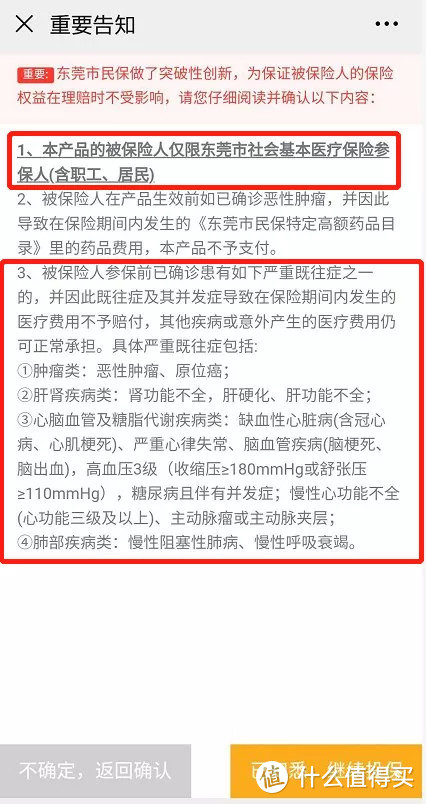

不妨来看看惠民保的投保门槛。

只要是东莞市医保居民,且未曾患有上述需要告知的四类疾病,就可以投保东莞市民保。

而乙肝、甲状腺结节、慢性胃炎等常见的疾病,都可以买进。

既然是常见病,那么患者肯定不在少数。

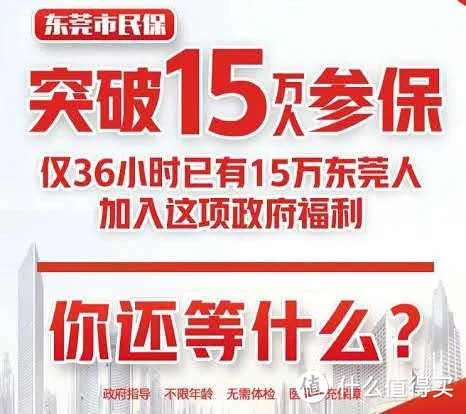

以东莞的近千万常驻人口为基数,在眼下的宣传力度下,8月21日至9月30日内买进的市民人数肯定相当可观。

所以,在所有投保人中,该有多少带病投保的人?

届时,惠民保的报销压力会有多大?

这还只是考虑到“不限健康均可投“这一门槛。

那么,什么年龄段的人群,更容易出现健康问题呢?

老年人更容易出现健康问题。

为什么北京还一直不推出惠民保?大家知道北京市的老龄化有多严峻吗?

目前,北京有1/4的人口已达60岁以上,老龄化程度居全国第二(第一是我国长寿乡南通)。今年,北京市的常住老年人口预计将超400万。

如果这400万人都通过惠民医保报销,那么北京市的医疗压力,无法想象。

如何既让市民享受更好的医保福利,同时又要兼顾到社会医疗负担和可持续惠民呢?

上海市尝试走出了看似比较实际的一条路(就目前来看)。那就是设置不同年龄段。

市民购买时,价格随年龄变化。年龄越大,费用越高。最高的,每年也要1600多块钱。

怎么说呢,一千多的医疗险,已经是商业医疗险的态势了。从价格上看,并不是太惠民。

所以,严格来说,上海市的市民医保并不能算是惠民医疗。

这种医疗和养老困境,北京市并不是一个人在战斗。

其他城市之所以还未见动静,很大程度上,就与本来已经很重的医疗负担和日趋严重的人口老龄化有关。

惠民保,没有等待期,不限年龄都能买入。这样低的门槛,其他城市真的不敢开门啊。

现在,我们需要思考第三个问题:

不在那25个省市的朋友,买不到惠民保,怎么办?

03. 比惠民保更好的选择

通过前面的介绍,大家肯定也感受到了惠民保确实便宜,保额也很足,能高达300万。

那我们是不是就一定要买呢?更何况,开通的城市只有25个,余下省市的人难道就不配吗?

莫慌。

来看一下惠民保的报销标准。看完也许就没那么羡慕了。

还是东莞市民保。

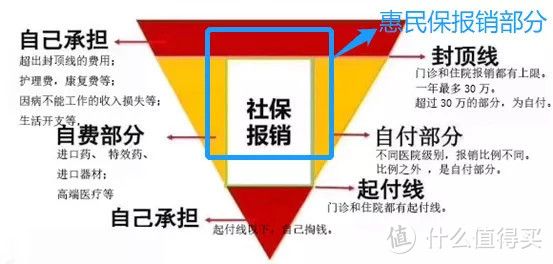

敲黑板:仅报销医保范围内的医疗费用,且只按80%报销。

没有惠民保时,报销的是如下白色区域:

买了惠民保后,报销的是如下蓝色色区域:

原来,惠民保,相当于医保的plus版。

报销的范围、上限和比例,都比医保要大(当然,起付线要更高)。

但关键问题是,蓝框外的医疗费用,还是没有着落。

东莞市民保只报销20种高额药,费用最多150万。

名单上用于治疗肝癌的仑伐替尼:

患者需要按体重用药,1盒1.68万,一个月吃2盒。长期服用,150万只够吃几年?

还有那些不在名单上的特效药,怎么办?

如果重大车祸,不能用医保报销时,怎么办?

如果不缺钱,缺的是好的医疗资源,怎么可以用到更快更好更贴心的医疗服务?

原来,即使有了惠民保,医疗保障这一块还是有巨大空缺。

没钱治和找不到好医疗资源的担忧,其实早就有人想到了。

那就是商业百万医疗险。

报销不限社保范围。不是只有指定的高价药才可以报销,只要是合理治疗需要的,进口骨钉、进口免疫球蛋白等等,都可以报销。

保额600万。如果是仑伐替尼,也够吃14年了(当然,得是续保没有二次审核的百万医疗)。

还有高端医疗和重疾绿通服务。

不想去医院普通部排队?只想去三甲或私立医院看病?患了重疾想获得最权威的专家诊治?……

在百万医疗的世界里,这些都可以有!

所以,买不上惠民保的朋友,不用担心,也不必羡慕。

我们自己手上的百万医疗险,才是全方位提供医疗保障的钥匙。

我们真正需要做的,是赶紧趁着自己还年轻,身体还健康,买医疗险还比较好买,赶紧先买上。

拖到后面买不了了,会后悔不迭。

总的来说,惠民保作为政府医保。价格实惠,是大家的福利。

如果你所在的城市能够有机会购买,建议可以捎上一份。

如果你已经有百万医疗险,买不买惠民保都可以。

如果没有百万医疗险,那要抓紧上车了,它可不像惠民保不限年龄不限健康状况什么人都能买。

无论你身在哪里,一定要记得尽早为自己买好一份不限社保范围、100%报销的百万医疗险。

它,才是我们最靠谱的守护者。

今天的文章是否解决了你对惠民保的疑问呢?如果对医保和医疗险有任何问题,欢迎多与我交流讨论。

咱们明天见~