13

39

【重疾】瑞华健康|达尔文8号:昔日王炸级产品回归,值得买吗?

2024-02-03 00:09:08

0点赞

0收藏

0评论

大家好,我是凹凸君

网红ID“达尔文”,终于回归了,这次承保公司换成瑞华健康保险,现在版本已经来到达尔文8号了,备案名是:瑞华福瑞保终身重大疾病保险(互联网)。

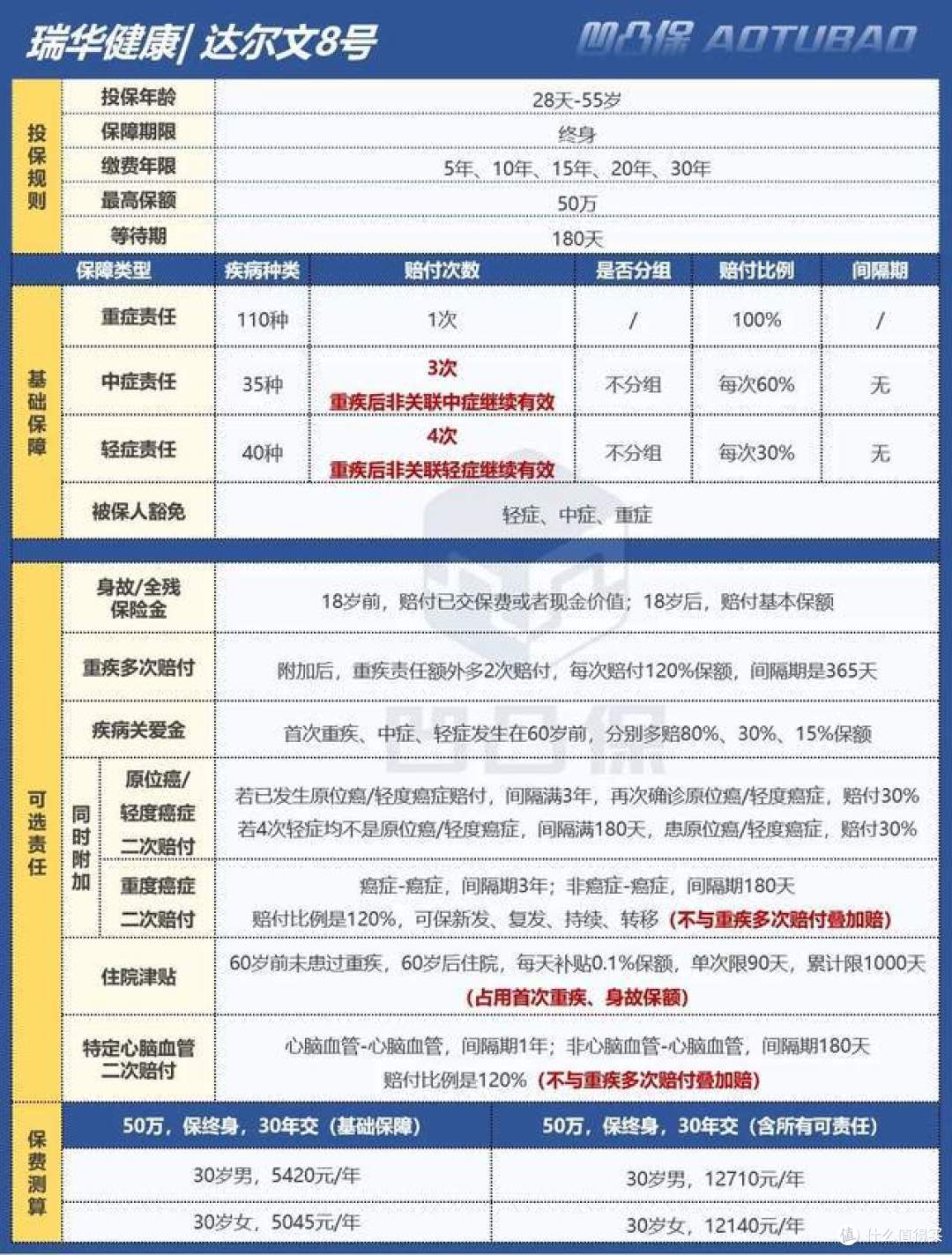

达尔文8号的保障期只有保终身,没有保障至70岁选择;身故责任为可选责任。

必选责任:重疾单次赔付、轻症与中症多次赔付、被保人豁免。

可选责任:身故责任、疾病关爱金、重疾多次赔付、癌症二次赔付(含原位癌、轻度癌症、重度癌症)、特定心脑血管疾病二次赔付、住院津贴。

优势1.可附加疾病关爱金

达尔文8号的疾病关爱金为可选责任,附加后,轻症、中症、重症,均享有关爱金的额外赔付。

轻症的额外赔付比例是15%,那么首次轻症发生在60岁前,可直接赔45%,假如保额是50万,就可以直接赔22.5万。

中症的额外赔付比例是30%,那么首次轻症发生在60岁前,可直接赔90%,假如保额是50万,就可以直接赔45万。

重症的额外赔付比例是80%,那么首次轻症发生在60岁前,可直接赔180%,假如保额是50万,就可以直接赔90万。

跟达尔文7号对比,增加了轻症关爱金。

优势2.赔了重疾,轻中症依然有效

赔了首次重疾之后,轻症/中症责任继续有效,似乎已经成了现在网红重疾险的必备责任。

比如50万基本保额,确诊患有肝癌(重疾),赔付50万后,合同继续有效,间隔后因意外导致轻度 III 度烧伤(轻症),可以再赔付15万。

因为目前市面上绝大部分重疾险,赔过重疾后,轻症/中症责任就会终止

在达尔文8号身上,同样有此项责任,当然赔了重疾后,轻中症依然有效,是有一定的条件的。

1、赔过第一次重疾之后,需要间隔满90天,发生轻症/中症,才可以赔,90天内发生轻中症,不赔,并且会免责轻症/中症责任。

2、赔过第一次重疾之后,并不是所有轻中症疾病病种都依然有效,假如是下列表格,同一组中,发生的重疾对应的轻中症病种,会免责。

从重疾跟轻中症对应表,所涵盖的病种与组别数量来看,比较常规。

不过目前已经开始出现不再限制是否是相关联的疾病,患了重疾后,只要再次患轻症、中症,既可以直接赔,不再要求是否有关联性。

优势3.针对癌症类疾病保障好

达尔文8号针对癌症类的保障,除了可以扩展常规的重度癌症二次赔付,还同时扩展了原位癌二次赔付,轻度癌症二次赔付。

重度癌症二次赔付,比较常规,间隔期满180天/3年,患癌症,可以再次获得赔付,赔付比例是120%。

轻度癌症二次赔付,若已经发生过轻度癌症的理赔,间隔满3年,再次患不同部位的轻度癌症,可以获得30%的赔付。若前4次轻症,都是不是轻度癌症,那只需要间隔满180天,患轻度癌症,可以获得30%的赔付。

原位癌二次赔付,跟轻度癌症的赔付条件一模一样,赔付比例也一样。

备注:原位癌二次赔付与轻度癌症二次赔付,只能赔付其中一种,赔付后,另个责任终止。

另外原位癌与轻度癌症二次赔付,需要不同部位,也就是不保复发。

优势3.其他优势

(1)、可附加特定心脑血管二次赔付

(2)、可以附加重疾多次赔付,附加后,重疾保障就会升级为重疾不分组3次赔付

不足1.重疾多次赔付存在条款限制

达尔文8号的重疾保障,附加重疾多次赔付之后,会升级为不分组3次赔付,理论上只要不同种疾病,满足间隔期365天,就能触发二次赔付,但实际上达尔文8号的重疾多次赔付存在二同条款的限制。

二同条款是指因同一疾病原因或同次意外伤害事故,导致2种或2种以上的重疾,只能赔付其中一种。

举个例子,比如白血病理赔了重疾保险金,365天后,因白血病患骨髓,白血病跟换骨髓是不同种重疾,理论上,患骨髓可以再次获得重疾理赔,但是在二同条款的限制下,不一定能赔,因为换骨髓的原因是白血病,属于同一疾病原因。

不过虽然有“二同条款”的限制,但是在触发重疾二次赔付的条件上,也会比重疾分组多次赔付的产品要更加宽松。

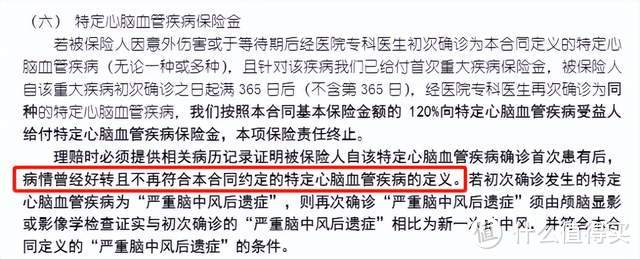

不足2.特定心脑血管重疾二次赔付的不足

如果首次重疾是特定心脑血管重疾,间隔满1年,再次发生同种特定心脑血管重疾,那么对于赔付有一定的条件,要提供证明有好转的证明,并且是好转后,不再符合该种心脑血管重疾的理赔条件,之后再次确诊患有才能赔。

另外针对严重脑中风后遗症,必须是要有相应报告证明是新一次的脑中风,但是医学上同一个病灶,复发的概率会更高一些。所以获得严重脑中风后遗症二次次赔付并不是那么容易。

这是目前遇到的特定心脑血管重疾二次赔付,限制最大的条款。也就是相对于其他条款,没那么好赔。

不足3.隐形分组

隐形分组是大部分重疾险的通病,表面上不分组,实际上同类的疾病只赔付其中一种。

比如下图,第一组,假如已经发生过较轻急性心肌梗死,那么冠状动脉介入手术与激光心肌血运重建术责任就会终止,就算以后发生冠状动脉介入手术与激光心肌血运重建术,不再赔付。

前面说了隐形分组是大部分重疾险的通病,所以就要看隐形分组的组别,与涉及到的病种多不多。

达尔文8号的轻症病种有40种,保障的病种还是比较全面的,但是其中涉及到隐性分组的病种有24种,分组达7组,这个隐形分组是还是比较多的。

不足4.部分疾病理赔稍严格一些

(1)、原位癌,确诊并且经过手术治疗之后才赔,宽松一些的是确诊即赔,当然这只是个小坑,毕竟原位癌,基本都是要手术治疗。

(2)、严重哮喘,只保障到25岁。

(3)、系统性红斑狼疮,保障范围小于其他,对指标要求更高。

其他不足

(1)、等待期长,需要180天,常规的只需要90天

(2)、住院津贴占用首次重疾/身故的保额,不建议附加

(3)、癌症二次赔付、特定心脑血管重疾二次赔付,不与重疾多次赔付叠加赔付

(4)、部分地区,保额有限制,不能买50万

(5)、高发轻症缺失早期肝硬化,虽然有病毒性肝炎导致的肝硬化,但是两个还是有一定的区别的。

瑞华健康保险于2018年5月4日经原中国银行保险监督管理委员会批准正式开业。

作为一家科技创新型专业健康保险公司,瑞华保险深入贯彻落实新发展理念与党的二十大精神,坚持以“健康中国”战略为引领,以健康促进为己任,以专业化的健康风险保障为核心,以数字化的健康管理为驱动,以生态化的医疗服务网络体系为支撑,紧紧围绕人民群众日益增长的医疗、健康、养老、护理等全生命周期、全场景的需求,构建了由专病健康业务(Special Care) 、急速健康业务(Urgent Care) 、长期护理业务(Long Term Care) 、普惠健康业务(Total Care) 等四大板块构成的“4C”业务体系,全方位推进商业健康保险与健康管理服务深度融合发展,积极服务民生保障和“健康中国”建设。

经营情况

达尔文8号,作为达尔文系列的回归之作,责任上跟上市已久的小红花致夏版,非常像,但是在费率上,要比小红花致夏版低。

整体上,达尔文8号该有的网红责任,都有配上了,但是在条款细节上,却有些不尽人意。赔付限制比其他网红产品要大。

今天就分享到这里,如果依然有关于达尔文8号的疑问,可以私信凹凸君。

我是凹凸君,如果不知道怎么给自己和家人配置保障,但又希望好好规划保障,不买错不买贵,我们可以帮到你。

全网统一ID:凹凸保(微信公众号)