8

61

对于8090人群来说,有没有必要加入相互宝?

2019-10-24 19:00:12

0点赞

3收藏

3评论

8090可以买

但要知道——相互宝不是保险,而是一项大病互助共济服务,就像水滴筹和轻松筹,一人生病,大家掏钱。

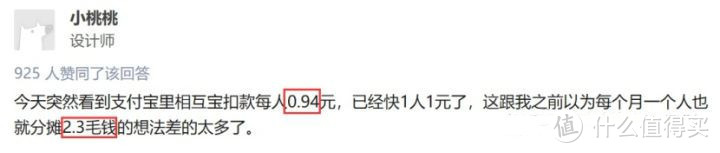

开始的时候,很多人都抱着一个月不过两三毛的心态加入了

花点小钱买点保障,不痛不痒,还挺好,但随着加入的人越来越多(目前已经8000多万)

患病的人也开始水涨船高(目前已经帮助了500位患病成员)

每个月分摊到用户头上的钱,也在飞速上涨(上期人均分摊1.47元)。

两三毛在短时间内涨到四五块,不只大家有心理落差

我也觉得不太靠谱(至少单从费用上来看)。要知道,随着用户基数的再扩大

患病的人还会增长,而且从这个发展趋势来看,以后分摊下来的钱,很可能会越来越多

如果想要加入相互宝,这点要做好心理准备,如果觉得不能接受,那就尽早退,因为越晚退,损失越大。

患病人数猛增,不仅得病的用户能够获赔30万或者10万

相互宝也能从中获利,名目是8%的管理费。

举个例子,如果张三因为恶性肿瘤获赔30万,相互宝就能抽走2.4万的管理费。

分摊金额不稳定,保障又怎么样?

40岁以下最高获赔30万,40-59岁最高10万,60岁不得不退出。

保监会规定的,重疾险必须包含的25种重大疾病,占到了重疾理赔的95%,

如图,治疗费用大多在10-50万,相互宝的保额仅10万/30万,抵抗重大疾病的风险

还是不太够,除了治疗费用,后期的康复费用和家人照顾所产生的经济损失

40岁以下还好,如果在40岁以上,10万的保额,保障真的是不太够。

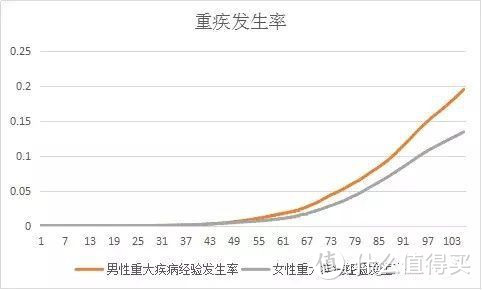

年龄越大,保额明显变低,更致命的是60岁就不能加入

但这个年纪,才是重疾发病率开始走高的年纪,60岁以后,还会逐渐攀升

最需要保障的时期,却丢了保障,这也是比较大的bug

不过这也是由相互宝的互助性质所决定的,如果没有年龄限制

用户每年的赔付金额,也就很难控制在188了。

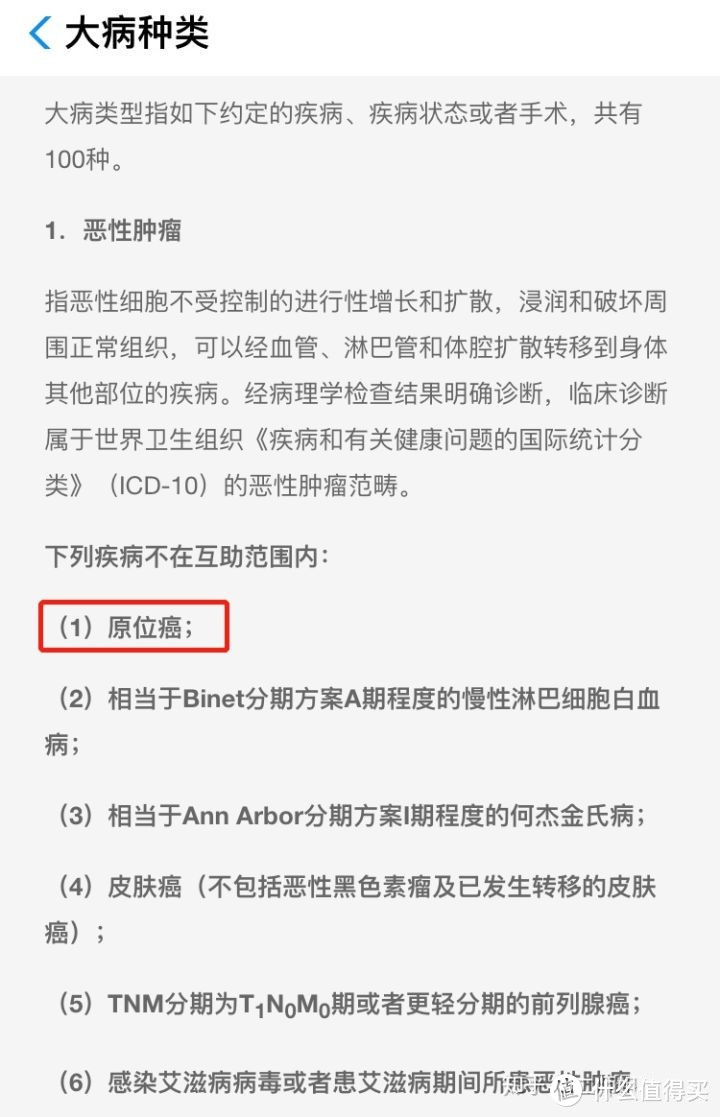

相互宝保障的疾病种类有100种,虽然是重疾,但不包含中症和轻症

也就是说,如果疾病在早期被发现,相互宝是保不了的

比如原位癌,轻微脑中风无需后遗症......,这些疾病的治愈率往往比重疾要高

但也是比较严重的疾病,花费也不小,所以,相互宝没有这部分的保障,也是很大的一个缺陷。

还有很多人都在诟病,几期分摊下来,发现有很多人刚过了等待期就查出癌症

会不会存在“骗保”的行为?而且这些病人之中,甲状腺癌患者的比例位列第一

相互宝赔付的金额是30万,但这类疾病的治疗费用不过5万

其中的利差越大,就意味没得病的用户要被分摊到更多的钱,心有不甘,同时用户之间还面临着信任危机。

“骗保”行为是可能发生的,因为相互宝的健康核保不严谨,健康告知太过宽松

至少要比大多数重疾险的健康告知要松的多。

这又矛盾了,一方面,可能会放进去一些刻意“带病投保”的人,

但另一方面,又能够使更多的人跨过健康告知这道铁门槛的限制

如果健康告知太严格,也很难有今天的8000多万,很多人根本加入不了

对想要加入的用户和相互宝的运营公司来说,都会有点难过。

所以,相互宝也不是一无是处,对于经济状况不太好

手里没有太多钱购买保险的人来说、对于身体状况不好

买不了保险的人来说、对于秉持着“花点钱无所谓,做好事积德”的理念的人来说,加入相互宝,都是OK的。

还有一点要注意的是,相互没有理赔备用金,每次理赔款直接AA

还随时有停售的风险,如果想要加入相互宝,稳定性需要自己考量

如果已经加入相互宝,觉得坑的话,建议尽快退,别犹豫。

总的来说,相互宝唯二的好处是价格和健康告知

不足的地方主要是保障,看不上相互宝,有条件的可以买份重疾险,可以更好地保障自己,

如果不知道怎么买,可以直接私信二姐,欢迎来扰(非诚勿扰)~

明天你会更好

校验提示文案

明天你会更好

校验提示文案

wyh520zaozao

校验提示文案

wyh520zaozao

校验提示文案

明天你会更好

校验提示文案

明天你会更好

校验提示文案