233

135

买保险前做好这一件事,理赔成功率可达90%。笔者为了写这一篇帖子,投了198个大洋。

2019-01-17 13:06:36

0点赞

6收藏

0评论

健康告知是指客户在购买保险时,保险公司以问卷的形式问客户一系列问题,如果不通过,保险公司可以选择不对其承保。

Proface 有限告知VS无限告知

针对健告,香港保险采用“无限告知”的方式,也就是说所有可能影响保险公司承保的事情都要如实告知。这种无限告知的方式被一些别有用心的人称作“严进宽出”。一般的成年人不建议购买香港的健康险。

某款香港保险的健康告知

某款香港保险的健康告知

内地则是“有限告知”,采用问卷形式,问卷里问什么你就回答什么,没问到的不用告知。只要我们认真对待健康告知,诚实回答,理赔就不会有相关的纠纷。

一.为什么要做健康告知

防止逆选择。因为保险人和被保险人之间的信息极度不对称,保险公司需要根据你的具体情况来决定是否对你承保、加费、延期、除外、拒保等。很多保险代理人对健康告知能否通过的唯一标准就是有没有住院。这种做法不知坑害了多少消费者和保险公司!

在保险行业里逆选择指的是,当保险标的已经出现风险时再向保险公司投保,以求赔偿的行为。简单来说就是骗保。

二.需要告知什么内容?

E生君以一款6年保证续保,终身承诺续保的百万医疗险部分健告为例,

就医行为:

1、被保险人过去1年内存在健康检查结果异常(如血液、超声、影像、内镜、病理检查)或长期服药(规律服药超过1个月);2、被保险人过去2年内曾经或正在住院,连续服药30天以上或有医生提出进一步复查、治疗或手术建议的。(曾因剖腹产、顺产、急性肠胃炎、急性呼吸系统感染、急性阑尾炎住院并痊愈出院的除外)

健康状况:

被保险人目前或过往有下列疾病:【常见疾病】高血压(收缩压≥140mmHg或舒张压≥90mmHg)、糖尿病、甲亢、甲状腺结节、心律失常、慢性支气管炎、支气管扩张、哮喘、肺结节、肺结核、肾/输尿管结石、肾炎、慢性胆囊炎、胆石症、胆囊息肉、肝炎(肝炎病毒携带者)、胰腺炎、椎间盘突出症、椎管狭窄、类风湿性关节炎、痛风性关节炎、骨关节炎、消化道溃疡/穿孔、静脉曲张、紫癜、白内障、传导性耳聋、鼻中隔偏曲。

【非常见疾病】良/恶性肿瘤、白血病、冠心病/冠状动脉狭窄、心肌缺血、心肌梗死、风湿性心脏病、心肌病、心功能不全二级以上、心瓣膜关闭不全/狭窄、脑中风(含脑缺血、脑梗死、脑出血)、肾功能不全、肝硬化、再生障碍性贫血、系统性红斑狼疮、肺气肿、肺大疱、慢性阻塞性肺病、强直性脊柱炎、股骨头坏死、肌无力、瘫痪、克罗恩病(节段性肠炎)、溃疡性结肠炎、癫痫、帕金森氏病。

【其他疾病】先天性疾病、精神类疾病、法定传染病、职业病。保险情况:

被保险人过去2年内曾被保险公司拒保、延期、加费或者附加条件承保。

职业情况:

被保险人目前专职或兼职从事属于《高危职业表》中所列种类的职业。

三.做健康告知的技巧

明确节点

健康告知询问的内容只包括到你做健康告知一刻为止,也就是说你做完健康告知后发生的事情没必要再做告知。举个极端点的例子:你投保后第二天出现意外住院了,而健康告知有涉及到过去是否住院,因为你已经投保完,此时是不用补充健康告知的。

注意限定条件

"被保险人过去1年内存在健康检查结果异常”,如果是1年前的小问题可以不用告知,但如果是一些容易复发的疾病就得看具体情况。

逐字斟酌

“是否有高血压(II级以上)”

“是否有高血压(II级及以上)”

仔细体会下两者的不同,以II级高血压客户为例,第一条选否,第二条选是。

超过自身应认知范围不用告知

你最近身体感觉不舒服,心情烦躁,发际线上移,但只要没有涉及健告的内容,那么没必要去做体检确认身体后再告知。

一些保险代理人经常会忽悠客户说这款产品很友好,不用做体检。事实上除了一些高保额的产品或者由于你自身特殊的原因,保险公司是不会下发体检单的。

如近期打算买保险,务必不要做体检,犹豫期内同理。

如近期打算买保险,务必不要做体检,犹豫期内同理。

如近期打算买保险,务必不要做体检,犹豫期内同理。

但定期做体检又是非常重要的事,某种程度上比买保险更重要,其中的度得靠你自己把握。E生君的建议是尽早上车。

说完了健康告知的重要性接下来按理就得说健康告知不能通过应该如何处理,也就是非标准体买保险的问题。奈和今天心情实在不佳,精力也有限,再聊吧。

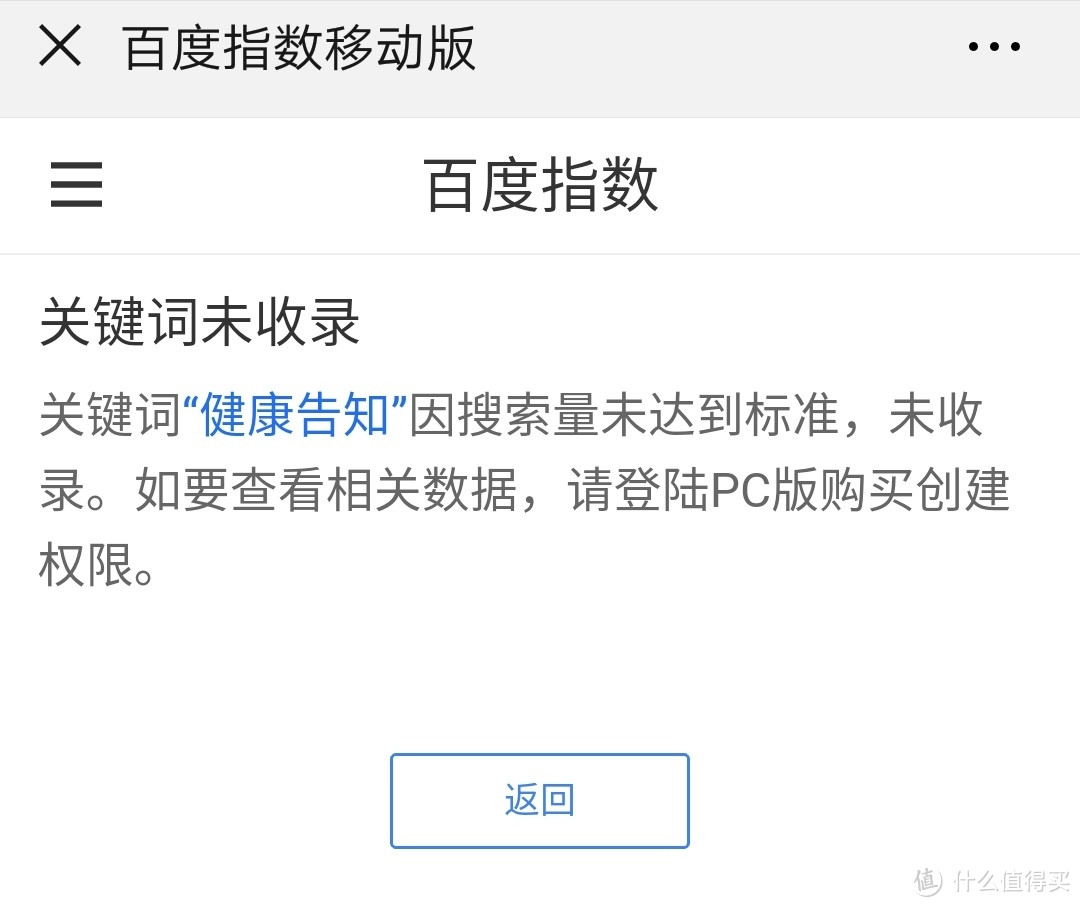

码字过程中,E生君心血来潮,去搜了下“健康告知”的百度指数。结果让人大跌眼镜!这么重要的关键词竟然因为搜索量没达到标准而没被收录!这是不是能从侧面说明现在的客户在买保险时都不够重视健康告知?

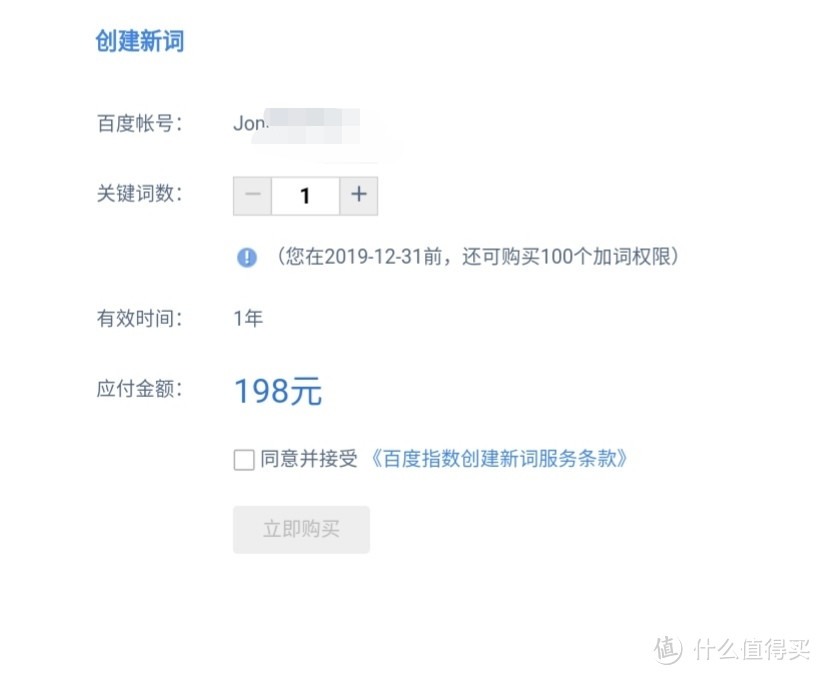

经过一番思量,E生君决定投下198个大洋,买下创建“健康告知”新词的权限。

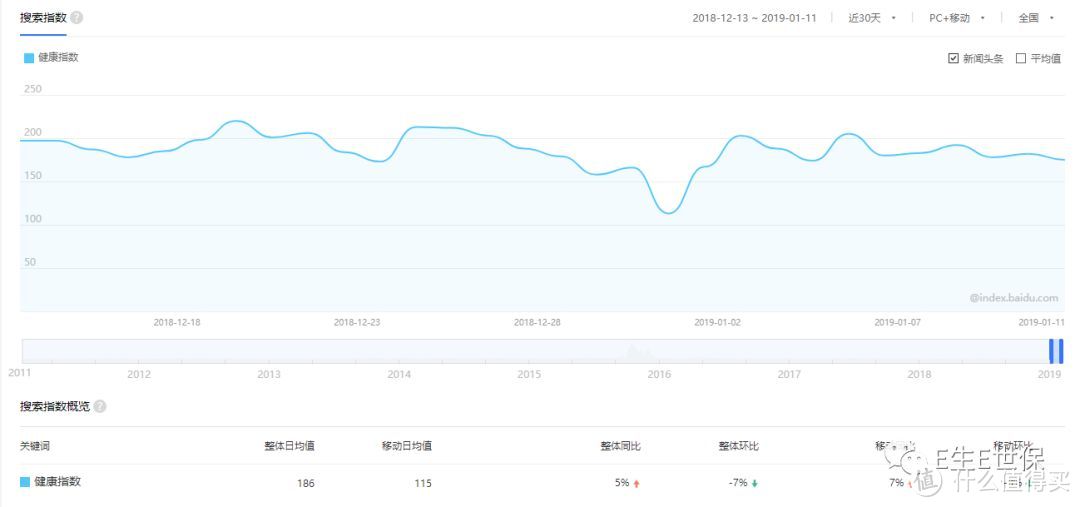

拿到数据后果然不出所料,搜索指数低得可怜。E生君期望“健康告知”的搜索指数至少得和“保险”持平。另外该服务截止到2020年1月12号,希望明年不用再来续费了。

Emmm,我要仔细想想这198块钱要怎么填回去了,头痛,Good Luck to Me.

买保险,这是一个最好的时代,也是一个最坏的时代。——E生君