25

54

相互宝人数骤减2000万,惠民保会是更好的选择吗?

2021-08-19 15:27:31

22点赞

202收藏

89评论

2018 年,相互宝上线后,引起了社会非常强烈的反响。

它把一群人聚在一起,有人患病后,大家一起分摊赔付费用,最初每个月就几毛钱。因为健康告知宽松和价格便宜,它吸引了很多朋友加入,也确实解决了很多人的基础保障。

但这一年多以来,相互宝负面消息不断,分摊金水涨船高、理赔纠纷层出不穷……而此时,惠民保却凭着低门槛、价格便宜火遍大江南北。

于是,很多人开始犹豫:我买了惠民保,要不要退出相互宝?惠民保是更好的选择吗?

那今天我们就来聊聊这个话题,主要内容如下:

互助计划,要凉了吗?

惠民保 vs 互助计划,到底怎么选?

买了惠民保,要不要退出互助计划?

互助计划从 2011 年的康爱公社面世,到 2020 年相互宝走到顶峰,再到如今参与人数骤减 2000 多万,经历了 10 年时间。

到目前为止,还坚强存活下来的互助平台,也是寥寥无几,比如:

相互宝

康爱公社

e 互助

点滴守护

宁互宝

……

即便能坚持下来,各大互助平台的负面信息也不断涌现。比如规模最大的相互宝,每月分摊金相比最初已经涨了近 400 倍,理赔难的问题也受到了不少人的诟病。

随之而来的是,国家对互助平台的监管也越来越严格。

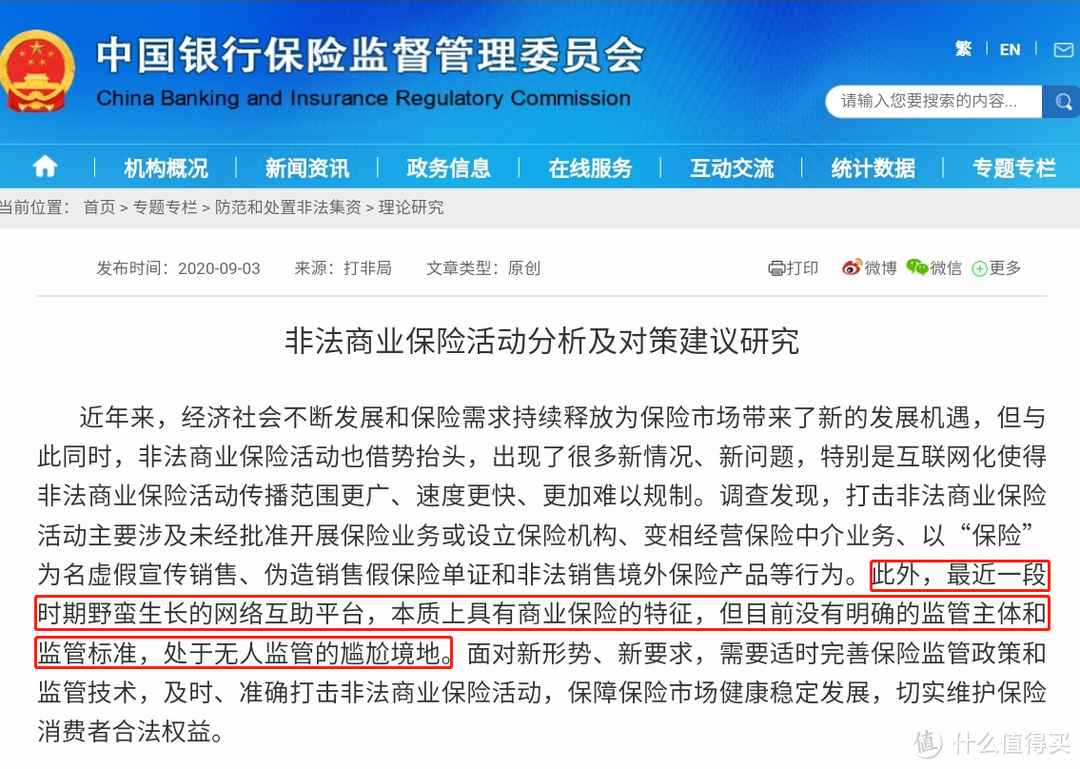

2020 年 9 月份,银保监会发布了《非法商业保险活动分析及对策建议研究》,指出了相互宝等互助平台属于非持牌经营,也没有明确的监管主体和标准。

也就是说,这几年大家蜂拥而入的互助计划,无论大小平台,都是没有保险经营资质的。

同时,银保监会也明确了要把互助平台纳入监管,尽快实现合法经营。

银保监的各种动作,让很多朋友开始担心:互助计划最后会不会全部关停?

其实,这是个未知数。我们无法预判,也没有答案。

我们能确定的是,国家加强对互助平台的监管,最终目的都是为了规范互助行业,最后的受益人其实是我们老百姓。

互助计划的出现,吸引了很多买不了或者买不起保险的朋友。

而惠民保跟互助计划有着异曲同工之处,由于它投保门槛低,对健康状况要求不高,价格也非常便宜,因此也非常适合年纪较大,身体不太好,买不起商业保险的人群。

那么,惠民保和互助计划,两者到底怎么选?谁的保障更好?

我们下面整理了个对比表格:

可以看到,惠民保跟互助计划是两个完全不同的产品。

惠民保是报销型的,花多少报多少,报销金额不超过总花费,它的优势很明显:投保门槛低、有国家严格监管、保障稳定、价格也不会随意变动。

多数互助计划,是属于赔付型,像相互宝,规定赔多少就赔多少,比如标准版 0-39 岁出险能赔 30 万,40-59 岁赔 10 万。

虽然互助计划分摊金低,且前期能免费加入,但它属于非持牌经营,目前没有明确的监管,保障不够稳定,和惠民保是无法相提并论的。

所以我们建议,如果预算有限,健康状况比较差,买不了百万医疗险的朋友,可优先考虑惠民保,保障更稳定。

如果还有预算,互助计划可以作为备选,但要注意看互助计划的健康告知能否通过。

目前相互宝的参加人数有 8000 多万,这里面有不少是身体健康的朋友,当初加入互助计划纯粹是献爱心或者是因为分摊金低。

那么,对于这部分朋友来说,有了互助计划或惠民保,保障就已经够用了吗?

虽然惠民保和互助计划价格都很便宜,门槛也很低,有些惠民保还能报销既往症,但是它们的缺点也很明显:

惠民保:免赔额高,绝大多数产品只能报销超过 2 万以上的费用,而且医保目录外的医疗费大多都不能报销。

互助计划:作为重疾保障的话,保额不高,像相互宝最高只能赔付 30 万,且保障和分摊金都不稳定。

总的来说,单纯有惠民保或互助计划,保障是不够的。如果健康状况没问题,建议你可以这样考虑:

如果预算不足:优先考虑 百万医疗险 和 意外险,30 岁的朋友一年只需要几百块,就能覆盖掉意外和大病风险。

如果预算充足:建议配齐重疾险、百万医疗险、意外险、和定寿四大险种,保障会更全面。

如果想看详细的产品推荐清单,可以点击下面链接查看:

很多人对惠民保和互助计划并不是很了解,我们整理了两个常见问题,希望能帮助到大家。

1、买了惠民保,要不要退出互助计划?

惠民保是花多少报多少,主要用来报销医疗费。

而互助计划大多是买之前就约定好会一次性赔多少,除了报销医疗费,还能弥补收入损失、康复费用等,两者的保障是不冲突的。

所以,如果你不缺那每年几十块钱,就不用退出互助计划。万一出险,可以同时申请理赔,拿到两份赔偿。

比如 50 岁的陈先生去年加入了相互宝大病互助计划标准版(40-59 岁赔 10 万),同时也买了 360 城惠保(医保内,2 万免赔额,报 80%)。

今年不幸得了肝癌,一共花了 10 万,其中医保内费用经医保报销后要自付 4 万,医保外费用自己承担 1 万。

那他可以这样申请理赔:

360 城惠保:(4万-2万)×80%=1.6万

相互宝:确诊肝癌,直接赔 10 万

最终,陈先生能拿到 11.6 万,可见,相互宝的作用还是挺大的。

2、加入了互助计划,还要买惠民保吗?

我们上面有说到,互助计划不是保险,也不受银保监会的监管,保障随时可能会调整。

而惠民保属于保险,受到国家严格监管,保障和价格也不会随意变动,条款怎么说就怎么赔。

所以,如果你已经参加了互助计划,也可以再补充一份惠民保,保障更稳定。

不管你怎么选,最后还是要提醒大家,如果你买不了其他保险,惠民保或互助计划就是目前能买到的最好保障。

漫漫人生路,你准备好了吗?

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

民谣猫

校验提示文案

lshk16

校验提示文案

床底都是囤的货

校验提示文案

一天又一天

相对来说每年支出还是少于重疾险,也算一个选择

校验提示文案

值友5605971470

校验提示文案

言无尽

校验提示文案

享沉默

校验提示文案

壹隻憂鬱臺灣烏龜

校验提示文案

让爱随风而逝

校验提示文案

SAITAMA小狼狗

校验提示文案

何必66666

校验提示文案

选择综合症

校验提示文案

dukee

校验提示文案

mimihuayuan84

校验提示文案

roobet

校验提示文案

vies

校验提示文案

值友6524410254

校验提示文案

诺尼的背包

校验提示文案

你有貓吗_

校验提示文案

你猜我猜你猜我猜不猜

校验提示文案

Phatelie

校验提示文案

tinybat

校验提示文案

tinybat

校验提示文案

love15vc

校验提示文案

h123456799

校验提示文案

mimihuayuan84

校验提示文案

dukee

校验提示文案

哔两拳

校验提示文案

值友8172957979

校验提示文案

床底都是囤的货

校验提示文案

阳光彩虹小白兔

校验提示文案

allen_23

校验提示文案

芝麻黑不黑

校验提示文案

依心而行无憾今生

校验提示文案

皮皮杨的米果子

校验提示文案

先生别这样

校验提示文案

Do酱油

校验提示文案

选择综合症

校验提示文案

梦想要想想

校验提示文案

tracyliu1

校验提示文案