7

15

短期健康险为何频繁遭整顿?为了规避短期健康险新规,我们该怎么办?

2021-04-26 11:38:33

0点赞

0收藏

0评论

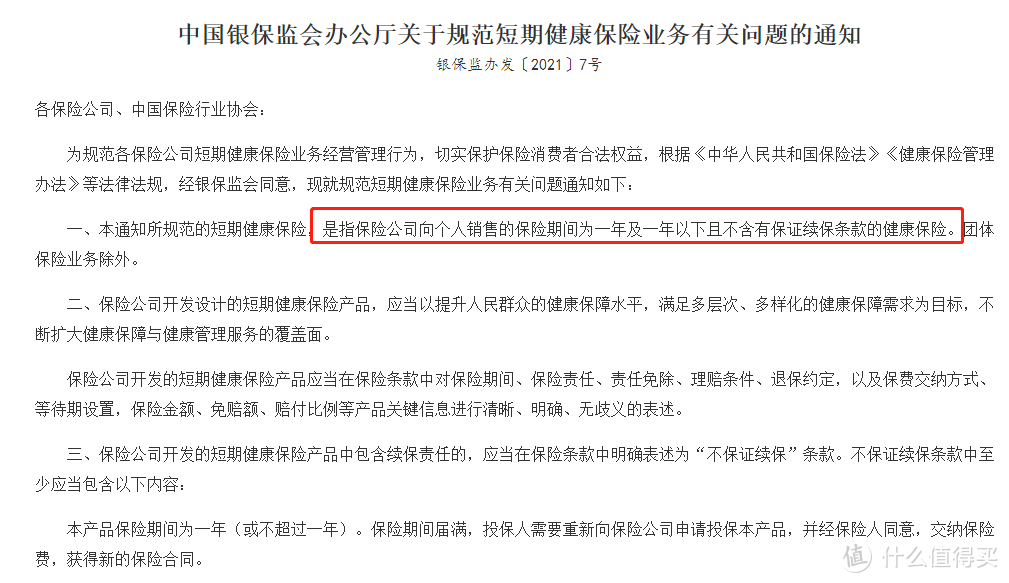

今年年初,银保监会出台:《关于规范短期健康保险业务有关问题的通知》,要求不符合要求的短期健康险要在5月1日前全面退市,调整。

很多公司都对自己家的短期健康险进行了调整了,本以为一切都应该画上句号,但是近几天,一份《关于短期健康险续保表述备案事项的通知》,又让不少已经“调整”的“合格产品”,成为了“问题产品”。

这究竟是怎么回事,银保监会为什么频频对短期健康险出手整顿呢?重拳之下,我们的百万医疗险应该怎么选呢?

|短期健康险为何频繁遭整顿?

|为了规避短期健康险新规,我们该怎么办?

|奶爸总结

一、短期健康险为何频繁遭整顿?

从1月到4月,短短三个月,银保监会数次提出要规范短期健康险市场,为什么呢?

其实目的很简单:为了规范市场,更好的保障消费者权益,。

因为以往的短期健康险中的某些描述,如:承诺续保、自动续保等,都容易让消费者以为投保的是“长期医疗险”。

“短险长做”让保险公司的销售之路顺畅了,但是消费者的维权之路却异常艰难。

因为消费者就是单纯想获得保障,这些字眼也直接导致消费者误以为保证续保,一旦发生纠纷,解释权又是归保险公司所有。

因此,银保监会作为市场的监督者,出台《关于规范短期健康保险业务有关问题的通知》要求承保公司明确短期健康险不保证续保、不得跟消费者玩“文字游戏”。

而保险公司在接到《通知》之后,也纷纷调整产品,但是这几天一份《关于短期健康险续保表述备案事项的通知》又让不少产品面临调整风险,这是怎么回事呢?

原来,保险公司按照银保监会的要求,改了产品产品保证续保的描述,但是在续保条件中,存在的“不会因为被保人身体变化或者历史理赔而拒绝续保”。

或者续保时“不对身体状况进行询问”等,都有误导消费者的意思,因此这些表述也是不符合要求的。

条款中包含的“本产品可续保至xx周岁”、“续保时最高年龄可至xx周岁”等类似表述也是有误导意味的。

上面提到的都是短期健康险新规对表述规范化的要求,如果产品条款中有这些描述,都面临调整、退市风险。

二、为了规避短期健康险新规,我们该怎么办?

不过,不管新规影响如何,既然结果已经有了,那么我们要做的应对,如果投保的产品受到影响,该怎么办呢?

1. 已经投保百万医疗险

(1)产品不符合新规要求

如果已经投保百万医疗险,而且产品的表述不符合短期健康险新规要求,可以直接咨询承保公司,看看它给出的解决方案。

一般保险公司都会提前跟客户沟通,并给出相应的解决方案,如果你同意,可以根据方案进行,倘若不愿意接受,可以跟承保公司协商。

比如换产品,当然置换后的产品是否能满足保障需求是最大的考量指标。

(2)产品符合新规要求

如果目前已经投保百万医疗险且满足《通知》要求,可以继续享受保障,不过因为是短期产品,要密切关注产品的稳定性。

当然除了1年期不保证续保的百万医疗险还有1年期的重疾险也是调整对象,不过奶爸一般不建议投保1年期的重疾险。

2. 未投保百万医疗险,要怎么选

如果目前还没有投保百万医疗险,奶爸觉得可以考虑保证续保的产品,老话说:君子不立危墙之下。

银保监会重拳整顿短期健康险,目前来看整个市场都可能受到影响,不想自己投保的产品在这段时间遭受“停售”,失去保障的风险,或许保证续保产品才是一劳永逸的做法。

三、奶爸总结

短期健康险最大的亮点就是保险杠杆率高,而最能体现这一点的就是百万医疗险。

但是近年来,各家公司为了占据市场份额,不断通过价格战,而且在条款中跟消费者玩“字眼”,严重影响消费者的判断。

银保监会出台短期健康险新规就是为了规范这些行为,让这个市场更健康地运行,或许短期内我们的保障会受到一定影响,但是从长远来看,规范的市场是消费者权益最有利的保障。

经过大浪的冲刷,最终能留下的产品,才是消费者最好的选择!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。