122

44

收藏!一家三口高性价比保险方案,6000元也能买齐全家保障!

2021-05-13 19:35:18

1点赞

9收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保!

很多人步入婚姻之后,明显的感觉压力大了,身上的责任也重了。

原来只有一个人,怎么凑活都行;现在有了家庭,多了另一半,就不能那么马虎了,不仅要买房、买车,提升生活品质,有了小宝宝后,还要为他规划未来,压力着实不小。

大白接触的很多朋友,也都是在这一情况下开始接触保险的。那一家三口需要买哪些保险?不同预算配置什么保险?

今天,就来和大家聊一下这个问题。内容主要分为三个方面:

三口之家面临哪些风险?

保险产品如何选择?

不同预算,如何投保?

一、三口之家面临哪些风险?

凡事都要有规划,买保险也一样。购买保险产品前,一定要先梳理家庭的风险状况,了解自身的风险点在哪儿,才能选择到合适的产品。

经常向大白咨询的三口之家,基本都是刚组建的家庭,这类家庭有如下几个特点:

男女双方一般在25-35岁,事业还处于上升期,储蓄较少。经历了结婚、买房、买车等大额支出,家庭负债大幅上升,有一个出生不久的小宝宝,营养、教育、医疗等都要花钱,经济压力较大。

以一个年收入30万的家庭为例,除去各种贷款、家庭生活开销、人情往来等费用,每年的结余基本不到10万。

所以,这样的家庭面临的风险主要是两类:一类是,疾病或意外导致的大额医疗支出的风险;另一类是,万一经济支柱倒下,家庭收入锐减,其他成员生活无法保障的风险。

与之相对应的保险需求,总结出来有三点:

小病小伤少花钱

特定大病不缺钱

自己不幸,家人生活零风险

二、不同预算,如何投保?

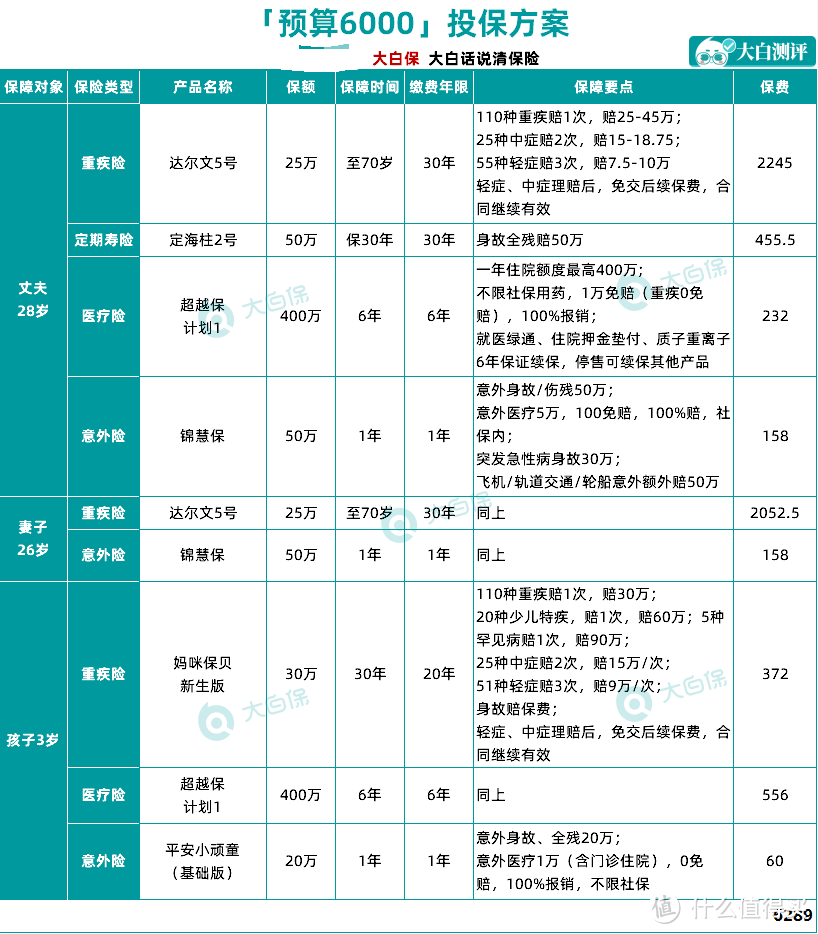

1.三口之家6000元精选方案

方案特色:

极限的价格,覆盖家庭核心风险。

适用家庭:

适用家庭年收入10万,或者家庭年结余在3万左右的家庭。一家人保费6000元,不足家庭年收入的10%,转移掉大病、意外两大核心风险。

产品清单

方案说明:

因预算过于极限,钱得花在刀刃上。通过消费型保险既能控制保费支出,又能确保夫妻二人的赚钱能力,将重疾、意外带来的经济损失转嫁给保险公司。且产品都采用长期险,重疾、定寿不会因产品停售、身体条件变化而存在续保问题。

成人重疾险

预算紧张,优先保证保额够用,重疾险可以先保到70岁,收入高了,再补充终身重疾险。产品选择达尔文5号,看中它60岁前患重疾,能赔1.8倍保额,买25万,实际能赔45万,足以弥补大病无法工作的收入损失和后续康复疗养费用。

儿童重疾险

孩子的重疾险选择妈咪保贝新生版,亮点在于儿童高发大病可以赔2倍保额,孩子3岁买,那33岁前都不用担心大病治疗费。33岁后,孩子可自行补充其他重疾险。

定期寿险

定期寿险选择国富定海柱2号,这款产品是目前定寿类产品的性价比标杆。因保费有限,只能优先保经济支柱,以防止家庭经济支柱不在了,把房贷、债务、子女、父母的责任都留给另一半。保额为家庭年收入的5倍,这样即使有意外发生,家庭生活5年内也不受影响。若健康告知无法满足,建议替换为瑞泰瑞和2020版。

百万医疗险

为应对大额医疗费用支出,重疾险之外,有必要补充百万医疗险,不区分疾病,不管国产药、进口药,1万元以上就可以报销(重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

产品选择超越保2020,保额高达400万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子等服务,保障非常全面。

大人承担赚钱养家的责任,选购意外险时身故保额不能太低;孩子则重点关注意外医疗的保障是否优秀,0免赔,100%报销,含自费药的平安小顽童意外险很合适。

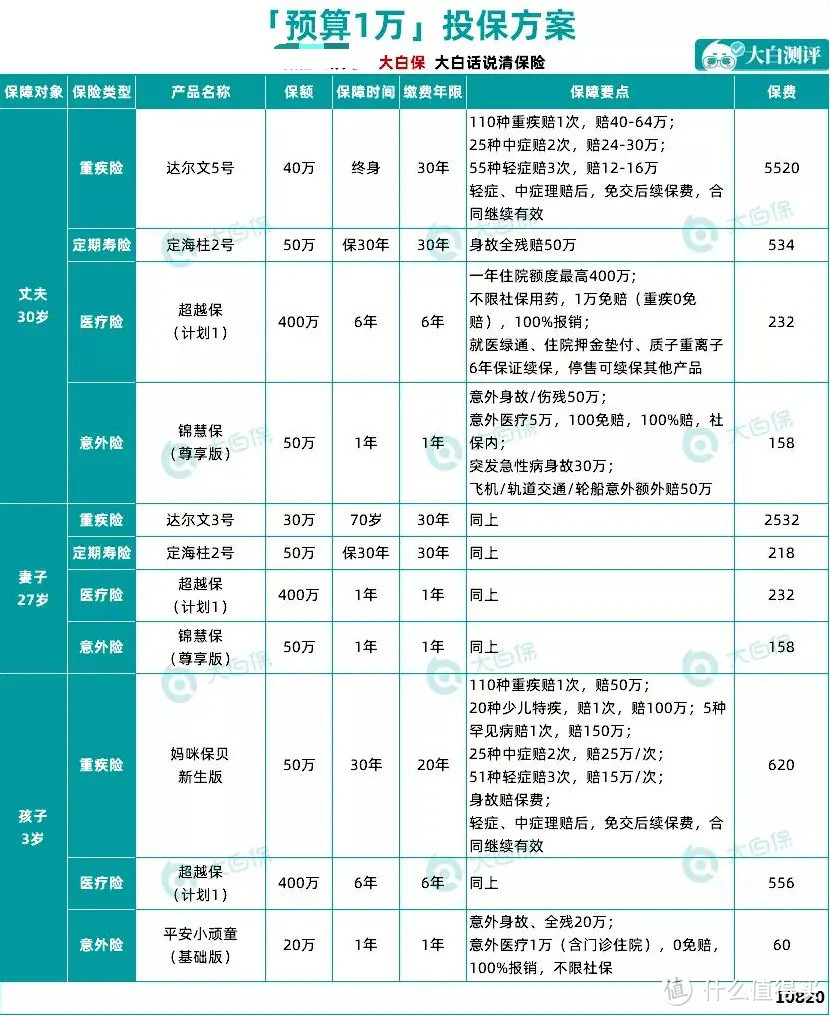

2.三口之家10000元精选方案

方案特色:

工薪预算,保障够用。

适用家庭:

适用家庭年收入15万左右,或者家庭年结余在5万以内的家庭。1万元要想做好全家的保险配置方案,也需要精打细算。

产品清单:

方案优势:该方案的设计适用一般工薪家庭,重疾险、医疗险、意外险、定期寿险,该有的都有,每年保费控制在10000,占年收入的7%,已经能获得较全面的保障。

成人重疾险

重疾险依然选择达尔文5号,预算更充足的情况下,丈夫一步到位保终身。

儿童重疾险

因小孩的保费不能超过大人,故优先确保孩子在成年前的大病保障。待孩子长大成人,或者家长收入上涨后,再加保也不迟,保险是逐渐配置的过程。

定期寿险

定期寿险依然选择定海柱2号,这款产品是目前定寿类产品的性价比标杆。至退休前,丈夫、妻子各有50万的保障,这样任何一方出事,都不会对家庭造成太大冲击。若身体有点小问题,产品可替换为瑞泰瑞和2020,健康告知宽松,支持智能核保。

百万医疗险

重疾险只能解决严重大病带来的经济风险,大病之外的风险需要通过一款不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔)的百万医疗险来解决。这样不在重疾清单里的病,也不怕没钱治。

产品选择超越保2020,保额高达400万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子等服务,保障非常全面。

意外险

大人承担赚钱养家的责任,选购意外险时身故保额不能太低;孩子则重点关注意外医疗的保障是否优秀,0免赔,100%报销,含自费药的平安小顽童意外险很合适。

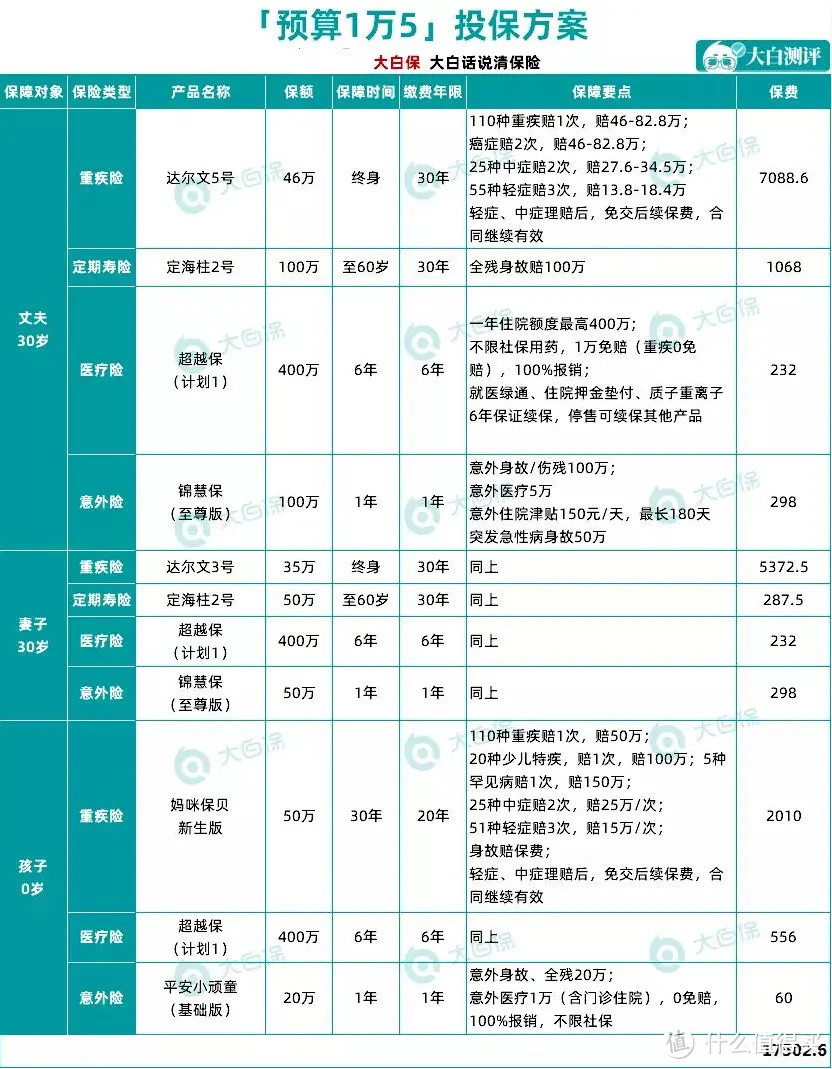

3.三口之家15000元精选方案

方案特色:

一步到位保终身,后期收入上涨,可灵活加保。

适用家庭:

适用家庭年收入20万,或者家庭年结余在8万以内的家庭。这个收入水平可适当配置终身型产品,家庭保费年支出15000,占年收入的7.5%,完全可承受

产品清单:

方案优势:

该方案的设计重在强化癌症保障,癌症发病率会随年龄呈指数级上升,且不容易治愈,易复发、转移,预算足够的情况下,建议带上癌症二次赔。

成人重疾险

丈夫、妻子依然推荐达尔文5号,在轻中症重疾基础上,额外附加了癌症二次赔,二次癌症赔150%保额,能解决患癌后,复发需继续治疗的情况。

少儿重疾险

依然选择妈咪保贝新生版,一步到位给孩子保到了终身,保费也不算贵。

定期寿险

定期寿险依然选择定海柱2号,这款产品是目前定寿类产品的性价比标杆。夫妻保额共150万,买保险就是买保额,保额高才有意义,这样才能确保意外发生时,家庭生活不受影响。此项保额,还可根据个体的收入水平适当调整。若身体有点小问题,可以替换为瑞泰瑞和2020,支持智能核保。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

产品选择超越保2020,保额高达400万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子等服务,保障非常全面。

意外险

大人承担赚钱养家的责任,选购意外险时身故保额不能太低,为匹配收入水平,可以买百万保额,锦慧保至尊版保突发急性病身故,进一步强化身故保障;孩子则重点关注意外医疗的保障是否优秀,0免赔,100%报销,不限自费药的平安小顽童意外险很合适。

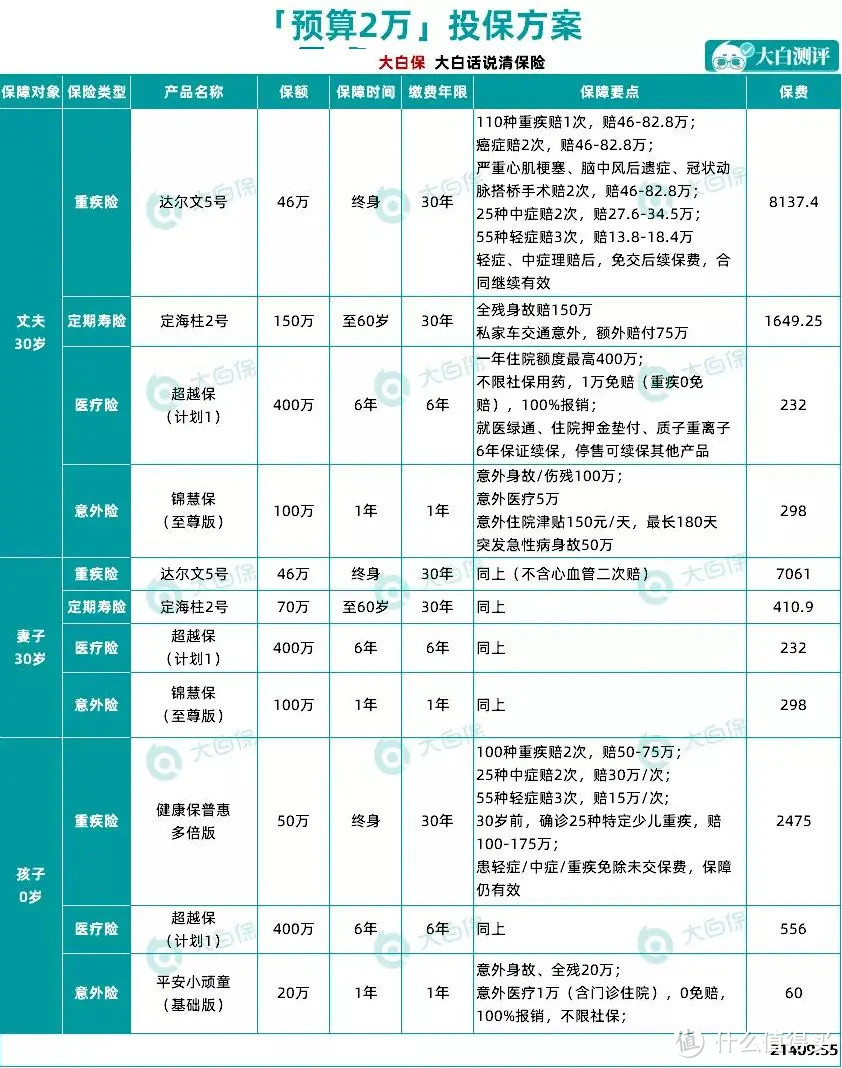

4.三口之家20000元精选方案

方案特色:

保障充足,安心守护。

适用家庭:

适用家庭年收入25-30万,或者家庭年结余在15万左右的家庭。一家人保费20000元左右,占年收入比例为8%,负担并不重。

产品清单:

方案优势:

在有更多预算的情况下,优化了癌症、心血管疾病等高发重疾的二次保障。定期寿险、意外险保额也高了很多。整体保障非常全面。

成人重疾险

根据保险公司理赔报告,男女理赔最多的均是癌症,而男性第二高发的是心脑血管疾病,故丈夫、妻子依然推荐达尔文5号,癌症/3种高发重疾“急性心梗、冠状动脉搭桥术、脑中风后遗症”,都能赔2次,考虑预算分配,丈夫同时选上癌症二次赔、心血管二次赔,妻子附加癌症二次赔;若60岁前患重疾赔180%保额,即买46万赔82.8万,轻症、中症赔的也多,整体保障很全面。

少儿重疾险

在优先确保大人有充足保障的前提下,给孩子推荐健康保普惠多倍版,看中它两点:1.任意两种重疾都给赔,不用担心孩子中途出险,理赔了,后续没有保障的问题;2.投保前15年,患重疾,额外赔50%保额,保额50万,实际能赔75万,非常充足。

定期寿险

定期寿险依然推荐定海柱2号,这款产品是目前定寿类产品的性价比标杆。丈夫150万保额保到60岁,妻子70万保到60岁,是非常不错的保障。附加了特定意外身故或高残保障,如果家还是或乘坐私家车导致身故或高残,分别有75万、35万的额外保障。若依然无法完全覆盖房贷、车贷或其他大额负债,可搭配10年20年期短期产品,进一步提升保额。身体有异常,可用瑞泰瑞和2020替换,支持智能核保。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

产品选择超越保2020,保额高达400万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子等服务,保障非常全面。如果对就医环境和就医体验有要求,可以考虑超越保2020计划二,可以在公立医院特需部、VIP部、外宾部使用,省去排队抢号的烦恼。

意外险

大人承担赚钱养家的责任,选购意外险时身故保额不能太低,为匹配收入水平,可以买百万保额,锦慧保至尊版还额外提供50万突发急性病身故金,进一步强化身故保障;孩子则重点关注意外医疗的保障是否优秀,0免赔,100%报销,不限自费药的平安小顽童意外险很合适。

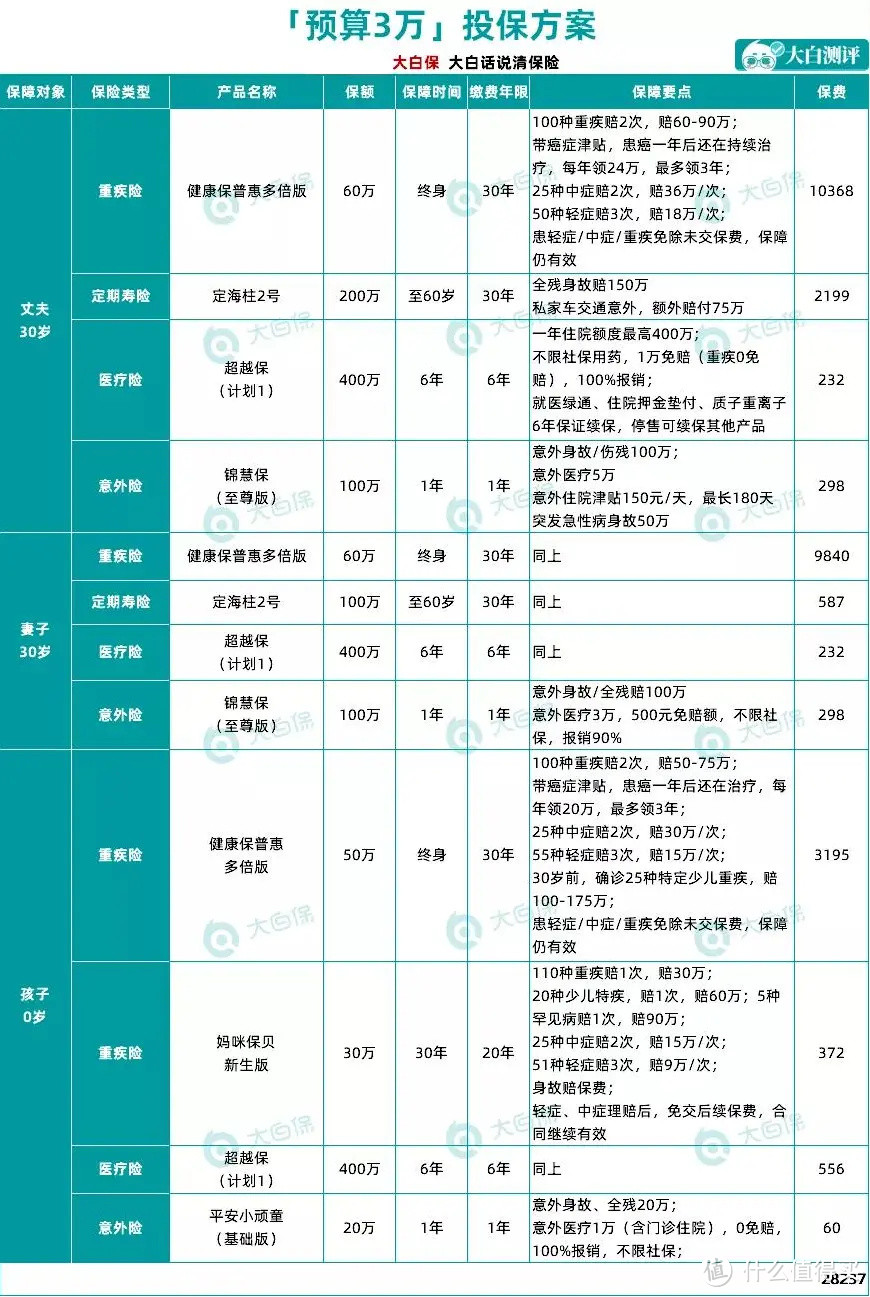

5.三口之家30000精选方案

方案特色:

360度无死角保障。

适用家庭:

适用家庭年收入30-50万,或者家庭年结余在20万左右的家庭。一年2-3万的保费支出,可以给全家做一个非常好的保障。

产品清单:

方案优势:

在有更多预算的情况下,选择了保障终身的多次赔付重疾险,并通过长短期错配,做高了重疾险的保额,大人的寿险和意外险保额也高达百万以上,家庭抵抗风险的能力进一提高。

成人重疾险

大人的重疾险都选了健康保普惠多倍版,任意两种重疾能赔2次,保终身情况下,托底作用强,因癌症高发,还带上了癌症津贴,保障非常全面。

少儿重疾险

健康保普惠多倍版搭配妈咪保贝新生版,30岁前的重疾保额高,终身重疾可赔2次,绝对是够用了。

定期寿险

定期寿险选择的是定海柱2号,这款产品是目前定寿类产品的性价比标杆。丈夫妻子分别配置了200万和150万的保额,若驾驶或乘坐私家车导致身故或高残,额外理赔100万、75万。

如果健康有小异常,可以考虑瑞泰瑞和2020,这款健康告知非常宽松,乙肝大三阳、肺结节也有机会买;又没有职业限制,消防员、武警官兵和大货车司机、民航飞行员等高危职业人群均可考虑,且不限额。

百万医疗险

全家都配置百万医疗险,不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。

产品选择超越保2020,保额高达400万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子等服务,保障非常全面。如果对就医环境和就医体验有要求,可以考虑超越保2020计划二,可以在公立医院特需部、VIP部、外宾部使用,省去排队抢号的烦恼。

意外险

大人承担赚钱养家的责任,选购意外险时身故保额不能太低,为匹配收入水平,可以买百万保额,锦慧保至尊版还额外提供50万突发急性病身故金,进一步强化身故保障。若100万保额仍然低了,可以再补充其他意外险;孩子则重点关注意外医疗的保障是否优秀,0免赔,100%报销,不限自费药的平安小顽童意外险很合适。

6.大白小结:科学分析,明白购保

家庭的保障相对复杂,通常保额的计算需要考量个体的收入、家庭的资产和负债、家庭成员的组成、消费水平,来综合规划。

本篇提供的方案,涵盖大部分工薪家庭的保障需求,你可以理解为套餐,没有时间具体学习如何购买保险的朋友可以拿来即用,不会有很多偏差。

但,大白依然建议,明明白白买对保险,才能少花冤枉钱。花很少的费用,购买我们的管家服务,更精准的评估和分析你的家庭风险,方案的设计才能更有针对性。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】