75

185

40岁退休计划:养老年金+增额终身寿组合配置,投保思路分享

2023-03-20 20:23:17

1点赞

7收藏

0评论

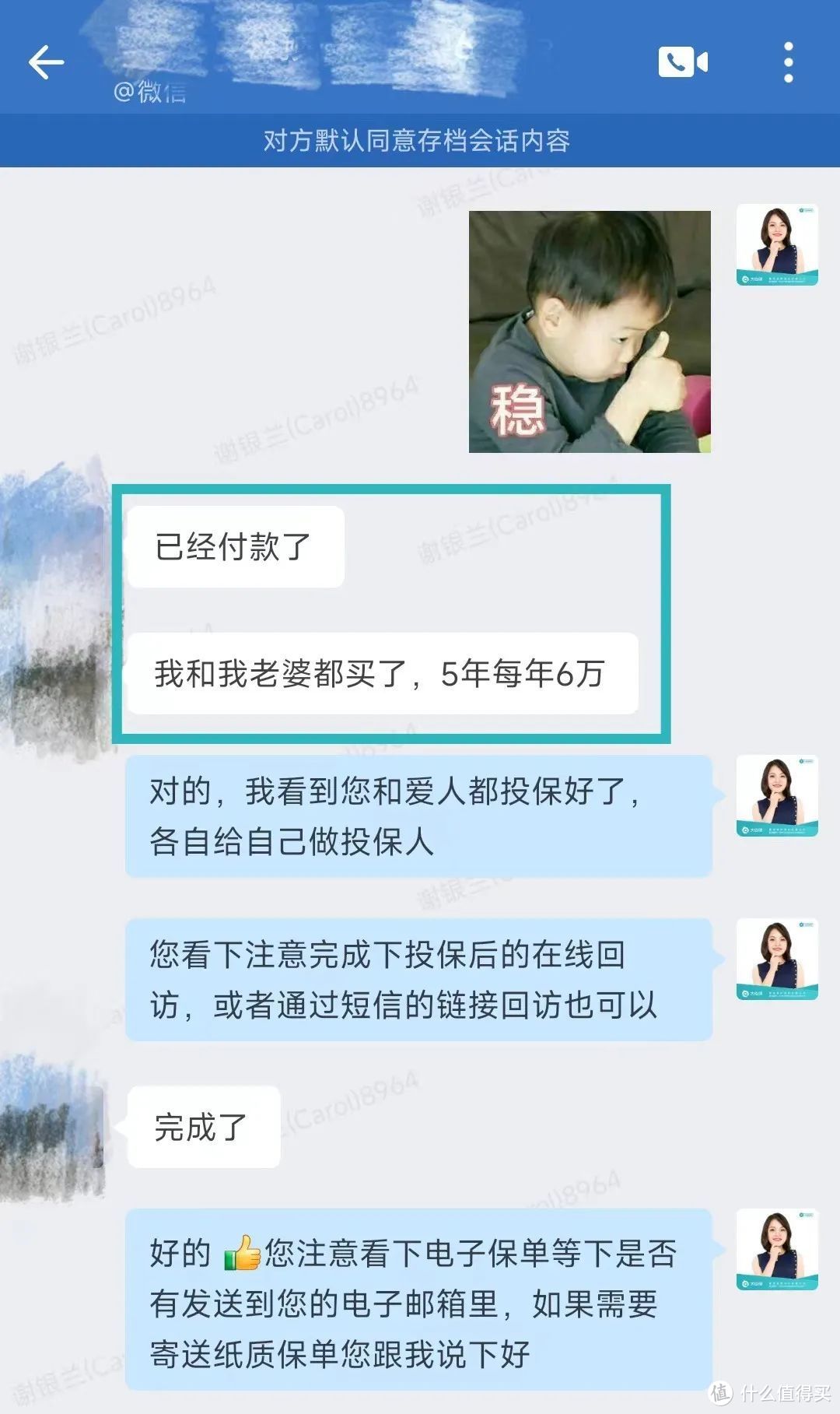

上周我们一位来自北京的读者,给自己和妻子各投保了1份增额寿,昆仑健康乐享年年,6万X5年。

(聊天记录截图)

(聊天记录截图)

这已经是他们配置的第二份储蓄保障型保单了。

去年,这位小哥就跟咱们的顾问老师沟通过,敲定了夫妻俩的商业养老金,买的是爱心人寿的百岁人生,3.6万X20年,4万X20年。

(成交订单截图)

(成交订单截图)

我接触过那么多用年金保险准备养老金的人,这位读者,算是相当年轻的。

投保的时候,只有27岁。

这次又带着明确的目的和需求来配置增额终身寿险。我还蛮好奇他的想法的,多聊了聊,发现他的背景以及配置思路都还挺有代表性的。

这不月底,又有好产品要下架了嘛。每天都有很多朋友咨询。

经过小哥的同意,今天把他的方案分享出来,给大家做个参考。

01 配置思路

为什么想到做这样的安排?

其实理由很简单:为了应对养老+35岁危机。养老年金提供「终身现金流」,增额终身寿「资金灵活且安全稳健」。

小哥说,养老问题自己很早就在思考和规划了。

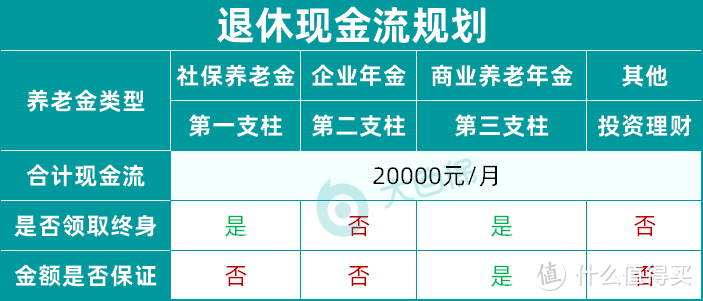

不希望将来老了之后,生活品质下降太多。目前定的小目标是 —— 从60岁开始,夫妻俩人每年都能合计拥有24万,也就是每个月2万块钱稳定的现金流,作为养老金。

社保养老金和企业年金的不确定性比较多,什么时候能开始领?到时候能领多少钱?不是自己能把控和左右的。

做了很多功课,觉得补充一份商业养老金,多一个稳定的现金流通道,对于完成自己的小目标来说,很有必要。

商业养老金和社保一样,活到老领到老,不用担心有一天钱会领完;

买的时候就能知道「从什么时候开始领取、每年/每月能领多少钱」,确定性很强。也不需要主动操作,领钱的唯一要求就是活着。

之所以想要再买一份增额寿,是打算40岁退休。

是被动也是主动。

在互联网行业工作,“35岁危机”可能是很多人都要面对的问题。

希望40岁~60岁这个阶段能有个利率高一些的现金存款配置,平衡一下年龄大了以后股票基金的波动。

从长期来看,增额终身寿险的保单利益,肯定是要比国债、银行存款要高的。能够在利率下行的大趋势下,锁定终身复利。

这两份储蓄保障型保单,对于他来说的意义是:可以不断滚大安全资产的这颗雪球。

什么意思呢?

现在这个阶段,工作挣钱也好,投资理财博收益也罢,都是在进行原始积累。哪怕一个人炒股再厉害,职业道路发展得再顺利,想要持续赚钱也非常难。

但如果我们能搭建一个资产组合,把各种金融工具搭配起来做一套方案,那么从中长期看,一定是可以跨越周期,持续挣钱的。

养老年金和增额寿,就是为这些积累的财富,提供保障和增值的一种手段。

如果你也感兴趣,可以留言给你帮你规划。

02 产品选择

养老年金,选择的是爱心人寿的百岁人生(禄享版)。

这款产品主要优势就是 —— 高领取,而小哥自己也是更为看重每年能拿到手的养老金数额,至于身故了能留下多少钱,不是首要考虑因素。

百岁人生(禄享版)这款产品就十分契合。

按照小哥当时的情况,

27岁男性,年交3.6万,缴费期20年,共72万。

60岁开始领取养老金:每年可以领101974元,也就是每个月能领8498元。

活多久领多久。

一线城市的平均寿命现在已经能达到82岁,那么就算领22年,一共也可以领224万+。

因为想积累更多的养老金,同时不想给当下的生活造成太多压力,所以选择了20年的缴费期,细水长流。

这一点一滴的积累,足以让60岁以后的生活更安心、更富足、更自由。

增额终身寿险,选择的是昆仑健康的乐享年年。

这笔钱主要是为了平滑整个资产配置的波动率,同时也是在为40岁“退休”做准备。

所以这笔资金需要兼顾安全与灵活,以及一定的成长性。

担心将来的现金流问题,所以小哥这次选择了短期缴费,5年交,每年交6万。毕竟预估3、5年内的现金流情况,肯定比预测20年的现金流要简单得多。

乐享年年5年交,第9年现价>已交保费。

刚好是他36岁左右的时候。即便遭遇职场危机需要用钱,也随时可以把里面的钱拿出来用。

再加上,本身乐享年年中后期的现价表现也比较亮眼,属于市场前列水平。

40岁时,保单现金价值为43万;

50岁时,保单现金价值为61万;

60岁时,保单现金价值为86万;

...

兼顾了灵活性与成长性需求。

PS:接内部消息,乐享年年月底要下架15年/20年较长缴费期的选项(具体以保司通知时间为准)~之前关注乐享年年的朋友,要早做决断。

PPS:产品保障具体以产品条款为准。

03 保单安全性

保单的安全性是很多朋友都关心的问题,所以单独拎出来说。

保单的安全性主要体现在两个方面:

一个是保单利益是否确定?

不管是年金险也好,增额终身寿险也好,保险利益也就是现金价值,都是直接写进合同里的,确定的。

不需要个人进行操作和管理,也不受外部市场波动的影响。

享受稳稳的幸福。

另一个是如果将来保险公司倒闭了,我们的保单是否会受到影响?

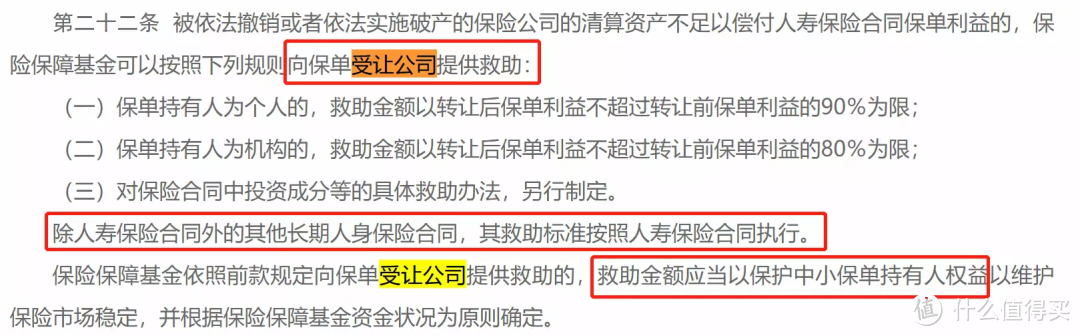

根据《保险保障基金管理办法》第二十一条、第二十二条条款原文:

如果保险公司倒闭破产,人寿保险合同必须有人接盘;除人寿保险合同以外的其他长期人身保险合同,救助标准按照人寿保险合同执行。

也就是说,

即使保险公司倒闭了,我们买的定期寿险、增额终身寿险、长期意外险/医疗险/重疾险、年金险等的保单权益也能得到保障。

安邦、华夏就是最好的例子。

国内保险行业既往几十年的发展事实证明,咱们保单的安全性,有强大的保险监管体系+国家法律法规保障。

大白小结

总有人喜欢问我:

到底应该买增额终身寿还是终身养老年金呀?

我的建议是:

都要配置。买增额寿还是买年金险,从来不是一个选择题。因为它们的功能是不一样的,解决的问题也是不同的。

养老年金的专属性,用来保障一辈子的退休工资,保持日常生活品质;增额寿,则是灵活变现的备用金,用来应对生活的不确定性。

没有绝对的好与坏,更不存在「一招鲜,吃遍天」的全能产品。

你的年龄、你的需求、你想解决什么问题...都捋清楚之后,再看哪种金融工具/组合更适合你,才是正确的资产配置思路。

小编注:为了丰富内容,“什么值得买”社区与优质媒体号进行合作,引入更多优质内容,同时也为这些优秀的媒体号提供示平台。此篇文章来自于微信公众号“大白读保”