7

55

包皮过长不赔?小三成受益人?彩礼是保单?那些关于保险的奇葩事

2021-09-28 16:04:38

3点赞

5收藏

4评论

都说保险既涉及钱财又会关乎人命,

所以关于保险业的内容总是专业而又严肃的。

但各行各业总避免不了发生一些奇奇怪怪的趣事,

公子从事保险行业这么多年,自然也是在行业内听闻不少有趣且奇葩的故事。

接触过了才知道,保险公司骚起来就真没其他公司什么事了。

恰独食一向不是我的作风,

今天,公子就给大家分享一下那些关于保险的趣闻吧。

作为保险的“幕后黑手”,我们不妨先看看保险公司都曾推出过哪些奇葩的产品吧。

一句话概况,保险公司的骚,闪断你的腰。

结婚险

今年愚人节,X贵保险公司推出了一款“没结婚险”——30岁没结婚就赔100万元,

当然这也只是个愚人节玩笑,怎么可能有这种产品,全国2亿多的单身男女,这不得把保险公司整倒闭了。

话是这么说,但我的心为什么会这么痛呢,仿佛错过了什么东西,竟会感到一丝丝遗憾。

“没结婚险”是假,但“结婚险”产品是真实存在过的。

都说买保险是为了保障未知风险,咋结个婚都成风险了,

俗话说婚姻是爱情的坟墓,近年来各种杀妻杀夫案不断,一不留意就成了枕边人的刀下魂。

结婚,似乎也可算作一种“风险”吧(狗头)。

2016年曾上线过一款这样的产品,只要299投保,3年后-10年内结婚就能得到5999元,

好家伙儿,时间还给卡死了,3年内结婚不行,10年外没结婚也不行,

转念一想,这设计也有一丝道理,又有多少情侣的爱情能经得住3年的考验呢,

保险公司这波在大气层。

实际上,这款所谓的“结婚险”主险本质上只是一款个人意外险,可以保障投保人一年内的意外身故、伤残,只是在条款中附加了结婚蜜月旅行费用的附加险,以“结婚险”为噱头营销罢了。

至于主险为啥是意外险,怀疑保险公司这波车速过快.......

大家懂得都懂……

类似的还有其他公司推出的“恋爱险”等等,只不过是把钱换成了1万朵玫瑰花。

谈不上奇葩,这或许是属于保险公司特有的“浪漫”吧。

中秋赏月险

中秋节刚过不久,赏月作为这个传统节日的保留节目,一直延续至今,和亲朋好友到户外赏赏月吃吃月饼,是多么令人惬意的生活。

但,也有不少倒霉蛋儿因为天气原因,或是天阴或是下雨,赏不到月亮,就这样,在遗憾与郁闷中结束了自己的中秋假期。

考虑到这群人,多年前,某财险和X宝就合作推出了这么一款“中秋赏月险”。

这款产品的主险责任还是中秋节当天因意外导致身故、残疾或烧烫伤,可最高赔付10万元,

附加险便是中秋节当天如果所在地因天气原因看不到月亮,就可以获得50或188的“赏月不便津贴”。

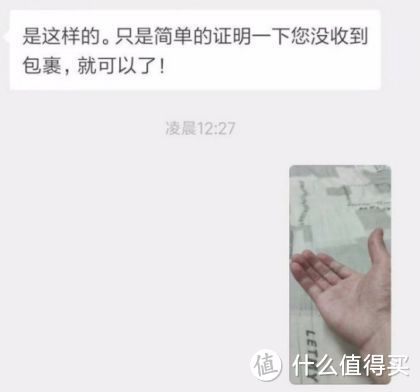

撇开这奇怪的责任先不谈,最关键的是,作为赏月人,该怎么向保险公司证明你没看到月亮呢,类似这样?

不过这款作为附加险的“中秋赏月险”属于典型的概念炒作,在当年很快就下架了,

有生之年,我们大概再也等不到“端午划龙舟翻船险”、“春节没收到红包险”、“元宵猜不出灯谜险”等等这类保险了。

加班险

国内有保险公司推出一款9.9元保费最高可获得72元赔偿的加班险,投保期为一个月。

赔付规则是这样:一个月内,若在21点下班则可以获得9元赔付,晚一小时增加1元,单天最高不超过12元,最多可以赔付6次,72元,即时到账。

主要是通过打卡定位,系统自动判断是否达到赔付要求。

日夜加班的白领社畜们看了直落泪:

保险公司都比我老板良心。

买了这保险,员工加班意愿更强烈,从强制加班到自愿加班,卷中之卷。

如果没有上限,我能加班到让保险公司破产。

老板看了更是笑得直抹泪:

给员工们全买上,还能省一大笔加班费,给我卷!

防小三险

所谓防火防盗防小三,防火防盗都有相应的保险产品了,“防小三”自然不能落下。

某人寿就推出过这样一款产品,

此险种投保人必须是丈夫,受益人必须是妻子,如果夫妇在投保后婚姻破裂,妻子一方将至少获得60%的相应权益,最高可达100%。

(公子在这里弱弱地问一句,如果妻子出轨了怎么办?)

本质与寿险类似,只不过把身故条件换成了离婚,其实也差不多(狗头)。

叫法方面以及保障人群范围方面也有所突出,就显得比较特别而已。

作为丈夫,为妻子购买这样的保险表达责任感,还是比较值得赞赏的,

但婚姻靠保险来维持这是远远不够的,还是需要靠双方共同努力来维系这段婚姻。

除了以上这些,还有很多很多奇葩的保险,

什么“一杆进洞险”(啊?车速过快?);

什么“长痘痘险”;

再比如“扶老人险”;

甚至还有“外星人绑架险”……

有些是真实存在的特殊需求,有些则是保险公司搞出的噱头,总之不乏一些有趣的保险,

你让我一个个介绍,三天三夜也说不完,我也跟不上保险公司设计产品的脑回路啊。

也不能说太多,毕竟,今天我是来讲故事的,说完了奇葩的保险产品,

下面接着讲讲几件奇葩的理赔纠纷案吧。

之前有不少网友问过我类似这样的问题:

暂且不说这个“朋友”是谁,我先说一起因为包皮过长引起的理赔纠纷案吧。

有一个投保人,暂且叫他小A,在去年4月在某保险公司买了份医疗险,

后因为爱鼓掌时太过激烈,导致包皮水肿,通过娴熟的手法令其复位,水肿消退,疼痛才减退,但仍反复出现。

经过医院诊断,是因为包皮过长,手术治疗后当天出院,花费了1300多元。

于是小A向保险公司申请了理赔,但保险公司却认为小A在投保前就包皮过长了,故以既往症为由拒赔。

小A当然不愿意了:

我做包皮手术时都没这么憋屈过。

小A一气之下便将保险公司告上了法庭。

在此之前,我们先来看一下既往症的官方定义是什么,

指在保险责任生效之前罹患的被保险人已知或应该知道的有关疾病或症状。

翻译成大白话可以总结成三种情况:

一直没根治好的疾病;

没根治且不断反复的疾病;

没去医院看,但症状已经明显到普通人应该了解的疾病。

此案主要涉及第三种情况,

按保险公司的话来说,被保险人在投保前就应该知晓自己包皮过长,因此应该为既往症。

但小A已经结婚多年,多年的性生活从未出现相应的症状,不存在症状何来知晓这是一种病呢。况且保险公司也没有证据去支持拒赔理由。

最终法院还是给出了一个令人满意的审判结果:保险公司未提交任何证据证明其免责事由存在,应赔付被保险人医疗费用保险金。

翻译一下就是,保险公司你怎么知道他之前包皮过长的?难不成你试过?

当然像小A这种情况不是个例,

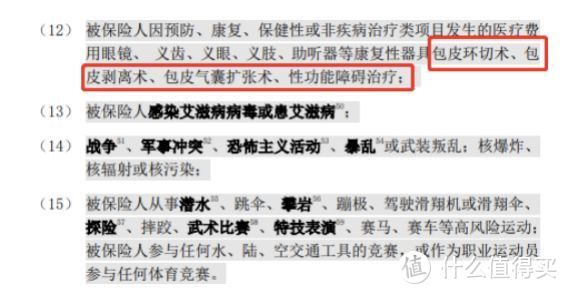

甚至很多产品直接将包皮过长、包皮环节等相关的疾病列入免责条款中,防止引起纠纷。

所以一般情况下,包皮手术在医疗险中基本是免责的。

实际上,很多消费者也会因为这种病症难以启齿,加上涉及的赔付金额不高,就不会想着和保险公司死磕到底,但最终坑得往往是消费者自己,

小A的维权行为是值得学习,切实保护自己的权益,必要时刻要拿起法律武器。

男人不能说不行,身为消费者,更不能!

郝女士和其丈夫曾开了家小公司,赚了不少钱,丈夫生意忙,郝女士辞职在家打理家务照顾孩子,家庭可以算是幸福美满。

但不幸的是,郝女士丈夫在一次外出中遭遇车祸,经过抢救后无效死亡,

郝女士悲痛得为丈夫处理后事,想起丈夫生前买过一份保险。

于是郝女士以家属身份去保险公司申请保险理赔,

而保单上的信息却让郝女士感到犹如五雷轰顶:

保险受益人一栏竟然写着的是“小三”的名字。

保险公司算了算,按照丈夫生前交的保险金的额度来算,“小三”可以得到110万元的保险金。

郝女士无法接受这样的事实,问保险公司是否能将受益人改成自己的女儿。

保险公司表示,保险公司尊重死者的意愿,只能将赔偿金给死者生前指定的保险受益人。

哈利波特拍得都没这么魔幻,

由此来看设计真正的“防小三险”还是很有必要的。

这个案子也暴露出了一个很现实的问题:

在实际生活中,有六成的已婚人士不会将配偶作为受益人,

孩子排在受益人的第一位,父母排在第二位,配偶才排在第三位。

没有孩子的已婚人士60%以上会选父母为受益人,只有不到40%会选配偶。

比起自己的配偶,也许大多数人更信任和自己有血缘关系的亲人吧。

既感到寒心但又并非毫无道理。

为什么这么说呢?之前还有一个案例:

钱女士为自己买了个10万保额的寿险,指定身故受益人是丈夫,后因为感情不和两人离婚了。

3年后钱女士因车祸去世。

钱女士父母整理女儿遗物时发现了这份保单,于是向保险公司申请理赔,但保单受益人上是女儿已经离婚的丈夫。

最后理赔金给了钱女士的前夫。

这叫什么事,两个老人非常难以接受。

所以如果遇到夫妻离婚的,之前记得一定要及时变更自己的指定受益人,

如果没有变更,可能会出现这样一个局面,自己去世后,结果保险金被前夫/前妻领走了。

说难听点就两个字,白嫖。

保险虽说有权可以把任何人作为受益人。

但每个家庭的情况都是不一样的,不管指定谁为受益人,我们出发的目的都应该是出于责任和义务考虑。

它代表的是我们当初投保的期望。

我想把钱留给谁,我想怎么利益分配?一定要无愧于心。

把钱留给小三,留给前夫/前妻……

说更难听点就四个字,“死不瞑目”。

现在娶媳妇是真的难,女方动辄要求几十万彩礼,

有多少婚姻卡就在彩礼这一关上。

男方实在拿不出钱咋办,那就换个思路呗,

不能给学生补课,咋还不能开个教家长如何辅导小孩的补习班吗。

彩礼也可以用其他东西代替啊。

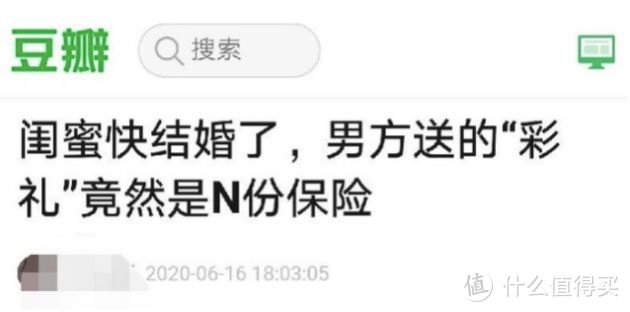

去年豆瓣上有个帖子火了,说一对男女准备结婚,女方要50万彩礼,男生最后拿了20万现金和1000万的保单当彩礼。

小两口都是温州人,毕业后一起在上海工作。男的“在保险行业做风控师”。

靠双方家长支持买了套房,结婚前女方又索要50万彩礼的时候,男方犹豫了。因为心疼爸妈,想给他们留点钱养老。

后来两人商量的结果是降到20万,各自去劝自家父母。

结果女生还没想好怎么跟自己爸妈还价,男方又整活了:说除了20万,还准备了一份额外彩礼,就是保额1000万的保险。他自己那份受益人都填了女生,女生那份受益人随便她填,填父母也好,填未来的孩子也好。

据称这堆保单涵盖了:医疗险、重疾险、意外险、养老险…“女生能想到的都买了”。

都是在网上买的,而且一年才交几千,比男生他们自己公司还便宜。

当初我听到这个故事时,人都乐了,谁说国内保险意识不行的,丈母娘这种金字塔尖的生物都认可保单当彩礼了,还有人敢不认可保险?

遂越发佩服这位男生,彩礼不够保单来凑。

本来是20万都有点困难,结果一通操作瞬间反转成了身价千万,连丈母娘都被征服了。

想想这个精神小伙,在丈母娘面前吹嘘千万身价时,有钱人的快乐,就是这么朴实无华且枯燥。

据我所知,

《保险法》31条规定:投保只能给本人、配偶、子女、父母,

没领证的不叫配偶,叫非婚同居,以前甚至叫非法同居,反正没资格为对方投保;

受益人倒是没有什么限制,但也还没先进到能指定一个还没出生的孩子。

你当你是超时空旅行者啊。

还有,医疗险、意外险本来就便宜。一份正常的意外险,100万保额,一年可能就几十块,主流的百万医疗600万保额,可能才几百块钱。

相比之下重疾险就不争气了,50万保额可能就要几千块。

剩下的钱,还买“养老险”?什么叫养老险?养老险就是年金险,一共“一年才几千”,扣掉重疾什么的,这个“几千”还剩几个钱?够付年金险的最低限额吗?就算够,一年才交那么点钱,有个屁用?够养什么老?还给你“一辈子的安全感”?

且不说这个故事的真实性,保险当作彩礼,话说真的靠谱吗?

虽然我国国情是,把“办酒”看作正式结婚的标志,但法律当然是看证的。

没领证是没法给“未婚妻”、“未婚夫”买保险的。

即便是给自己买的,受益人也不太可能是你。

当然了,即便是结了婚买的保险,受益人也未必是你。(可能还是小三)

即使真的为你投保,悲观点的,甚至还有被杀骗保的风险。

所以说,年轻人还是好好奋斗要紧,

保单当彩礼,看起来很浪漫很美好,但现实可能很鸡贼很骨感。

而且这些丈母娘AKA金融女魔头们,背地里可能一边玩着上证ETF,一点盯着美股三大指数,保险什么的,糊弄不了她们。

只有真金白银,和对女朋友实打实的爱护,才能打动丈母娘。

写在最后:

不管是产品还是理赔案,关于保险的奇葩事就先写到这了,

这篇文章也只是为图大家一乐,想让大家知道,保险行业中也是有许多趣事发生的,

就像剧本杀中有欢乐本,保险中也总得带些许乐趣,

不然,人这一生可太枯燥了。

当然如果大家有关于保险更奇葩好玩的故事,也可以说给公子听,

公子我啊,最喜欢听故事了(狗头)

人间值得系列

校验提示文案

人间值得系列

校验提示文案