243

204

59元保150万,这几款在售惠民保,保障如何?

2022-05-27 16:38:50

1点赞

14收藏

2评论

都说,父母在,不远游。

但我们这一代人,大多在大城市打拼,能陪伴父母的时间少之又少。看着父母一天天老去,不少人希望给他们买份保险,尽孝心的同时,也让生活多一份保障。

不过,因为健康、年龄等原因,适合父母的保险并不多。而惠民保的出现,给了父母一个新选择,它投保宽松,一般没有健康告知,也没有年龄限制,价格还便宜……

最近,全国各地上线了一些惠民保,它们保障如何?适合给父母买吗?接下来,我们一起看看:

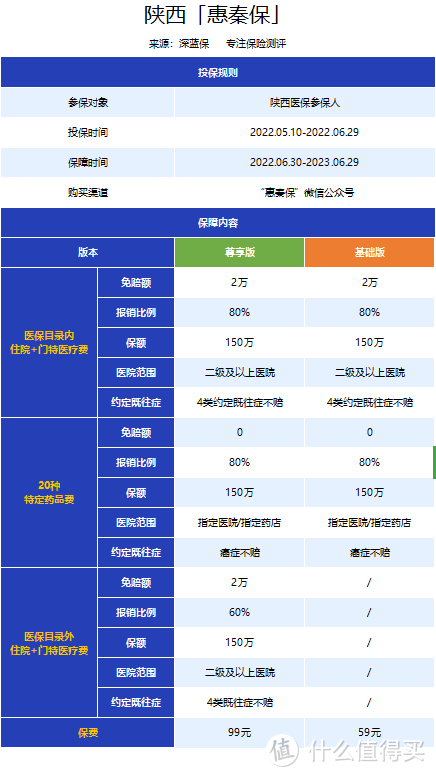

陕西:「惠秦保」

辽宁沈阳:「盛京保」

山东青岛:「琴岛e保」

广西南宁:「惠邕保」

浙江嘉兴:「民惠保2022」

相信很多朋友都想知道,自己当地的惠民保,到底是什么水平,保障算不算好?

作为保险行业资深测评人,我们结合多年的惠民保测评经验,研究出一套“惠民保测评标准”。

今天,我们就毫无保留地把这套标准分享给大家,下面就一起来看看一款优秀的惠民保,是什么样的:

表格信息量较大,看不懂也不用紧张。简单来说,我们把惠民保分为“优秀、一般和较差”三大类,具体如下:

优秀的惠民保:医保内外住院医疗费、特药等都能报销,而且单项免赔额低于1.8万,报销比例高(80%及以上),还能赔既往症,比如重庆渝快保升级版、珠海大爱无疆等。

一般的惠民保:也是大多数惠民保的形态,医保内外住院医疗费、特药都能报,但各项免赔额在2万,报销比例为60%~80%,约定某些既往症不赔或少赔。

较差的惠民保:只保医保内,或者医保外只能报小部分,比如药品、材料费等,医保内外报销比例分别低于70%、60%,比如梅州保尚保等。

不过也提醒大家,惠民保虽然价格便宜,但保障不够全面、免赔额高、续保也不稳定,更适合身体状况不佳、老年人及高危职业者考虑。

如果是身体健康的朋友,建议优先选择百万医疗险,它保障更全面且报销门槛低。如果想详细了解的话,可以评论区告诉我们,会有专业规划师为大家讲解。

有了上面的测评标准,相信大家看到一款惠民保时,能比较容易分辨出保障如何。

下面,我们一起来看看这5款新上线的惠民保:

▎深蓝保点评:

1、亮点

尊享版报销范围广:可以报销医保内外住院和门特医疗费,还能保20种特药费。

2、注意事项

不赔约定既往症:保单生效前,如果得了肾功能不全、癌症等约定既往症,后续产生的住院和特定门诊医疗费不报销;如果得了癌症,后续产生的特药费不报销。

异地就医需备案:去陕西省以外的地方看病,要提前办理备案手续,才能正常申请理赔;否则,惠秦保不报销。

3、投保建议

惠秦保是一款省级惠民保,有陕西省医保的朋友都能买。

它有尊享版、基础版两个版本,综合来看,我们更推荐尊享版,虽然贵了几十块,但医保外保障充足,能报销更多医疗费。

建议买不了百万医疗险,有陕西省医保的朋友,优先选择惠秦保尊享版。

▎深蓝保点评:

1、亮点

报销范围广:除了医保内外住院医疗费,盛京保还能报销医保内门诊高值药品费,能减轻一部分医疗负担。

2、注意事项

报销比例低:盛京保三项保障的报销比例都只有60%,能报销的费用有限。

不赔约定既往症:如果在保单生效前,患有癌症等约定既往症,后续因为这些既往症及并发症产生的费用,盛京保不赔。

异地就医需备案:如果到沈阳之外的医院就医,记得提前备案,盛京保才能正常报销。

3、投保建议

总体来看,盛京保的保障一般,报销比例较低,而且不赔约定既往症,但胜在医保内外住院医疗费都能保,年龄较大、身体较差的朋友可以买一份。

如果想保障更好,也可以选择全国版惠民保,比如全民普惠保(升级版)或安惠保,只要有医保,全国各地的朋友都能买。

▎深蓝保点评:

1、亮点

能赔既往症:首次投保保障生效前有特定疾病,后续治疗这些病产生的门慢特医疗费、特药/特材费能报40%~70%;其他保障没有既往症限制,符合条件的疾病按正常比例报销。

2、注意事项

医保外保障不足:琴岛e保只能报销医保外药品费、特殊药品和特殊医用耗材费,其他费用比如手术费和治疗费,是报不了的。

异地就医有限制:去外地看病需提前备案,临时去外地看病的朋友、备案后不满6个月回青岛就医的异地长期居住人员,报销比例下降5%。

3、投保建议

今年是琴岛e保上线的第二年,综合来看,它的保障一般,医保外只能报销部分医疗费。

不过,它能赔既往症,这点还是挺不错的,年龄大、身体较差的朋友可以重点考虑下,也能报销一部分医疗费。

另外我们建议,身体状况较好的朋友,优先考虑百万医疗险,保障更好,能报销更多医疗费。

▎深蓝保点评:

1、亮点

能赔既往症:保障生效前患有癌症等约定疾病的朋友,投保后符合理赔条件的费用,能报10%~50%。

保障范围广:惠邕保能报医保内外住院医疗费、特药费,还有新冠肺炎住院津贴,保障很全面。

医保内免赔额低:大多数惠民保的医保内住院医疗费,免赔额都在2万左右,而惠邕保只要1万,降低了报销门槛。

2、注意事项

报销比例低:医保外住院医疗费的报销比例为10%~20%,特定药品费也只能报销30%~50%,报销比例实在有点低,大部分费用都得自己承担。

异地就医报销减少:去外地的定点医疗机构就医,医保内住院医疗费的报销比例降低10%,其他保障的报销比例不变。

3、投保建议

惠邕保算一款蛮有“人情味”的惠民保,能赔约定既往症、特殊人群报销比例更高,还有新冠肺炎住院津贴,但不足也很明显,医保外和特药的报销比例实在太低了。

因此我们建议,想买惠民保的朋友,优先考虑全国版惠民保,比如全民普惠保(升级版)、安惠保,报销比例在80%及以上,能报销更多医疗费。

▎深蓝保点评:

1、亮点

升级版保障范围广:升级版除了能报销医保内住院医疗费、20种特药费外,还能报销医保外住院医疗费。相比续保版,保障更全面。

升级版能赔既往症:投保前已经得了癌症等约定既往症,如果投保升级版,后续产生的相关住院医疗费,符合报销范围的部分,也能报销30%。

2、注意事项

续保版医保外保障不足:续保版只能报销医保内住院医疗费和特药费,医保外的住院费用需要自己承担。

异地就医要备案:如果在外地看病,需要提前办理异地备案登记,才能正常申请理赔。

3、投保建议

嘉兴民惠保2022有两个版本可选,续保版只支持续保人群购买,而升级版无论是续保,还是新投保的朋友,都可以买。

总的来说,升级版保障更好,医保内外住院医疗费都能报,想买惠民保的朋友,可优先考虑升级款。

不过,如果是续保人群,并在上一个保障期内得了约定既往症,建议首选续保版。这样后续因为既往症引起的医疗费,也能按80%报销。

因为续保版的既往症判定时间,是以首次投保保障生效前计算,如果去年买了并在上一个保障期内得了约定疾病,不算做既往症,可以按正常比例报销。

惠民保,到底值不值得买?不同人有不同的见解。

有人嫌它不实用,免赔额太高,报销比例又太低。有人感恩它的存在,因为它让买不起百万医疗险的人,有了一份医疗保障。

其实,买保险从来就不是一件可以“抄作业”的事,每个人的身体、预算情况不同,能买到的产品也不大一样。

所以我们也一直建议,健康人群首选百万医疗险,买不了的朋友再考虑惠民保。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

jacky家的无敌先生

校验提示文案

磐石之心

校验提示文案

磐石之心

校验提示文案

jacky家的无敌先生

校验提示文案