31

32

走红的增额寿,优点缺点都明显

2023-06-08 15:10:27

0点赞

0收藏

0评论

大批预定利率3.5%的产品即将在本月底下架。

整个市场俨然是一副“山雨欲来风满楼”的景象。

之所以能够引起如此大的动静。

是因为能兼顾安全储蓄和高回报的产品很少。

而储蓄型保险中的增额寿又是其中佼佼者。

3.5%的增额寿真值得我们入手吗?

我们不妨花几分钟来了解一下产品的优缺点。

一、

增额产品当前主流形态主要有增额终身寿险、增额两全险、增额护理险等。

增额之后接的后缀,代表了该产品的险种。

例如,增额终身寿险(简称增额寿)本质就是一款寿险。

由于现金价值需要时间增值,所以增额产品多选择长期人身险为基础。

也正是因为它们是长期人身险,所以足够安全!

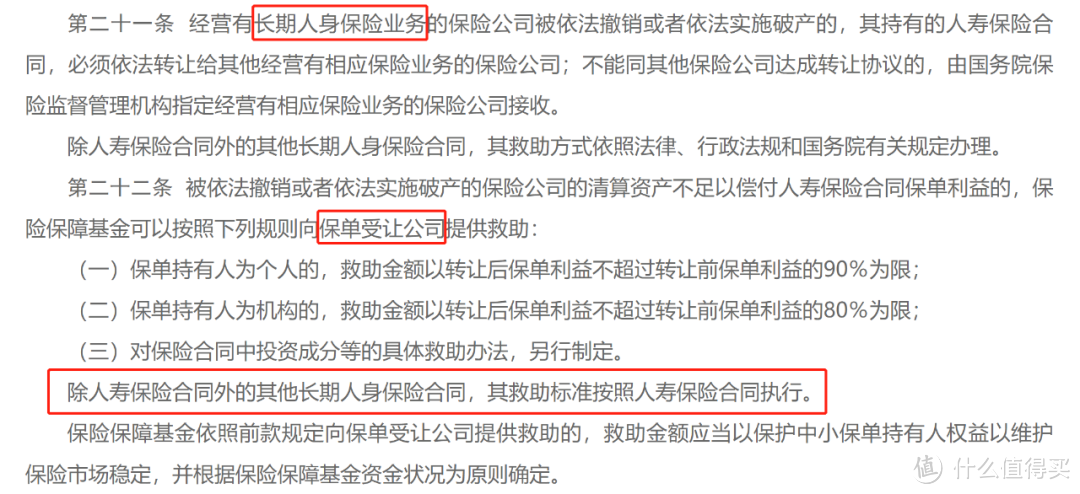

自2022年12月12日实行的《保险保障基金管理办法》的第二十一条、第二十二条有如下规定:

保险公司撤销或破产后,

人寿保险必须转让给其他保险公司;

其他长期人身险(长期健康险、年金险等),救助标准按照人寿保险合同执行。

事实上,当下除了50万以下的银行存款、国债、储蓄险之外,再也找不到刚性兑付的其它产品。

二、

当然,增额产品的优点不仅是“安全”。

作为“挪储”的首选目标,其优点众多。

1、退保金高利率增值

增额产品的火爆并不只是因为保额以3.5%递增。

最为重要的点在于现金价值(退保金)。

现金价值就是我们将来退保能拿到的钱。

当前增额产品的预定利率是3.5%,即现金价值会最高以近乎3.5%的利率增值终身。

未来的现金价值是多少,能退保拿到多少钱,都是白纸黑字写进合同,受到法律保护。

以10岁男孩,趸交(一次性交)30万到某增额寿。

持有保单10年,账户金额达到40万,退保利率IRR为2.90%,SI为3.31%;

持有保单20年,账户金额达到58万,退保利率IRR为3.40%,SI为4.75%;

持有保单30年,账户金额达到83万,退保利率IRR为3.43%,SI为5.84%。

IRR:内部收益率,衡量产品收益的唯一标准,以复利计算。

SI:: 指按照固定利率(单利)计算本金所产生的利息。

一般情况下,增额产品会有一个投保金额,比如1000元起投,缴费年限会有多个选择,比如趸交/3/5/10/15/20年交。

这样的设置能满足不同经济条件的家庭。

实际回报率不会因为保费多就更高,也不会因为保费低就更低。

交1万元的回报率,跟交100万是完全相同的。

由此,增额产品集齐了安全性、高回报、低门槛的特点。

我们接下来聊聊怎么取用的问题。

2、 灵活减保,用途广泛

增额产品的取用,一是通过减保部分取用,二是通过退保全部拿出。

当然,退保代表就此失去高回报了,常规我们都是通过减保取用部分。

判断增额产品减保是否宽松看两点。

一是有没有20%的年度减保限制,没有最好。

当前多数产品都有20%的减保限制,但也还存在少量没有任何减保限制的产品。

二是能否线上操作,可在线减保最佳,邮件减保次之,柜面减保最差。

灵活减保确保了资金取用灵活,我们可以根据实际情况来调配资金。

这就涉及到了增额产品的使用场景。

*养老规划;

*强制储蓄;

*债务隔离;

*财富精准传承;

*婚姻财富规划;

*教育婚嫁筹备...

以某增额寿为例,

家长给10岁男孩,趸交(一次性交)30万时,

在孩子18-21岁的四年间,每年减保5万元给孩子上大学。

在孩子25岁时,减保20万用于孩子的结婚事宜。

持有保单15年的时间,共减保拿到40万元。

25岁减保后,账户里的金额还在持续增值,且保单还能继续提供保障。

3、 功能丰富,满足需求

增额产品的核心虽然是“现金价值”,但丰富的产品功能往往能锦上添花。

列举几个较为重要的功能跟大家介绍下。

*保单贷款

如果急需一笔短期的周转资金怎么办?

选择退保或者减保?

可以,但不划算!

利用保单贷款,最高可以贷出80%现金价值的资金用于周转。

相较于退保或减保,保单贷款解决问题的同时还保住了保单。

现金价值持续增值的金额,可以覆盖大部分或者全部的利息。

*隔代投保

即爷爷奶奶或外公外婆给孙辈投保。

该项功能有哪些好处呢?

【定向且隐秘的传承】:当家庭成员较多,该项功能能有效避免家庭纠纷。

【婚姻资产隔离】:孙辈因离婚时财产分割可能导致生活失去保障,但隔代投保的保单资产则不在分割范围内。

【规避债务风险】:若父母有债务问题,可通过爷爷奶奶投保,孩子保单收益不计入父母债务偿还内容。

【扩大遗产规模】:通过遗嘱来传承资产,无法使资金规模变大,但增额产品可以。

*第二投保人

可以理解为后备投保人,当第一投保人身故,第二投保人可以全权接管保单的所有权益。

这样的产品功能有以下好处:

【保单定向传承】:第一投保人身故之后,第二投保人可以接过保单的全部权益,比如缴纳保费、支取账户金额等。

【传承的私密性】:当第二投保人接收保单时,只有保险公司和本人知道,具有极高的私密性。

【保证保单的延续】:保证投保人的意愿得以延续。

比如第一投保人爸爸身故后,妈妈作为第二投保人,可继续缴纳保费,在适当的时候减保或退保将资金用于家庭生活。

如果产品支持第二投保人的同时还支持隔代投保,那么对于资产隔离和定向传承则更加有利。

比如孩子父母欠了钱,爷爷奶奶想留笔钱给孩子以后生活,爷爷奶奶作为被保人,孩子这份保单收益不能被用于执行偿还父母债务。

如果看重某项功能,可以带着需求功能来筛选产品,毕竟每款产品的设置都不是完全相同。

三、

说了那么多的优点,增额产品真的没有缺点吗?

并不是,它最大的问题就是封闭期。

所谓封闭期,即现金价值超过已交保费的时间。

在封闭期内减保或者退保会造成亏损。举个例子:

35岁女性,年交10万,交5年,总保费50万。

前5年的现金价值都没有达到50万,第6年现金价值56.9万,超过本金,故该产品的封闭期为6年。

如果没有封闭期的存在,就违背了监管禁止的“长险短做“。

这也从侧面反映出当前监管的强力与细致。

我认为封闭期是必要的时间成本。

毕竟增额产品已经兼顾了安全、灵活、高回报的特点。

保险公司需要用收到的保费去做投资,而投资回报是需要时间的。

如果真的有一款产品承诺从你交完钱的第二年开始就有很高的回报,并且持续终身,随取随用,恐怕你也会犯嘀咕。

当然,除此之外,增额寿险还有个小问题。

增额寿险前期的身故杠杆比传统定额寿险低。

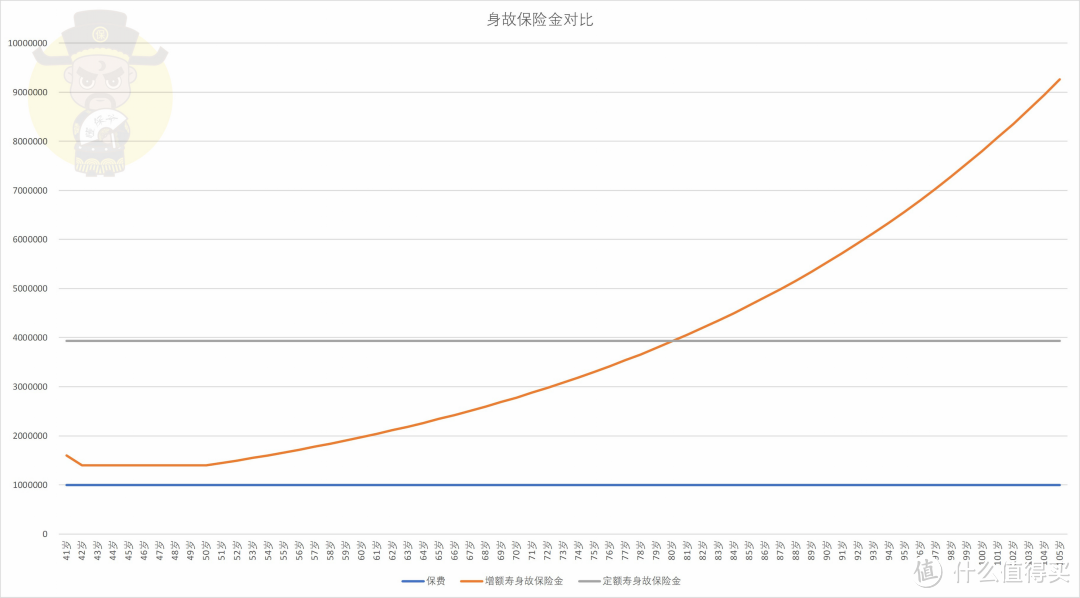

以40岁男性,趸交100万为例,看看分别投保增额寿A和定额寿B的区别。

身故金方面,

定额寿B的身故金一直高达393万,终身由3.93倍杠杆。

增额寿A前期身故杠杆很低,若第5年身故,仅赔付140万,相较于393万,少了253万。

如果40岁选购增额寿A,直到80岁时身故金才超过393万。

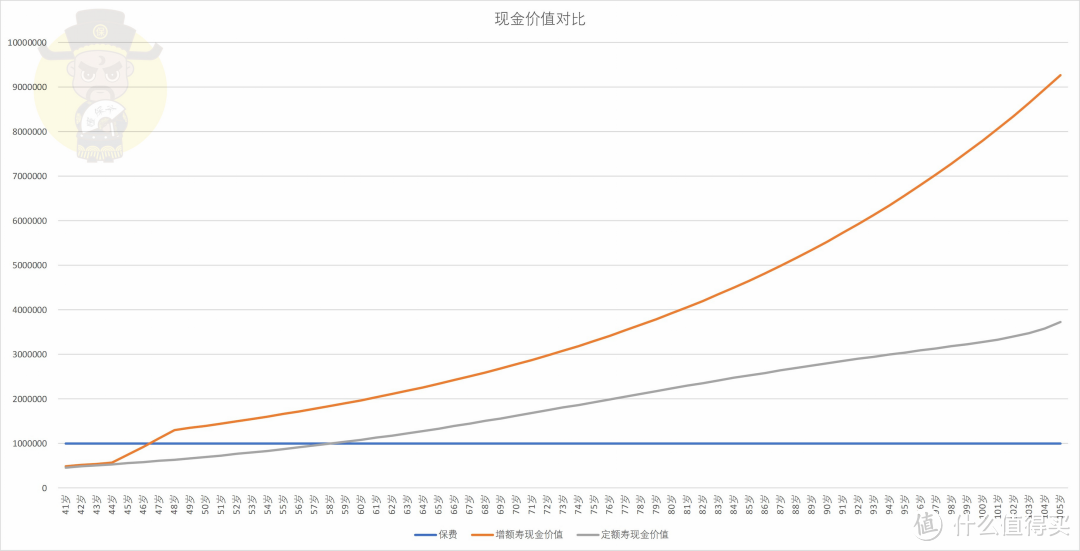

退保金方面,

持有保单10年,增额寿A账户价值近140万,IRR为3.4%,SI为3.97%;

持有保单20年,定额寿B账户价值仅有70万。

长期来看,增额寿A的退保利率能趋近3.5%,定额寿B则只能一直徘徊在2%。

随着现金价值的不断攀升,已交保费在中后期实际能创造的身故杠杆价值还是会超过传统寿险。

所以,定额寿的强势之处在于身故杠杆很高,但恰恰是因为身故杠杆高,所以想要高回报就只能等身故。

增额寿身故杠杆弱了些,但魅力在于退保金增值速度快,长期持有的回报很高,而且能取用灵活。

总结一下,

增额产品其实很简单,重点在于现金价值能长期以高利率增长,并能灵活减保。

兼具的一些功能可以更好的辅助我们做好家庭资产配置。

还是很值得大家考虑的。