261

99

理赔实录:买了50万重疾险,凭啥只赔了15万?

2022-04-12 16:58:44

1点赞

2收藏

1评论

在重疾险的理赔中,癌症的赔偿会出现两种情况,一个是原位癌,一个是重度恶性肿瘤。

如果买的是50万保额,原位癌赔15万,而重度恶性肿瘤能赔50万,赔偿金额相差巨大。

那这两个疾病的判断标准是什么?实际理赔中会不会出现判断错误,产生赔错了的情况?

今天我们就通过一个理赔案例,看看李玉(化名)是怎么从15万争取到75万的理赔的。

35岁,发现自己得癌了

临近2021年的春节,李玉(化名)就快要踏入了35岁的门槛了。

在南方某二线城市工作的她,没有北上广深那么快的生活和工作节奏,每天的日子过得比较随性,按部就班地上班下班,这样的生活平淡且充实。

但命运却不打招呼,给了一击重锤。

春节之前,李玉给自己安排上了公司的年度体检,但体检结果不是很理想。

很多体检项目都顺利地过了,到了肺部CT时,体检医生脸色凝重地说:“右肺有个阴影,可能不太好,得尽快去大医院复查一下。”

“不太好是什么?是指癌吗?”听到李玉的问题,体检医生宽慰道:“只是有这个可能,还不能确定,需要进一步检查。”

但医生这句话并没有缓解李玉的恐惧,听到癌就觉得自己离死亡不远了。

脑海开始回想过往的种种,想到了老家的爸妈,担心没人给他们养老;想到年纪还小的孩子,不能陪他长大……

想到这些,李玉眼泪忍不住地刷刷往下流,颤抖着手拨通了老公的电话,哽咽着说自己可能得癌了,现在要去市医院复查。

经过医院的复查,医生建议尽快住院手术治疗。

临近年关,李玉不想除夕夜在医院度过,就在年后正月初九才正式入院治疗。

这一入院就得在医院住上半个月,花钱也跟流水一样,李玉很快想到了之前给自己买的保险。

时间回到2020年6月,因为查出乳腺结节,担心以后会恶化,李玉开始考虑给自己买保险,受朋友推荐找到深蓝保。

在规划师的协助下,李玉给自己买了一份50万的重疾险,60岁前得重疾,可以多赔50%,每年保费6500元,缴费30年可以保障至终身。

“当时买这份保险,也只是为了图个安心”,李玉也没想到这么快就用上了。

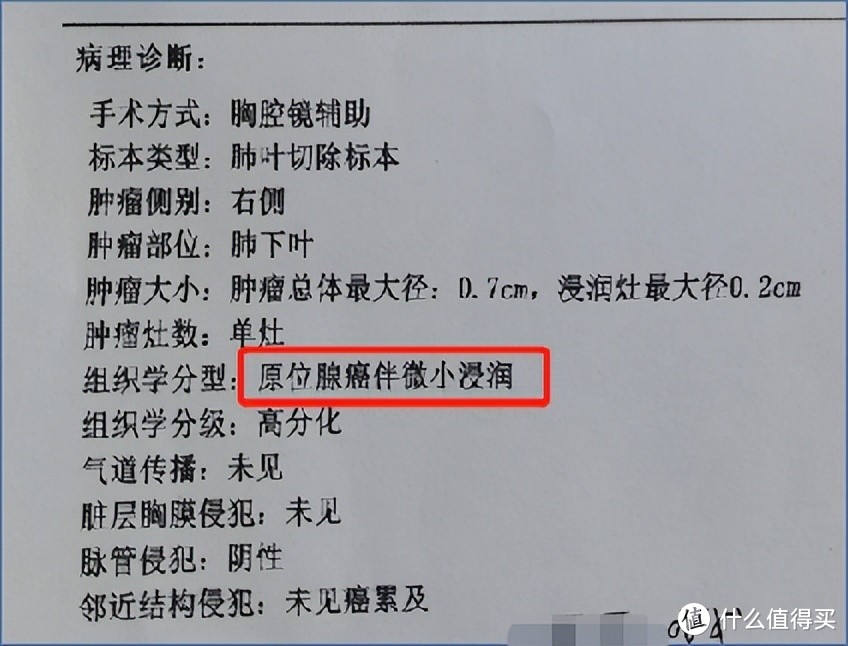

2021年3月3日,医院的病理结果出来了,诊断为原位腺癌伴微小浸润。

住院的这么多天,李玉一遍遍给自己做心理建设,慢慢接受自己患癌的事实。

好在,这个肿瘤还比较小,只有7mm,浸润的范围也还很小,一切都还在可控的范围内,手术切除后定期复查就好。

开始住院的时候,李玉就跟保险公司报案了,出院后,李玉复印好住院病历提交到保险公司申请理赔。

不久后,2021年3月26日,保险公司通知李玉,她这次发生的疾病属于原位癌,可以按50万保额的30%赔付轻症,也就是赔15万。

收到保险公司的通知,李玉觉得这个赔偿跟自己理解的不太一样,自己得了癌症,怎么保险公司只赔个轻症的保额?

而且医生告诉自己,这个肿瘤已经发生了浸润,已经很严重了。

带着这个疑问,李玉找到了深蓝保的理赔老师,申请协助。

协助的过程中,理赔老师发现李玉之前还投保了医疗险,这一次也可以申请理赔,就告知她去电话报案了。

经过对病历资料的整理,以及跟保险公司的沟通,找到了关于这个理赔发生争议的主要原因:

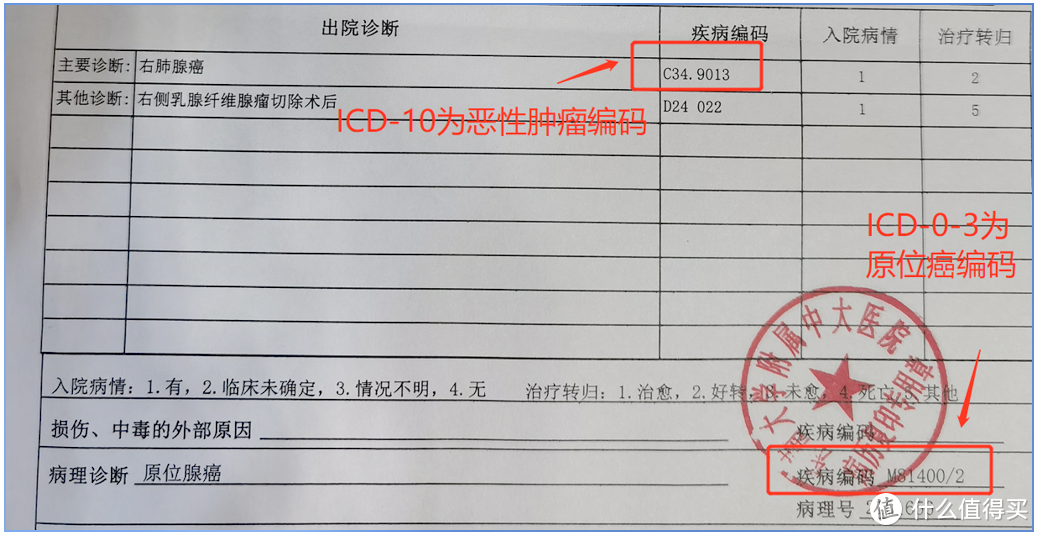

原来,李玉病案首页上的病理诊断就是原位癌。

这张图片只截取了病案首页的一部分,内容包含了疾病诊断和疾病编码两部分内容。

上面框出的是临床诊断:右肺腺癌,疾病编码为C34.9013,编码分类来源为ICD-10,这个编码就表示是恶性肿瘤。

下面框出的是病理诊断:原位腺癌,疾病编码为M81400/2,编码分类来源为ICD-0-3,这个编码就表示是原位癌。

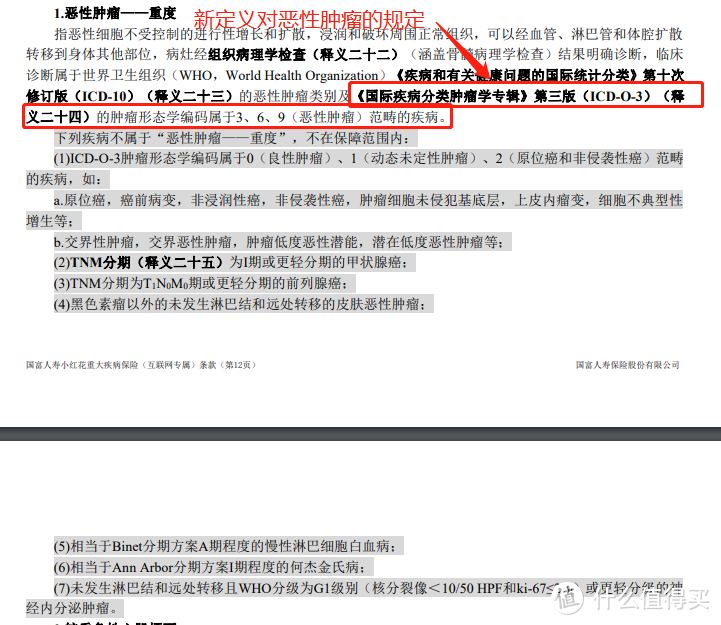

而根据最新的恶性肿瘤重疾条款,要求的就是ICD-0-3的肿瘤形态学编码属于3、6、9范畴的疾病,李玉的ICD-0-3形态学编码是2,不符合重度恶性肿瘤的要求。

不过,她买这款重疾险的时候,是2020年6月份,重疾新定义还没改革,恶性肿瘤的条款要求是有差异的。

按旧定义的恶性肿瘤条款,经病理学检查明确诊断,临床诊断属于ICD-10的恶性肿瘤范畴就可以。

而且,李玉的病理报告有描述为微小浸润,也就是肿瘤突破了基底层,不属于原位癌标准。在原位癌的条款中,李玉的疾病也没有对应的任何一条。

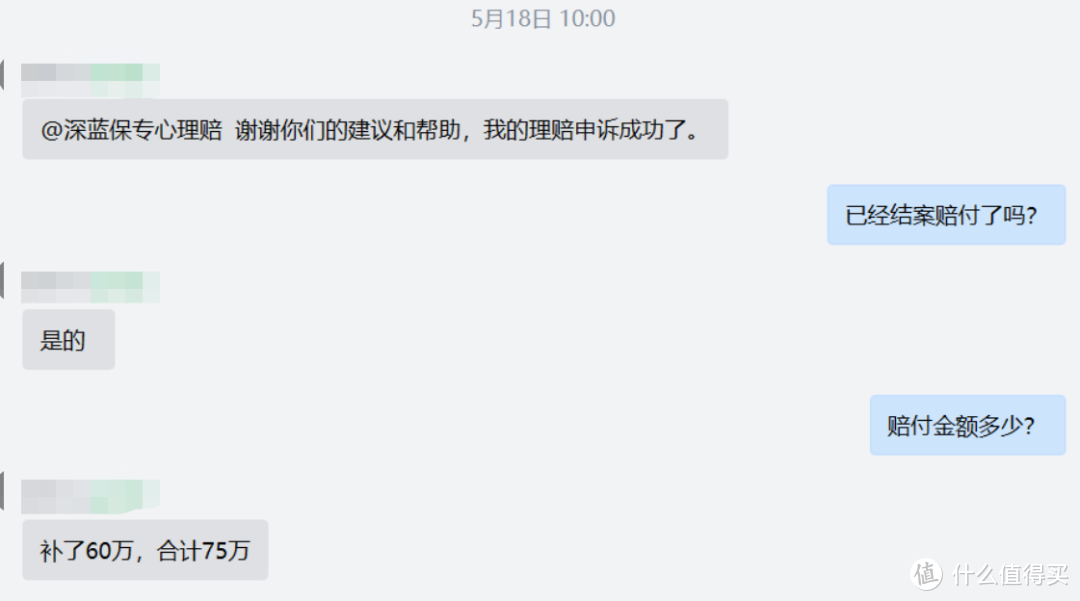

根据这几点,李玉找到保险公司申诉。2021年5月18日,理赔申诉成功,保险公司补赔了60万,总共赔了75万。

因为发生了癌症,李玉以后基本上是买不到重疾险了。

所以在那时候,除了保险公司补赔60万,李玉还面临一个选择:就是保险公司只赔15万轻症,然后豁免后续保费(约14万),保单继续有效,也就是之后发生重疾还能赔。

这样的话,相当于李玉依然还有重疾险的保障,以后发生中症或重疾都能赔。

理赔老师也综合考虑了一下,谁也不知道以后的事会怎样,还能不能用上重疾险都是个未知数。

所以这一次就建议李玉选择赔重疾,也就是75万,保单责任终止,但附加的癌症2次赔继续有效,还有50万的保额。

如果是你,会怎么选择呢?欢迎下方留言区分享。

哥拉拉

校验提示文案

哥拉拉

校验提示文案