15

13

卖保险的套路又双创新了

2022-07-06 16:05:31

0点赞

0收藏

0评论

用“路漫漫其修远兮”来形容目前个险的困境再贴切不过了。

前几天,泰康保险集团等发布的《2022保险合伙人白皮书》(下称《白皮书》),《白皮书》显示:自2019年以后,代理人的人数不断下降。

如今2022年已过去一半,保险代理人的数量估计要再减少一些。

遥想当初个险巅峰时期的从业人数快达到千万,再看看如今减少几百万,可以看到个险的衰退如断崖式下跌。

其实也能理解,近几年来,受YQ影响,保险代理人的传统展业方式受限,往常面对面约见客户的模式难以为继,因而收入也受到了一定影响。

行业收入减少,线下人员流动,保险业务员的生活越来越难了,转行的转行,继续留下当代理人的也不好过。

不过兵来将挡,水来土掩,面对保险行业大变动,“自强不息”的保险代理人直接开启了授课模式,通过教其他代理人如何增员来完成自己的kpi。

在此之前,代理人完成kpi最常见的方式就是割“韭菜”了,不过现在对代理人来说,新的“韭菜”还没长成,只能硬着头皮继续割老“韭菜”,如果连老“韭菜”都没法割了,还有一种办法,就是割“自己”。

随着短视频时代的来临,割韭菜的方式也迎来了新的春天,借此机会,给大家捋一捋代理人从古至今、与时俱进的割韭菜方式。

一

传统方式

很多保险公司在找人的时候,都有一条不成文的规定:只招没做过保险行业的新人。

原因也很简单,如果是从事过保险行业的人,那么他们身边亲戚朋友肯定被挖空了,而新人身边的亲戚朋友基本上都是可“割”的资源,能够更好的扩展下线。

假如老王是一位保险代理人经理,面对刚进入保险行业的新人,老王会选择给他们洗脑,比如:

“保险不是坏东西,是爱与责任,是福报。”

“你卖的不仅仅是保险,你还给客户带去了光,客户会感激你的。”

为什么老王能脱口而出这些词汇,原因很简单,因为老王在当代理人经理之前也是接受这种教育方式的。

这种教育(洗脑)的方式可以说是薪火相传了,等教育的差不多的时候,就准备割业务员自己的韭菜了。

1、割自己

初入保险市场的新人,除了被洗脑外,自己要舍己为保司,让保司先割自己。

举个举例,老王是保险代理人的业务经理,手下有大量的业务员,这个月老王的jpi没有达标,于是叫来了手下,让他们购买自保件。

什么是自保件?

就是代理人和他们家里购买的保险产品,很多业务员连条款都没搞明白,就要先当保司的韭菜了。

老王的手下们毕竟刚出社会不久,哪能违抗老王的命令,只能乖乖地购买自保件。

很多保险公司的业务员都是代理人,签的是代理人合同,而不是劳动合同。

也就是说,保司不会给他们缴纳五险一金。

感觉也挺幽默的,这些保司的员工,连最基本的社保都没有,反而天天劝别人买保险,有点讽刺。

反正进了保司的门,就是保司的人了,当割完自己的韭菜之后,接下来就是割亲戚的了。

2、割亲戚

这一天,老王招到一位保险代理人,是一位50岁左右的大姨,经过几天的系统培训后,老王不仅让这位大姨自己买了保险,而且还让她把保险卖给亲戚。

大姨根据老王的教导,自信满满的找到了她的外甥,为了让自己的外甥买保险,大姨开头先是故事,不,是事故。

“诶,外甥,你说现在人真的是福祸无常,前段时间,我们村里的老张去年查处胃癌,他儿子为了给他治病,家里的房子都卖了。”

当大姨的外甥还沉浸在为老张悲痛的氛围中,大姨抓住这情绪瞬间递进说道:“外甥,你看,现在这么多独生子,你说要是你发生点啥,你让你父母该咋办呢?不知道,你买保险了吗?”

不管她的外甥是回答买了还是没买,大姨都会想办法推荐自己代理的保险:“大姨跟你说,我最代理了一保险,宇宙天寿宇宙福,大公司,可好了,而且这款保险啥都能保,风险覆盖全面,省心又实用,特别适合你这种年轻人。”

就算大姨妈的外甥觉得大姨说的很扯淡,但是大姨还是会继续说道:“人这一生一定要多买几分保险,这都是为自己攒福报,你说呢,外甥?”

同一个世界,同一套pua,真不愧是经理调教的,连话术都是一个模子复制出来的。

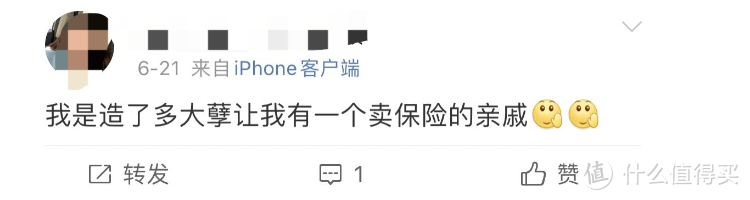

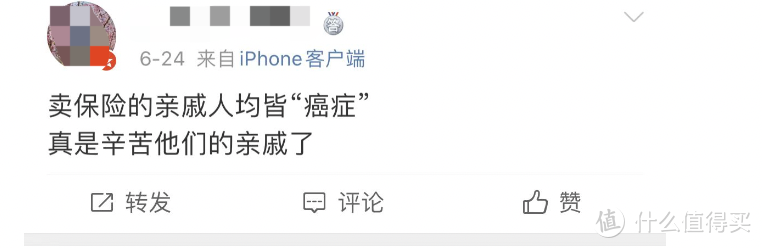

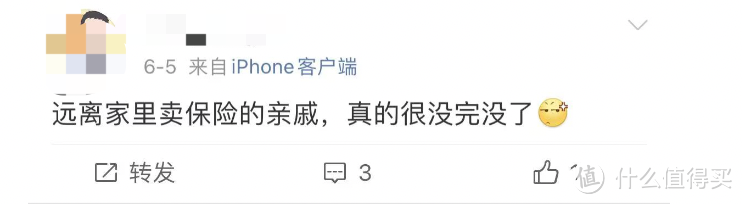

去微博一搜吐槽亲戚卖保险的网友比比皆是:

不知道这些积极割亲戚韭菜的代理人有没有想过,等韭菜割完了,就是保司过河拆桥的时候。

这样说,好像代理人也挺惨的,也没办法,毕竟保险公司的代理人模式是这样的,上司的业绩和下属的业绩挂钩,代理人“转正”,上司有钱拿,代理人“开单”上级还是有钱拿。

也正因为如此,很多代理人开始疯狂找人卖保险,家里人脉广的,保险买的多的,可以让代理人年纪轻轻就当上经理啥的。

这种组织本质是集全公司员工的人脉资源去挖掘客户,这种做法的弊端也很多,最常见的就是给大众留下很不好的印象,比如:“保险都是骗人的,这也不赔,那也不赔。”

再比如,身边的人谈“保”色变,有位朋友卖保险,给亲戚打电话,亲戚的第一反应肯定是:肯定是来推销保险的。

保司和代理人除了传统的割韭菜方式,紧跟时代潮流,在保险代理人大量流失的情况下,开辟新的割韭菜方式。

二

新晋方式

自己和亲戚朋友都割完了怎么办?

老王又想到了新方法:

自保件*N

为了KPI,既然可以让代理人割自己,那么就让他多割点。

于是老王给底下的业务员订了一条规矩:每个人最少买十分保险。

这样做的目的就是完成KPI,像很多保险代理人名下的保单少则几份,多则几十份。

之前,郑州某保司代理人就像记者倾述:我现在名下的保单有50多份。

一个人需要50多份保险?其背后的原因相信大家懂得都懂。

老王通过让代理人购买自保件*N的方式成功的完成了绩效,不过这样做只能维持一时的KPI,想要长期有效的完成KPI,还得另辟蹊径。

退保-再购

这个月的KPI完成了,下个月怎么办?总不能让代理人一直买吧?

于是,老王想到了退保-再购的方式。

对老王这些代理人而言,通过退保-再购买的方式能够有效地完成KPI。

虽然代理人损失了一笔钱(保单的现金价值),但是他们不仅可以完成kpi,而且还能拿到新的佣金。

不过,这种行为真的很不提倡,比如老王的手下在适当的年龄购买了一份重疾险,退保后,之后再购买重疾险很有可能健康告知不通过。

也就是说,在很长的一段时间内,没有保险的保障,相当于“裸奔”。

除了传统卖保险和新晋卖保险的方式,还没有其它的方式呢?

有!来看看第三种,也是最“高级”的一种。

三

授人予鱼不如授人予渔

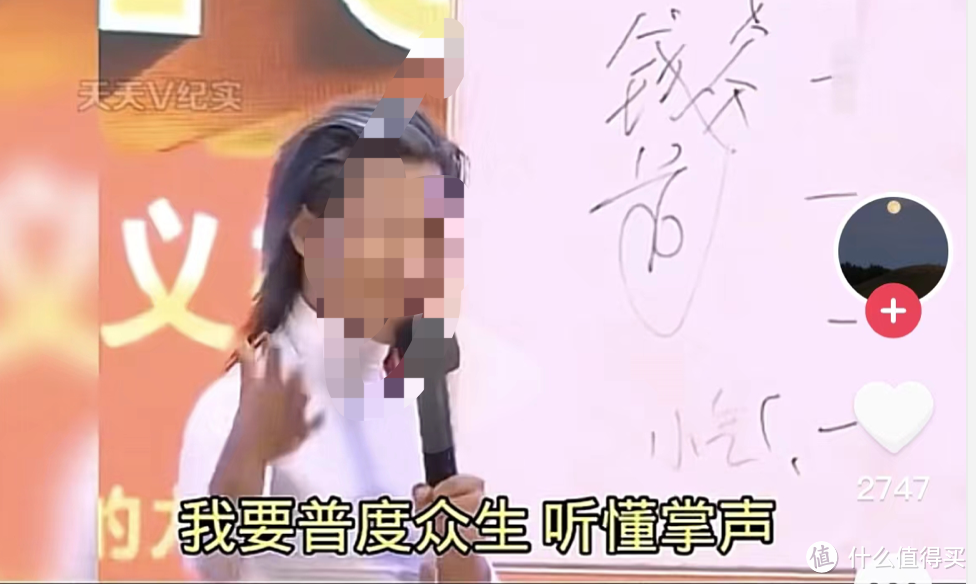

经常刷短视频的朋友应该多多少少都有刷到过“成功学大师”的课。

比如:背叛我的人我都给他一百万,将来效忠我的不就是几个亿了吗?

再比如:我要普通众生,听懂掌声。

还有,有一个人姓科,叫科比,从小就专注打篮球,在父亲的支持下,后来拿到了冠军...

额...布莱恩特听了想打人。

成功学这种话术真的不要太多,其实啊!在保险行业这种话术也不少。

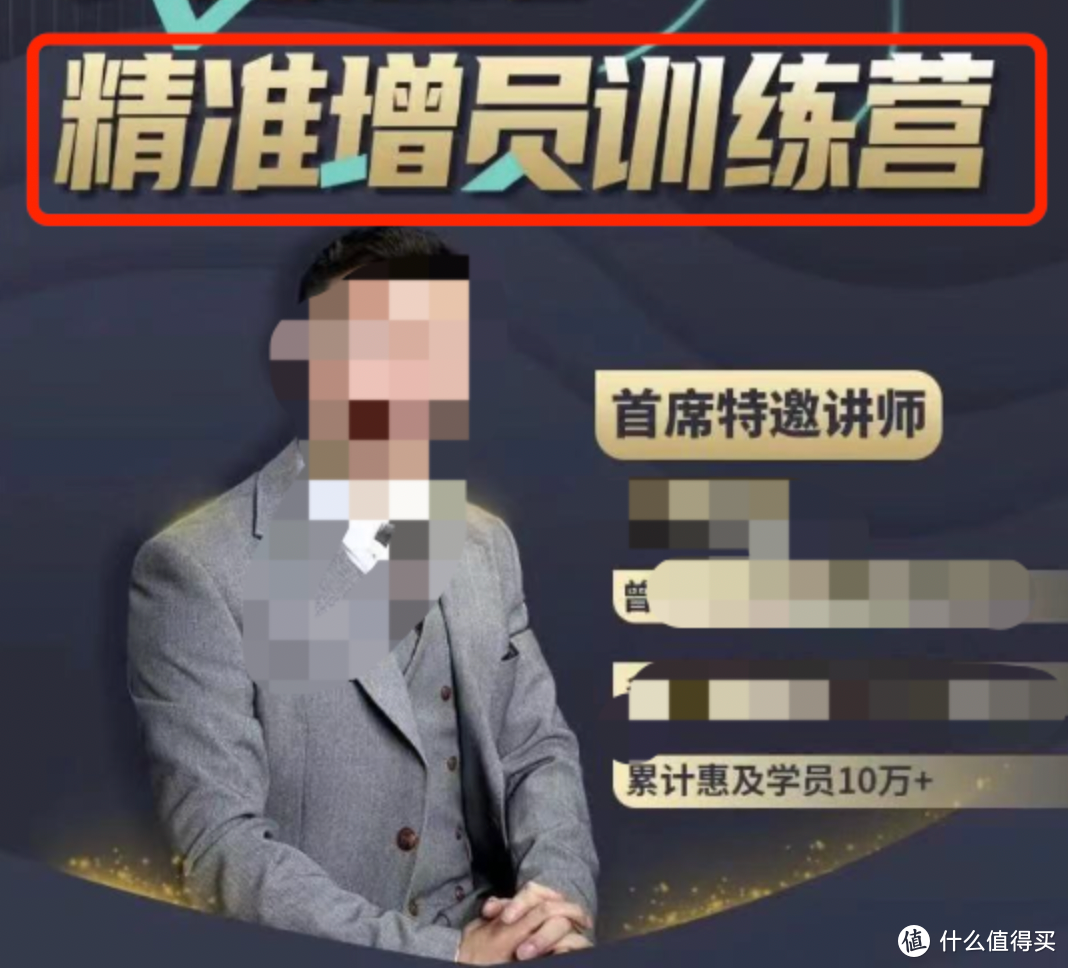

老王也想到通过这种方法增员,毕竟授人予鱼不如授人予渔。

之后从代理人经理转身一变保险营销“大师”,转头开始卖鱼竿了。

针对现在保险增员难的问题,老王通过大量ppt和资料,总结了一套自己的心得体会。

于是乎,老王开始上课了,教代理人们如何精准增员。

老王从小就聪明,打出的口号也是十分动听,让人看了感觉他们能够以一己之力改变保险业务员颓势的现状。

像什么口号:想像我一样成功?来,听我上课!

还有:教你正确的开扩方式,帮你找到人!

以及:增员的价值,只有少数人懂,你不听就永远不会知道。

老王的课有多好?

老王信誓旦旦的保证:可以给出4个渠道的增员方法、一个可控增员的模型、一套可复制的面谈思路...等

听上去很诱人对不,但是仔细思考有很多漏洞,比如:

有渠道并不代表这个渠道一定是有用的。

模型只是模型,还是得实践。

面谈思路也是一样的,更重要的是随机应变的能力。

最后,老王不忘打一波价格广告:原价399,限时特价199元,名额有限,扫码速抢。

有一说一,这种卖鱼竿的方式很特别,营销方面,老王能够达到82分,剩下的以666返还。

我们简单分析下这种“大师营销”,其实和代理人割韭菜差不多,最终目的是为了赚钱。

老王这样做最主要的目的是为了增员,只有代理人多起来,才能割更多的韭菜。

不过目前保险行业出现瓶颈期,想要以这种方式割韭菜,上当的人只会越来越少,效果可以说说是微乎其微。

写在最后:

保险代理人呈现断崖式下跌已经成为事实,保司和代理人趁着这个时期,好好想想如何解决以上一些乱象。

从代理人角度来说,破局之道在于提高自身的素质,既要把关道德,又要做到专业。

如此好好整顿下行业,不管是对行业来说,还是消费者来说,都是一件好事。

最后结合开头:路漫漫其修远兮,吾将上下而求索。

以上!