614

105

值得买三季度财报解读

2023-11-17 15:33:05

13点赞

5收藏

21评论

张大妈于2023年10月26日披露了其三季度财报,大妈最近的表现如何呢?让我们一起来看一下吧!

一、 总述

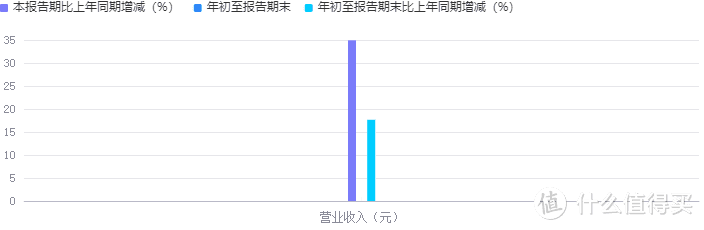

北京值得买科技股份有限公司在2023年第三季度报告中展示了出色的营业收入增长,达到了2.81亿元,同比增长34.96%。然而,尽管营业收入增长强劲,但公司归属于上市公司股东的净利润却录得负值,为-1410万元,同比减少331.13%。

这种盈利能力的下滑趋势并不仅限于本季度。事实上,归属于上市公司股东的扣除非经常性损益的净利润也呈现负值,为-1632万元,同比减少高达2639.24%。这表明公司的主营业务盈利能力并未能贡献足够的利润来支撑整体业绩。

尽管公司面临盈利压力,但经营活动产生的现金流量净额却录得436万元,同比增加826.33%,这或许能提供一些安慰。然而,这一指标的上升可能并不足以缓解投资者对未来盈利能力的担忧。

基本每股收益和稀释每股收益均录得负值,分别为-0.07元和-0.07元,同比减少高达333.33%。这进一步凸显了公司盈利能力的疲软。加权平均净资产收益率也录得-0.78%,同比减少1.13%,这表明公司的投资回报率正在下降。

此外,报告还显示总资产和归属于上市公司股东的所有者权益的减少,这可能意味着公司在过去的一段时间里经历了一些资产剥离或者投资亏损。

总体来看,尽管北京值得买科技股份有限公司在2023年第三季度报告中展示了强劲的营业收入增长,但净利润的下滑趋势以及总资产和所有者权益的减少让人对其整体的盈利能力产生质疑。公司需要对其业务模式和财务策略进行深入审查,以便找到提升利润空间的方法。

二、 净利润下滑的主要原因

北京值得买科技股份有限公司在2023年前三季度取得了显著的营业收入增长,然而,尽管营业收入持续上升,归属于上市公司股东的净利润却出现了下滑。现在,我们来深入解析可能的原因:

营业成本的增加是主要因素。随着营业规模扩大,公司需要进行更多的投入,这直接导致了营业成本的上升。从数据上看,2023年前三季度的营业成本同比增长了27.52%,达到了50.57亿元。

销售费用和管理费用的增加也起到了重要作用。这些费用的增加可能是由于公司为了扩大市场份额而增加的销售人员和广告投放,或者是为了提升内部管理效率而增加了管理人员的数量和薪酬。这些费用的增加无疑削弱了营业收入增长带来的利润改善。

信用减值损失的增加也进一步压缩了公司的利润空间。这可能是由于公司对某些客户的应收账款出现了违约或者回收风险增加,导致减值损失增加。

资产处置收益的减少也对净利润产生了负面影响。这可能是因为公司在报告期内没有发生重大的资产处置交易,或者处置交易的收益不足以抵消相关成本。

营业外支出的增加同样不容忽视。这部分支出主要包括公司对外捐赠的支出,这可能是由于公司为了提升社会形象或者支持公益事业而做出的决策。

投资收益的减少也是导致净利润下滑的重要因素。这可能是因为公司在报告期内没有取得预期的投资回报,或者投资项目的风险超过了预期收益。

最后,所得税费用的减少是由于利润总额下滑所致。这说明公司的净利润下滑是全方位的,无论是营业利润还是税收优惠都受到了影响。

综上所述,北京值得买科技股份有限公司在2023年前三季度的营业收入增长背后,营业成本和各项费用的增加以及投资收益的减少是导致净利润下滑的主要原因。公司需要深入分析这些因素并采取有效措施来改善未来的盈利能力。

三、 成本分析

根据2023年第三季度报告,我们可以看到北京值得买科技股份有限公司在2023年前三季度的成本情况如下:

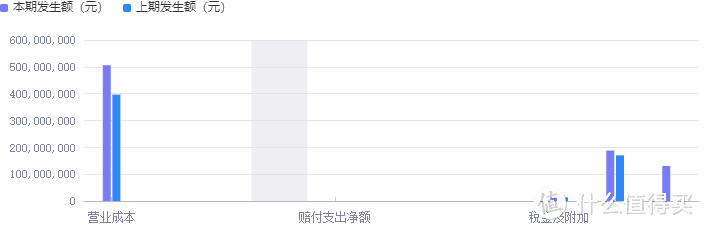

营业成本持续上升,同比增长了27.52%,达到了50.57亿元。这一增长主要源于公司业务规模的扩大和相关运营成本的增加。营业成本占营业收入的比重也从上年同期的48.63%上升到了52.76%。

税金及附加随着营业收入的增加而上升,同比增长了7.12%,达到了1.44亿元。这一增长主要源于增值税的增加,这也是公司运营中不可避免的一部分。

销售费用的增加也是不容忽视的部分,同比增长了10.59%,达到了18.77亿元。这一增长可能源于公司为了扩大市场份额、提高销售业绩而增加的相关人员和广告投放等支出。

管理费用的上升同样明显,同比增长了13.73%,达到了13.08亿元。管理费用的增加可能源于公司为了提升内部管理效率、优化运营流程而增加的相关人员和薪酬等支出。

研发费用的增长较为稳定,同比增长了5.96%,达到了11.53亿元。这一增长可能源于公司对技术研发和创新投入的持续重视。

财务费用的变化从上年同期的-3634.61万元转为-441.08万元,主要是由于利息收入的减少。这也提醒我们,公司的资金运作和财务状况需要进一步关注和管理。

总体来看,北京值得买科技股份有限公司在2023年前三季度的各项成本费用均有不同程度的上升,其中增值税和营业成本的上升是导致净利润下滑的重要原因。面对这样的形势,公司需要进一步加强成本控制和管理,寻找提升利润空间的有效途径。同时,对于各项费用的增长,公司也需要深入分析其原因,以便更好地制定和调整运营策略。

四、 营收分析

根据2023年第三季度报告,北京值得买科技股份有限公司在2023年前三季度的营业收入情况如下:

营业收入实现了较上年同期的增长,达到了95.91亿元,同比增长了17.64%。这一增长可能源于公司数字内容及相关服务的持续提供和市场份额的扩大。

然而,第三季度报告中并没有详细披露公司各业务板块的收入情况、收入确认模式、结算方式和客户行业等具体信息。这些信息的缺失使得我们无法对公司的营收结构和业务发展有更深入的了解。

为了更好地评估公司的营收状况和业务发展趋势,我们期待公司在未来的报告中能够提供更详细的信息,包括各业务板块的收入贡献、收入确认的相关细节以及客户行业的分布等。这将有助于投资者和利益相关者更全面地了解公司的运营状况和未来潜力。

五、 财务风险

根据北京值得买科技股份有限公司2023年第三季度报告,以下是我认为值得关注的财务风险:

应收账款风险:报告期末公司的应收账款达到42.91亿元,这是一个相当大的数额。如果部分客户出现回款困难,公司可能面临坏账风险。

流动性风险:公司的流动比率(流动资产/流动负债)为5.86,与上年末的4.32相比有所改善,但仍然存在一定的流动性风险压力。这意味着公司可能面临资金周转困难的风险。

交易性金融资产风险:公司持有大量交易性金融资产,报告期末金额达10.06亿元。这些理财产品本身存在价格波动风险,如果市场环境发生变化,可能会对公司的财务状况产生不利影响。

未分配利润下降风险:报告期公司未分配利润较上年末下降了2.30%,这表明公司的盈利能力可能正在下降。如果经营利润继续下滑,公司可能面临未分配利润持续下降的风险。

借款到期压力:公司近1年到期的长期借款较大,这可能会给公司的偿债能力带来一定的压力。如果公司无法按时偿还借款,可能会影响其信誉和未来的融资能力。

综上所述,北京值得买科技股份有限公司在财务管理方面仍面临一些风险和挑战。公司需要密切关注这些风险,并采取相应的措施来降低和防范这些风险对其财务状况带来的潜在影响。

六、 总结

作为签到3000多天的值得买的老用户和值得买的创作者,真心希望值得买可以顺风顺水越来越好。尽管从三季度报来看数据并不是特别美丽,不过不经历风雨怎能见彩虹,希望值得买可以从低迷的状态中走出来,给所有爱它支持它的人一个完美的答卷。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

阅天下_行致远

校验提示文案

青城山的倾城

校验提示文案

keqiaoasan

校验提示文案

黑芒

校验提示文案

神秘消逝

校验提示文案

格罗斯特公爵

校验提示文案

李沐衡

校验提示文案

简单快乐的幸福

校验提示文案

隔壁的七大叔

校验提示文案

花开舞起

校验提示文案

姜小圆

校验提示文案

casemapx

校验提示文案

casemapx

校验提示文案

隔壁的七大叔

校验提示文案

简单快乐的幸福

校验提示文案

姜小圆

校验提示文案

李沐衡

校验提示文案

格罗斯特公爵

校验提示文案

花开舞起

校验提示文案

神秘消逝

校验提示文案

黑芒

校验提示文案

keqiaoasan

校验提示文案

青城山的倾城

校验提示文案

阅天下_行致远

校验提示文案