11

34

极度宽松的重疾险,男女都适合

2020-07-27 20:17:58

3点赞

16收藏

0评论

保险是我们普通人对抗风险的一张底牌。

只是不少人因为健康问题,不能随心挑选。

今天我们就来测评一款投保门槛极度宽松的重疾险,很多身体有问题的朋友,也能买。

1

最近前同事介绍一朋友来咨询重疾险,这朋友其实关注我有段时间了。

平时自己研究,还有十几天就生日,一看过个生日会贵几百块,就想快点定下来。

她有乳腺小叶增生,担心买不了达尔文3号。

其实走下智能核保,不到一分钟就显示可以正常投保,结果害她担心了很久。

不过还好在生日前给定下来了,每年能省下几百块的保费。

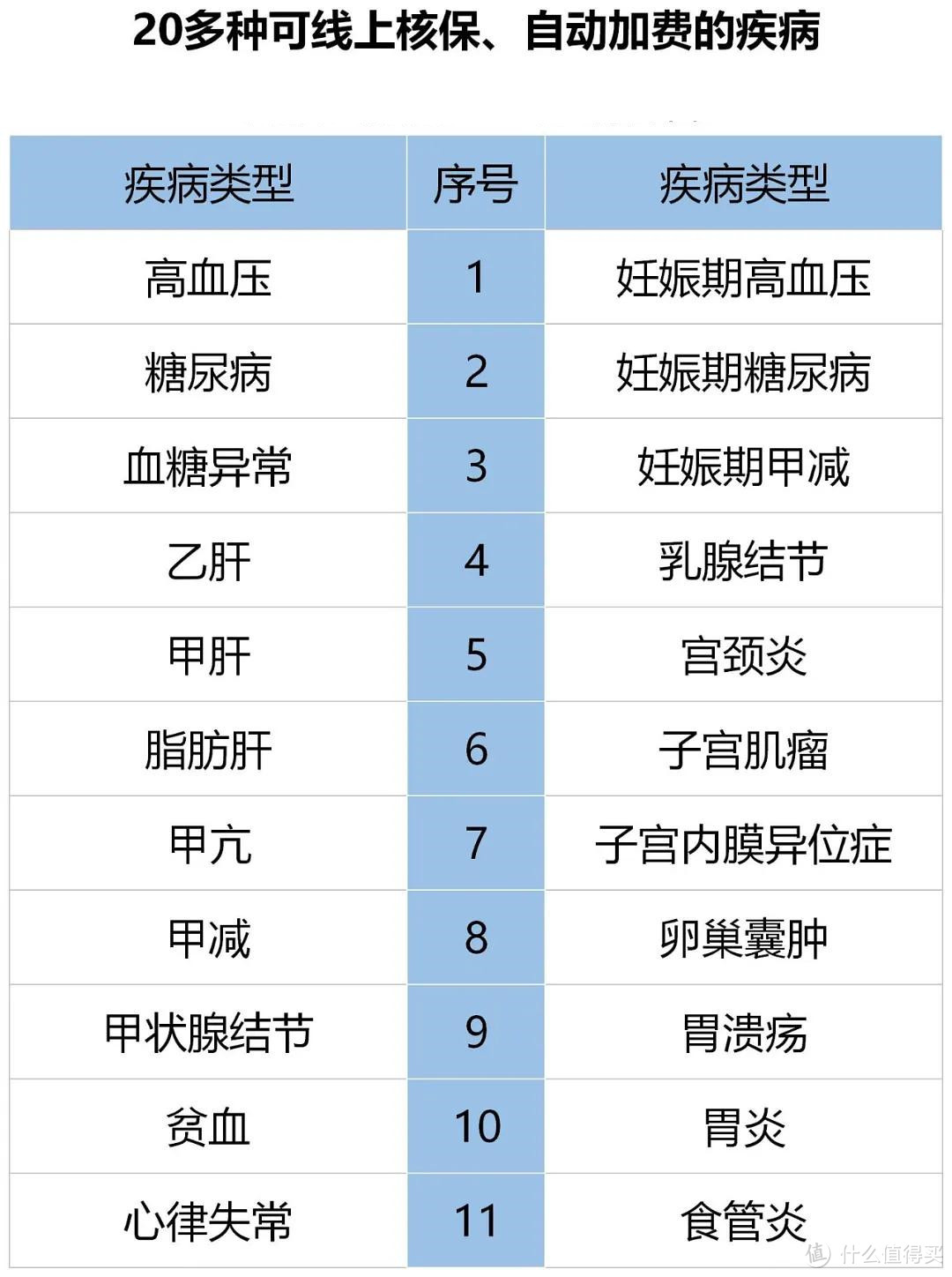

但有些人就没这么幸运了,会因为甲状腺结节、乳腺结节、乙肝、高血压、糖尿病等各种健康问题被重疾险拒保。

经常有人抱怨,“医生都说没什么事的疾病,为啥我买不了保险?”

保险公司要控制风险,就拦下很多人。

不过对于身体不那么健康或是被拒保过的朋友,光大永明上线了一个智能核保很宽松的——达尔文易核版。

高血压、糖尿病、乙肝、甲状腺等20多种容易拒保的疾病,都有机会投保!

而且直接走智能核保,在手机上操作几下,就能快速知道是正常承保还是加费承保。

也许你身体健康,平时智能核保很容易通过,体会不到被拒保的心酸。

但对于身体不那么健康的朋友,却是一个难得的好消息。

有机会投保,核保流程也简单。

2

我们还是先来认识一下达尔文(易核版):

达尔文(易核版)是一款中规中矩的单次赔付重疾险:

100种重疾赔一次,赔100%保额。

20种中症赔一次,赔50%保额。

35种轻症赔3次,每次赔30%保额。

赔付力度虽然没那么亮眼,但也没拖后腿。

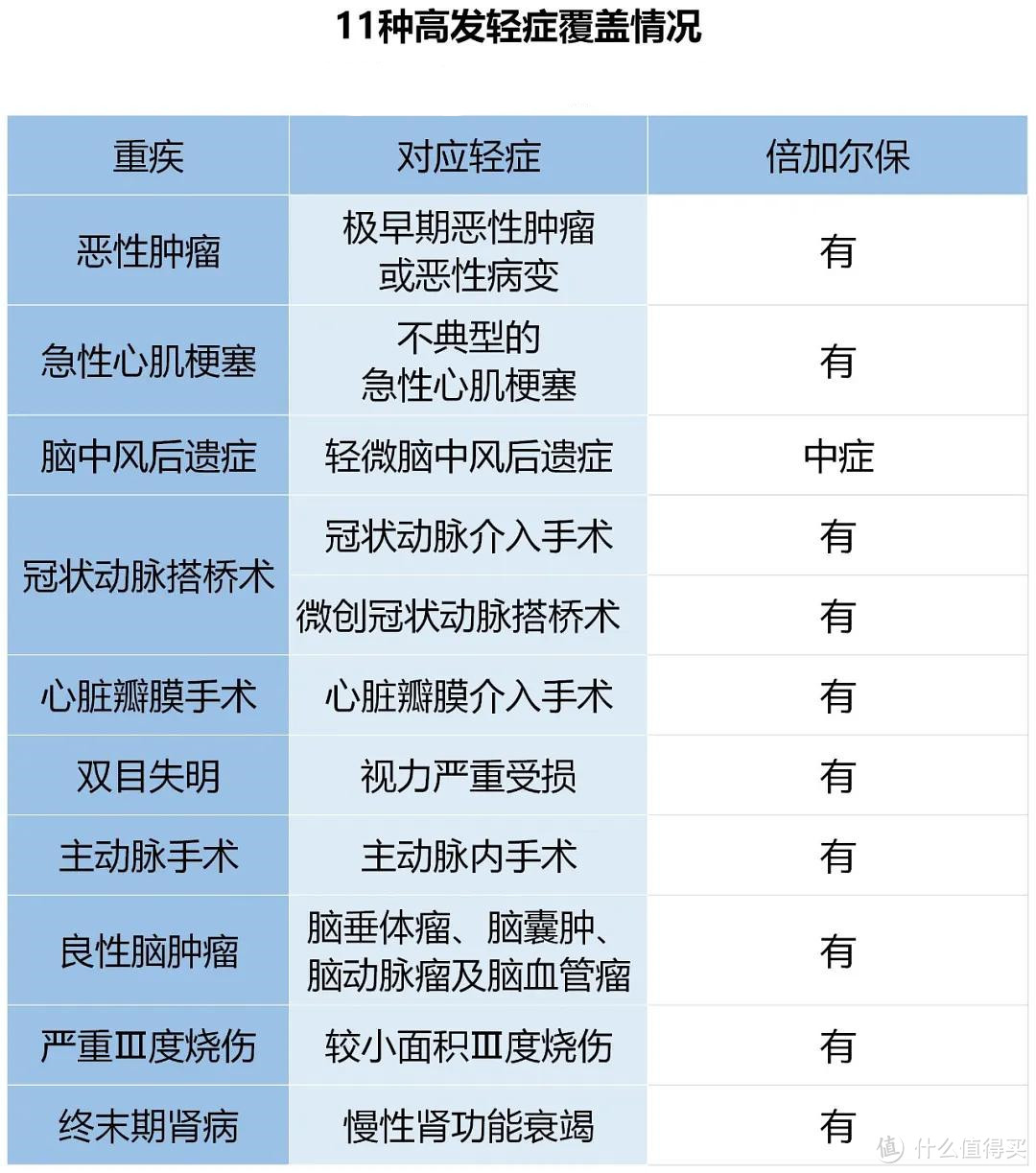

11种高发轻症也做到了全覆盖,没啥大缺陷。

达尔文(易核版)还有两个特别的地方:

一是等待期内出险,能多赔钱。

如果等待期内出事,达尔文(易核版)赔105%已交保费。

正常的产品是赔100%已交保费,达尔文(易核版)是多赔5%。

已交保费虽然不多,但苍蝇腿也是肉,能多赔点也不错。

二是身故责任是必选项,但能多赔钱。

大多重疾险的身故责任要达到身故或全残,才赔钱。

而且是18岁前,返保费;18岁后,赔保额。

达尔文(易核版)达到疾病终末期或高残,就能赔,是更容易赔钱了。

而且身故/高残/疾病终末期是18岁前返2倍保费,18岁后赔保额,相当于18岁前有机会多赔钱。

当然前面我也说了,达尔文(易核版)的亮点是20多种疾病核保宽松。

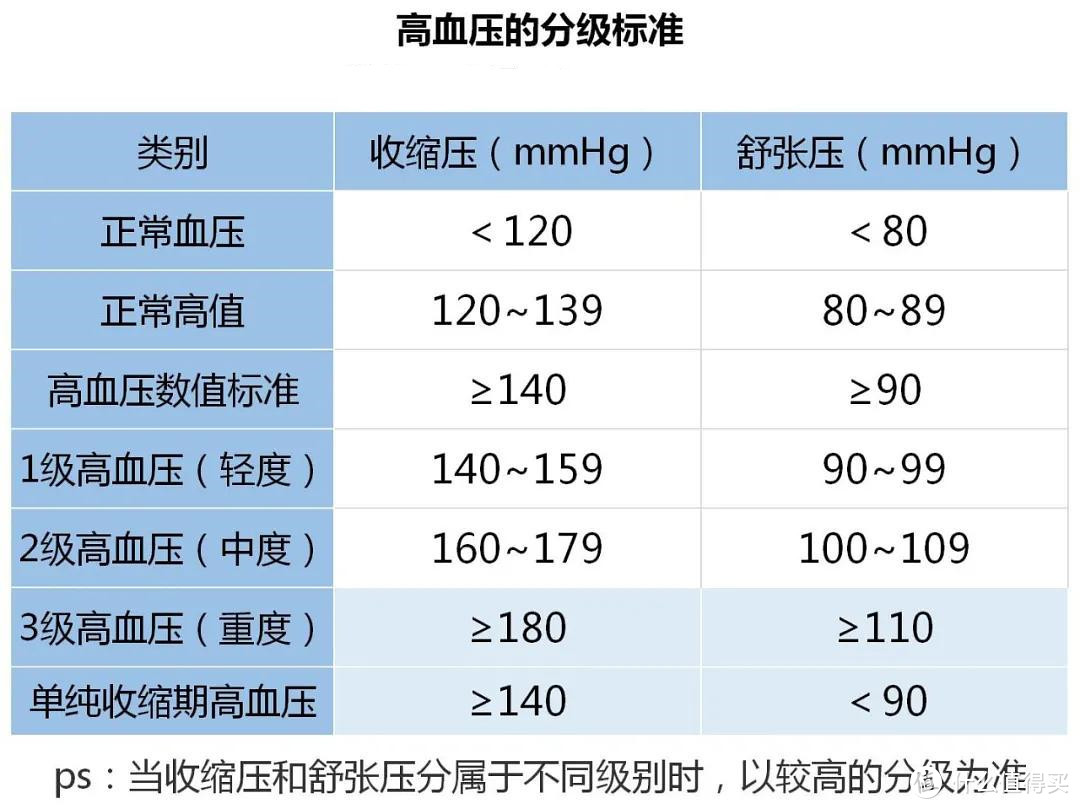

比如高血压:

重疾险最宽松的一般是血压升高不超过160/100,一般还要求不能有心、脑、肾等并发症。

也就是1级高血压有机会正常投保,血压超过160,拒赔的概率很大。

达尔文(易核版)伴有并发症的1级高血压或是2级高血压,都有机会正常投保或加费承保。

再比如乙肝大三阳:

在2020乙肝投保攻略里我总结了,如果是乙肝病毒携带或乙肝小三阳,重疾险并不难买。

但如果是乙肝大三阳而且肝功能异常,基本告别了重疾险。

达尔文(易核版)乙肝大三阳且肝功能异常,肝功能指标不超过正常值3倍,就有机会加费投保。

身体不那么健康的人投保,大多是要加费的。

因为大家的风险本来差不多,现在对你放宽了门槛,但你的风险也高。

考虑公平性,要为自己的风险多掏点钱。

这是肝炎的加费情况:

比如乙肝大三阳,肝功能指标不超过正常值 1.5 倍,加费30%左右,就是要多花 30% 左右的保费。

再比如高血压的加费,是和年龄挂钩的:

30岁以下,2级高血压是直接拒保的,30岁及以上加费30%~45%。

和身体健康的朋友比,这个加费幅度是有点大。

但同样情况下,乙肝大三阳、2级高血压基本买不到其他重疾险。

现在有得选,算是好事,就看钱袋子够不够。

3

看完达尔文(易核版)最大的优势智能核保,我们也看看性价比。

今天选了健康保2.0和达尔文3号:

如果不考虑健康问题,只看保障和价格,健康保2.0和达尔文3号马力全开,把达尔文(易核版)甩的尾灯都看不到。

而且达尔文(易核版)的身故责任是必选的,保费也会贵很多。

但达尔文(易核版)有20多种疾病智能核保宽松的加持,也能在非标体的赛道上超车。

说到非标体,就不能落下六六六重疾险:

六六六重疾是款多次赔付重疾险。

对肺结节、乳腺结节、甲状腺结节、抑郁症、神经衰弱、乙肝大小三阳核保宽松,这六种疾病可以正常投保或是除外承保。

也就是说保障比达尔文(易核版)全面,但核保宽松的疾病要少很多。

我也说说怎么选:

1、如果你身体健康,首选还是健康保2.0和达尔文3号

保障更全面,价格也极致。

能买的保额,缴费方式也更灵活多样。

2、如果身体不那么健康或是健康原因被其他产品拒保过,选达尔文(易核版)或六六六重疾。

达尔文(易核版)核保非常宽松,很多产品直接拒保的疾病,都有机会加点钱买。

身体健康问题买不了重疾险的朋友,首先试试达尔文(易核版)的智能核保。

达尔文(易核版)也有不足,那就是最高只能买到40万保额,而且最长只能20年缴费。

缴费压力相对较大,适合手头宽裕的朋友。

六六六重疾对抑郁症、神经衰弱、肺结节友好,核保很溜。

如果你因为这些疾病还没买到合适的保障,那行动起来。

ps:

六六六重疾前两年是百万医疗险,是报销的。

两年后才是给付型的多次赔付重疾险,符合条件一次赔一笔钱。

前两年记得搭配1年前的重疾险,来分散风险。

4

看了一份世界卫生组织的调查数据:75%的人处于亚健康状态。

不过亚健康的人群虽然多,但达尔文(易核版)和六六六重疾也只能对部分疾病宽松。

所以并不会有达尔文3号、守卫者3号那么高的热度,这个我能预料到,也在保险公司的预料中。

但小部分的需求也值得被关注,这类产品体现了人文关怀,也能看出保险公司的前瞻性。

重疾险会在越来越细分的赛道里比拼,比如非标体、心脑血管赔二次。

当然达尔文(易核版)和六六六重疾这类非标体保险,对于有高血压、糖尿病、抑郁症或肺结节等疾病的人多说,意义是很大的。

以前的风险是无处转移,现在加点钱也能转嫁给保险公司。

一份保险,给很多非标体人群带来了选择,带来了保障,也带动保险的一个发展趋势。

当然亚健康大多和饮食习惯和生活作息相关,希望大家也关注自己的健康问题,劳逸结合,不过度消耗身体。

一路很长,别着急,我们一起慢慢走稳稳的走~

关注二姐,每天进步一点点,为你科普保障生活~