130

78

少儿重疾险,一定要注意这4个坑!

2020-03-13 19:48:15

1点赞

3收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

我们做保险咨询这么多年,遇到过形形色色的人和问题,其中有一种情况我们基本上每天都会遇到:

原本已经买了某款儿童保险,还在犹豫期,但是还是觉得有所顾虑,然后来咨询我们到底值不值得买。

其实针对这个问题基本可以归结于2个点:

本身对于这个险种的熟悉度有限,不知道挑选的要点在哪里。

被一些不专业的急于想要冲业绩的代理人忽悠了;

冲业绩

冲业绩

有时候为了售卖自家的保险,各家都有各家的一套话术,避重就轻地说,许多隐藏的坑,你压根就不会注意到;

再加上本身有很多购买少儿重疾险的宝爸宝妈,都是首次了解这一个险种,了解得不够详细忽略了一些问题也很正常。

今天就给大家分享一下,挑选和购买少儿重疾险的时候,有哪些隐藏的坑最容易被忽略:

1. 挑少儿重疾险的3个重点;

2. 这4个坑一定要注意。

N1

挑少儿重疾险的3个重点

我们在配置任何险种的时候,一定得事先了解清楚这个险种的特性。

少儿重疾险按照保障期限来分的话,有定期和终身这两个类别,定期的保障期限一般来说是保到成年、20年、30年等,终身就是一直保障到身故。

先简单说一下挑选少儿重疾险的3个重点:

1. 疾病涵盖情况

特别是终身少儿重疾险,这个就更重要了,保得疾病越齐全越能对抗最大化的风险。

基础的高风险重疾,保监局都是要求必须附加的,这个大家不需要担心。

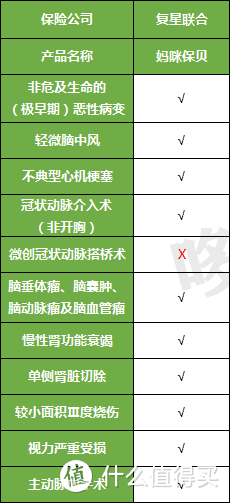

我们熟知的妈咪保贝的疾病涵括和赔付比例就非常合理。

2. 赔付比例

对于高发的疾病,有没有多倍赔付和有没有疾病分组,这个都是需要注意的点。

3. 保费

这个根据自己的需求和预算来决定,是要买定期还是终身,抑或是要不要附加其他保障等

性价比越高,保障越齐全,杠杆拉得越高的少儿重疾险越是优秀。

N2

这4个坑一定要规避

我在这里指出的很容易会陷进去的坑,一般都是代理人们不会跟你提到的坑,而自己也很难会注意到:

1. 购买定期型少儿重疾险的隐藏性风险

我们来说个小故事,小王刚出生的时候,父母给他买了一份定期少儿重疾险,保到30岁;

这30年期间,小王一直都健健康康,除了有点慢性胃炎之外,所以这份父母为他买的重疾险一直都没出险;

在这份保险到期了之后,小王就想着要为自己重新买一份重疾险,当提到自己有慢性胃炎这件事情的时候,保险公司建议小王去做个检查。

结果检查显示小王有萎缩性胃炎,结果完全买不了任何一份重疾险,过不了健康告知。

结果在几年后,小王的萎缩性胃炎加重了,慢慢发生了癌变,而小王却只能用自己的积蓄去治病,苦不堪言。

很多人在看完这个故事之后,可能第一个反应是,觉得定期的少儿重疾险很不靠谱。

其实重点不在于定期或终身,重点是在于这款产品没有“忠诚客户权益”。

忠诚客户权益就是给定期一个绝对的保障,本来我们购买重疾险就是为了保障,如果像是上面小王那样的话,我们为自己做的保障就毫无意义了。

保险的忠诚客户权益

保险的忠诚客户权益

如果小王父母买的这款产品是有忠诚客户权益的,那即使小王有疾病,也依然可以继续购买同一间保险公司的重疾险,那在小王癌变时,就可以出险赔偿。

这个点,其实很少人会注意到,像是妈咪保贝的话就有忠诚客户权益这个保障,非常人性化。

2. 这种终身型少儿重疾险有坑

之前我们做过很多妈咪保贝和其他少儿重疾险的测评,特别是一些大公司的产品;

在保费测算的时候,大家都会发现,为什么同样是少儿重疾险,怎么保费就相差了一倍甚至更多。

其实都是因为,这些很贵的少儿重疾险,都暗地里附加了寿险,贵的其实是寿险,而不是少儿重疾险。

中国人寿公司的少儿国寿福

中国人寿公司的少儿国寿福

这是中国人寿保险公司的一款主推的少儿重疾险,仔细看就会发现,保费主要都是花费在寿险上了。

我在之前的文章也强调过很多次,小孩子其实是没必要配置寿险的,理由是:

国家保监局对于未成年人的寿险赔付是有限额的,未成年人0-9岁,身故保额赔付≤20万,未成年人10-18岁,身故保额赔付≤50万;

寿险适合成年人购买,用来对抗因为意外带来家庭经济收入来源缺失这个风险,更适合我们的宝爸宝妈购买。

寿险和重疾险共用一个保额。

意思就是如果你的总保额为51万,在此前因为疾病已经赔付了50万了,那之后寿险的保额就只剩下1万了。

大家想想,每年光是在这份附加寿险上交的钱就几千块了,结果身故后只能赔付1万,是不是很坑。

3. 轻症、中症也很重要

少儿重疾险,不止要保的是重疾,也要保轻症和中症;

很多人都只关注在重疾险的疾病和赔付上,认为重疾险保的就只是大病风险。

但是很多重疾都是轻症、中症恶化而变成重疾的。

高发轻症的涵括同样非常重要,常见的高发轻疾一般有以下几个:

(某少儿重疾险的高发轻症)

(某少儿重疾险的高发轻症)

我们罹患轻症和中症的概率是肯定比重疾高的,我们既要保大病,同样也要保小病。

4. 返还型少儿重疾险既保疾病又能滚利生钱?

返还型的产品一般都是主打“有病赔钱,没病退钱”这个概念。

好多人就会觉得这种返还型十分划算,就算贵很多也愿意买返还型。

注意购买少儿重疾险千万不要走进上面这个误区,我们买的是保障,追求高杠杆,以最少的钱获取最大的保额。

而且有些返还型的产品其实计算下来多出来的钱,到返还的时候,收益都很低,还不如把多出来的钱拿去购买年金险,收益更可观一点。

当然我并不是说返还型的产品不好,只是更适合预算宽松的家庭,预算不宽松的话还是建议选择消费型的。

N3

重疾险总结

购买少儿重疾险需要我们擦亮眼睛,这是给我们的孩子未来的保障,不可以只听信代理人的一面之词;

我们熟知的妈咪保贝少儿重疾险,就有客户忠诚权益,即使购买定期,也不用担心长大后无法后续投保;

保障好,性价比极高,是现在市面上保障最全面的儿童保险;

轻症赔付最高赔付3次,30%的保额,中症最高可赔付2次,50%的保额;重疾可附加二次赔付,最高赔付200%保额。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。