31

32

关于保险健康告知,你需要知道的不止一点点!

2019-10-25 20:10:20

0点赞

4收藏

0评论

昨天有个读者在投保前问了我三个问题:

1.在健康告知的时候,是否要说明乙肝。

2.不告知,等待期过了,能承保,后期是不是也就没问题了。

3.按目前来讲,会查到几年前的相关数据吗?

其实这三个问题都是大家买保险前,常犯的健康告知问题,而稍有不注意,就算投保了也会被保险公司拒保!

今天鱼保小姐就通过自己几年来的经验,帮你详细梳理健康告知的奥秘,一篇文章读懂它!

主要内容如下:

买保险如何进行告知,有什么原则?

不符合健康告知怎么办,挨过两年一定能得到赔款吗?

保险公司能查到几年前的相关数据吗?

01

买保险如何进行告知,有什么原则?

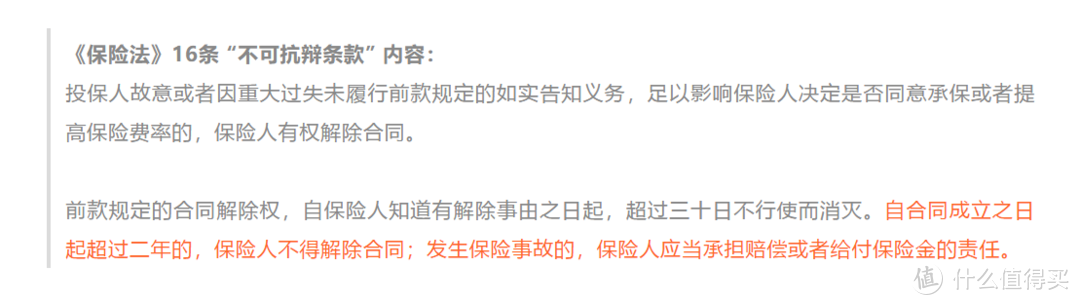

根据保险法第十六条规定:

所以:

1)保险公司问过的,一律告知,没问的,可以不用告知。即使有其他的异常,但健康告知没有问,也没必要在进行额外告知。

2)开放性回答不用告知,比如保险条款有问:是否被怀疑正患有某类疾病...只要没被确诊记录,就不必告知,所以我们在看医生时,一定要看住医生的手,别写下先天性、遗传性、正患有、长期患有等字样。

3)有证据,就告知,没有,就不用。比如农村的老王用仪器测出自己高血压,于是没用社保去小药店拿降血压的药,这种可以不用告知。

像我们读者问过的乙肝问题,健康告知上有询问的话,都是要如实告知的。

02

不符合健康告知怎么办,挨过两年一定能得到赔款吗?

这就是利用我们买保险常听说的“两年不可抗辩条款”,我们来仔细看看这个条款。

两年不可抗辩条款对我们投保人是非常有利的条款,避免由于自己疏忽大意导致一些事项未如实告知,只要过了两年不可抗辩期,保险公司没有提出异议的话,那么将来不得以此为拒赔理由。

但看清楚了,不得解除合同≠一定赔款。

比如,一个人买保险的时候就已经患有乳腺癌,并且有记录,但并未告知;两年后,拿着乳腺癌的诊断报告前往保险公司索赔,那么显然,不符合“首次罹患重大疾病”的定义,也就不符合发生保险事故的定义,因此,保险公司有充分的理由拒赔。

并且如果涉及到恶意骗保,拒赔的可能性仍然非常高。

所以,就算不如实告知,挨过两年也不一定能拿到赔款,我们建议,还是要如实告知。

03

保险公司能查到几年前的相关数据吗?

先说结论:能。

插播一句题外话,不如实告知投保成功,不代表你就能获得赔偿,因为在投保时,保险公司是不会去查你的就诊记录的,而在理赔时,他们才会去查。

这就是保险公司的“宽进严出”原理,投保时就查,成本太大,且个人隐私受法律保护,投保前调查是属于违法行为,调查客户不是为了更好的拒赔,而是为了公平、公正、更好的赔!

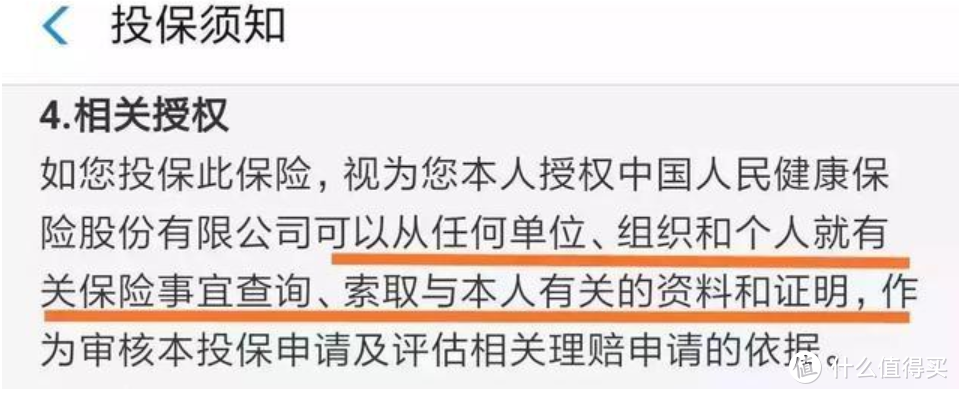

而理赔时保险公司可以调查我们的情况,是因为之前签订保险合同时我们已经向保险公司授权了。

所以保险公司启动理赔调查,是你自己亲自授权的,并没有侵犯隐私。

而保险公司又是怎么调查的呢?

保险公司有个专门的部门,负责出险之后的调查工作。

像重疾险、医疗险,调查流程大概是这个样子的:

保险公司接到报案后,以你工作、居住的地方为中心,去附近的几所主要医院,以及当地的大医院,调取你的门诊和住院记录等。

因为医保卡的出现,咱们买个药、看个病,相关信息都会被记录下来。只要在医保账户上做了记录累积,都是能调取出来的。

所以,也再次强调,医保卡只能自己使用,不能借给他人使用,哪怕是去药房购药也不行。

如果有朋友问,那我不用医保卡看病,就不会被查到了吧?

非也

只要你去医院看过病,就不可能一点记录留不下来。

医疗责任都是可以追溯的,所以,只要去过医院,必然会留下看病的记录。

1994年颁布的《医疗机构管理条例实施细则》中规定:最少要保存15年以上。

所以最起码,前10年的就诊记录还是可以找到的。

另外, 不管医院大小,公立或私人。比如社区医院,乡镇卫生所、私人体检机构等,也都是可以调查取证的。

所以,千万别存有侥幸心理,认为几年前的记录保险公司不可能查到。

况且:2018年6月,中国银保监会颁布了《保险实名登记管理办法》的征求意见稿。

该办法最终呈现出的结果就是“个人保险信息共享化”。也就是说,你过去买了多少保险、核保情况、理赔情况等都会被各家保险公司授权使用。

之前,也许你在一家公司被拒保了,或者你理赔过,你不说,保险公司未必会去调查或者查到。

但是未来,这些将全部是你的电子信息记录,在投保、核保、理赔等各个保险环节打通,能投不能投、能赔不能赔,系统按照规则直接就计算了。

所以买保险,一定要如实告知,别存在侥幸心理,带病投保、不如实告知都是不可取的。

像我们这个读者,能做的就是最好找一个乙肝能标准投保的保险,并如实告知。