16

40

美团互助宣布“跑路”,互助计划还保险吗?

2021-01-27 00:59:38

0点赞

5收藏

0评论

又一家互联网巨头放弃了网络互助业务。

这次是美团。

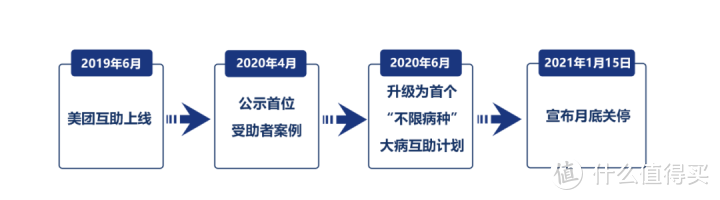

2021年1月15日,「美团互助」发布关停公告,

称因业务调整将于2021年1月31日24点正式关停美团互助:

美团互助也成为继「百度灯火互助」后,第二家宣布关闭的互联网巨头旗下的互助计划。

从2019年6月上线,至2021年1月15日宣布关停,美团互助没活到两岁。

放人身上,这叫早夭。

去年美团互助升级到“不限病种”时,我们还为此写过文章,现在回想起来,让人唏嘘不已。

而这次美团互助的突然关停,也成功让我们反思,互助计划真的保险吗?

首先要明确一点:

这些网络互助计划,并不是在做公益,而是一种商业行为。

它们以互联网为主要渠道,以互助计划等名义向公众收取费用、招募会员。

如果某个会员发生约定的意外事故、重大疾病等风险事件,再向其他会员募集互助金(即分摊)。

通俗说就是:有人生病,其他人就凑一笔钱,大头拿去给病人治病,另外小部分钱要上交给平台。

听上去有点像保险(保险是保险公司出钱,互助计划是众人出钱),但必须提醒大家:

相互×、××互助等网络互助社区,它们只是互助计划,并不是保险。

我们来看看网络上主要的互助平台:

可以看到推出这些互助计划的大部分是互联网公司或科技公司,如支付宝、美团、360等...

他们主营业务与保险堪称“风马牛不相及”。

就像美团,是团购起家的商业公司。

因此,这些互助计划相比正规保险产品:

没有基于保险精算进行风险定价和费率厘定;

没有储备的提取责任准备金;

更没有受到政府部门的严格监管。

此外,在给付责任和稳定性方面也得不到保证,发生风险平台自身并不承担给付责任。

更不像保险有银保监爸爸的高标准严要求:“保险公司即使倒闭也必须有其他公司接手保单”。

这是互助平台最大的风险。

就像如此大体量的美团互助,这次说关就关,明示了互助计划随时会跑路,其稳定性和可持续性存在很大风险。

2016年互助平台方兴未艾,银保监就曾介入一些网络互助平台,开展了以网络互助计划形式非法从事保险业务专项整治工作。

2020年9月,银保监会发布《非法商业保险活动分析及对策建议研究》指出:野蛮生长的网络互助平台本质上具有商业保险的特征。

但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地,强调了网络互助平台的风险及问题。

就像前文说的,互助计划并不是保险。

它有其专属的优势:在一定程度上可以增强人们的保险意识,也为一些购买力有限或者无法购买商业保险的人提供了部分基础保障。

但是个人和家庭的保障仅靠互助计划是远远不够的,健康保险(如重疾险/医疗险等)的作用是互助计划无法取代的。

像美团互助,它的疾病保障范围虽然很广,但是有些没有达到重疾标准或者说医疗费用没有达到申请门槛的就无法获得互助金。

而在商业保险中:像重疾险的保障范围就包含了轻症和中症,让没有达到重疾标准却符合中轻症标准的人,也可以得到一笔赔偿金。

常见商业保险分类及保障责任

因此,互助计划对于商业健康险来说只能算锦上添花,可以配置作为补充,却不能盲目依赖。

已经买好保险的朋友,又想要让保障更好,可以考虑加入一些互助社区。

对于只加入互助社区的朋友,从风险角度来说,建议还是要配置其他商业保险。

预算允许的话可以配置:重疾险+百万医疗险+意外险,如果是家庭经济支柱,还需要额外配置一份定期寿险。

总之记住一点:千万别把人生风险托付给尚未成熟稳定、缺乏监管的事物上。

写在最后

巅峰时期,我国的互助计划积累了上亿的用户。

某种程度上来说,它“启蒙”了很多人的保险意识,对那些获赔过的朋友来说,这些互助计划为其分担了风险。

这是互助计划的益处,我们不能否定它的价值。

或许将来互助计划会更好的发展,但是目前来说,它的保障、稳定性都存在很大的监管风险。

甚至之前蚂蚁上市,都在考虑要不要剥离相互宝业务。

这注定(至少在目前)互助计划只能作为保险的补充。

希望在未来,“成熟”的互助计划能做的更多吧...