158

30

理赔解惑 | 保险出险了怎么理赔?理赔到底难不难?

2020-12-18 20:56:41

0点赞

2收藏

0评论

保险出险后理赔,到底是个怎样的流程?需要准备哪些材料?

随着保险意识觉醒,为自己和家人投保各类保险的人越来越多,但上面这个问题估计还是少有人知。

我是风起,今天就来讲这个没人会喜欢但确实很重要的事——保险理赔。

首先有一点可以确认:

保险理赔跟投保渠道无关,无论是线上买的保险,还是在线下买的保险,

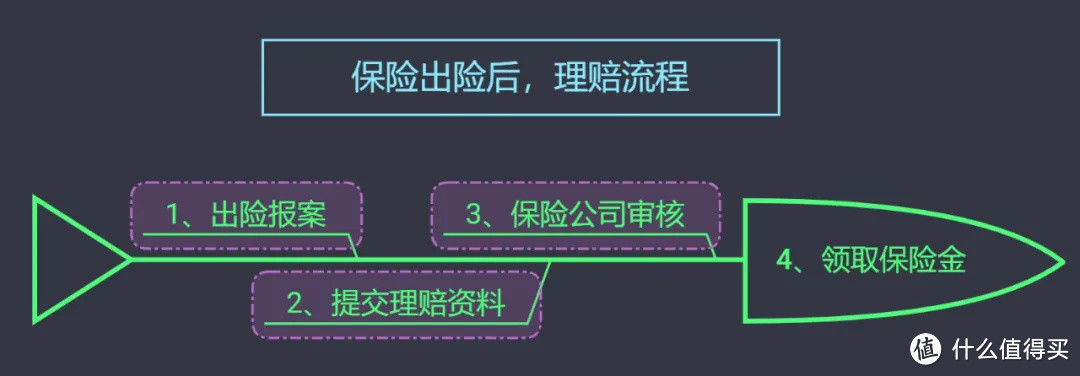

在理赔流程和理赔标准上,基本是没有太大差异的。 一般来说都会有四步:出险报案、提交理赔资料、保险公司审核、领取保险金。

如果是在线下买的,出险后可以直接向保险公司电话报案,或者向自己的当初投保的保险代理人请求协助;

如果是线上买的,可以选择联系协赔专员,再向保险公司报案。

因为不论在哪个渠道投保,只是售卖渠道不一样。

都是投保人直接和保险公司签订合同,不同渠道买到的保单对应的都是保险公司的同一个理赔部门。

例如在投保成功后,可以在保险公司的官网等查到你的保单。

自己的邮箱会收到保险公司发送的电子保单邮件,可以申请发票和纸质保单邮寄给你。

一、出险报案

第一步很简单,不管买的啥险种(重疾险/医疗险/寿险/意外险等)都通用。

即:确认出险后,直接向保险公司报案。

但也不要轻率的遇事就报案,报案前先花一点时间确认2件事:

保险合同还有没有效力,保障期限有没有到期;

查看保险合同,明确保障责任,确保可赔。

确定后就可以报案了,一般要提供报案人姓名、手机号码,出险人姓名、证件号码、事故情况等信息。

报案方式有很多种,除了传统的拨打客服电话报案、联系线下代理人报案之外, 现在也可以通过官方网站线上渠道报案,基本上也都是24小时内受理。

对于年纪较大的投保人,建议拨打保险公司的客服电话报案,运营成熟的客服体系相对友好一些。

至于熟悉线上操作的投保人来说,自己填写信息在线上报案无疑要更轻松些。

二、提交理赔资料

在报案后,就要按要求准备理赔资料了,这是我们投保人要做的最后一步,同时也是理赔流程中唯一有差异的一步。

对,这一步针对不同险种,需要做不同的准备。

体现在各个险种(重疾险、寿险等)所需要准备的理赔材料不尽相同,

具体情况具体分析,挨个说说方便对号入座:

1、重疾险理赔材料

重疾险、医疗险等健康险,理赔时肯定要有门(急)诊或住院病历的,

以及一些相关材料,如出院小结、手术记录等。

此外,疾病诊断说明书、病理报告需要一并提供,具体大家看图准备就行。

注:如果是意外事故出险,可能还需要提供意外事故证明等。

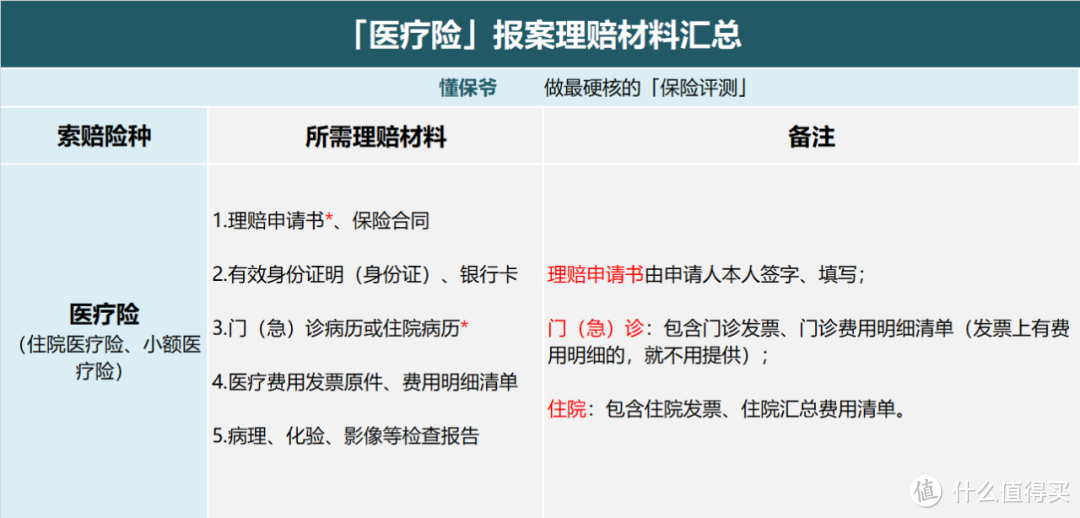

2、医疗险理赔材料

医疗险和重疾险差不多,风起就不多说了,但要记住一点:

报销商业医疗险前,自己有社保,要先用社保报销。

商业医疗险都规定有社保的话,要用社保先报销,直接用商业医疗险报销一般不能100%报销。

注:对于一些多方都要的凭证,比如医疗费用发票,不管是社保报销、医疗险报销都需要用到,

要是被社保中心拿了原件,就一定要它再开具发票分割单。

3、寿险理赔材料

寿险是身故才赔。

因此,是需要死亡证明、丧葬证明、户籍注销证明等证实被保人死亡的文件,

以及受益人与被保人二者之间关系的证明(结婚证、户口本等),和合法继承权的证明文件。

注:意外死亡还需要意外事故证明,全残情形需要伤残鉴定书等。

4、意外险理赔材料

意外险的出险情况就更多了:

意外医疗跟医疗险理赔是一样的,但多了意外事故证明;

意外死亡跟寿险理赔差不多一样;

意外伤残则需要伤残鉴定书等文件。

最后汇总一份理赔材料表给大家参考(建议保存/收藏备用):

大体上,理赔材料的准备都较为简单,并且很多理赔材料可以线上提交,非常方便。

但一些证明的出具可能还要我们去特定机构:

如意外险和寿险能用到的死亡证明,或伤残鉴定书、意外事故证明等。

还有一点要注意,去医院治疗产生的所有材料,都要妥善保管。

例如前面提到多方都要的医疗发票原件,就会影响到需要到这类凭证的其他保险的理赔。

因此,温馨提醒平时容易“忘事儿”或“丢三落四”的人:

一定要整理保管好表格中提到的材料,特别只有1份原件或短时间内无法再次获得的材料,千万别随手一放就没影了。

三、保险公司审核

这一步跟我们就没啥关系了,就是耐心等待保险公司审核理赔材料。

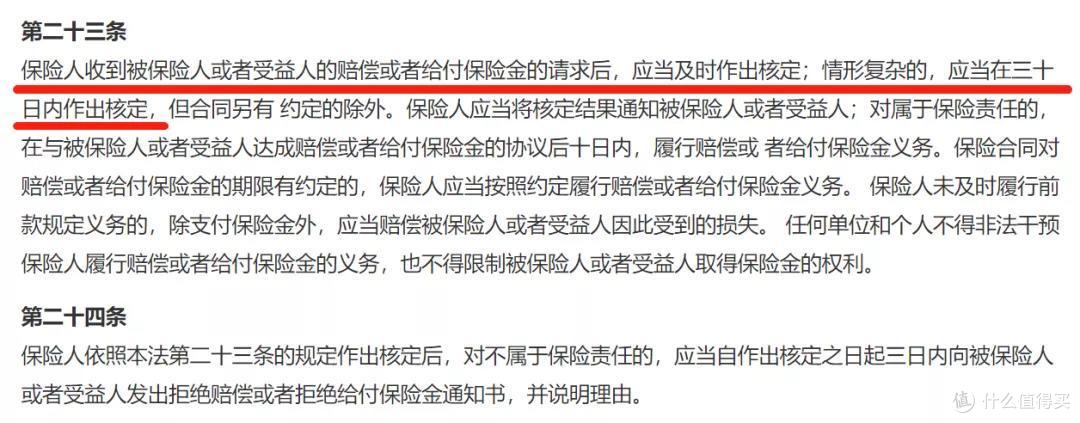

图源:中华人民共和国保险法

我们可以看下《保险法》的相应描述: 保险公司收到理赔申请后,需要及时做出核定(通常5天内),如果情形复杂,核定时间可以放宽至30天(22个工作日)。

核定结果为属于保险责任的,保险公司需要在和被保人/受益人达成协议后的10天内完成保险金理赔;核定结果为不属于保险责任的,也要在核定后3天内通知被保人或受益人。

此外,在收到理赔申请书起的 60 天内,如果保险公司对给付保险金的数额不能确定的,可以先支付根据已知资料能确定的数额。 等最终确定保险金后,再支付相应的差额。

当然,看起来理赔流程得数十天,实际上会快很多。

风起整理了2020年上半年各大保险公司官方披露的理赔数据,大家看下:

“/”代表官方尚未披露

可以看到2点:

保险公司理赔速度很快;

保险公司赔付率很高。

整个理赔流程走下来,少有超过2天的,基本1天左右就能理赔成功。

而且,不管是人寿、平安等“大公司”,还是华贵人寿、中韩人寿等大家不常听到的保险公司,获赔率普遍在95%以上。

100人申请理赔,有95个以上都获得了赔偿,有些人说保险公司这不赔那不赔,明显站不住脚。

因此,只要理赔材料齐全,理赔真不是件难事。

四、领取保险金

最后一步是领取保险金,走到这一步就代表本次保险理赔告一段落了。

这点没啥好说的,耐心等待银行卡的保险金到账提醒即可。

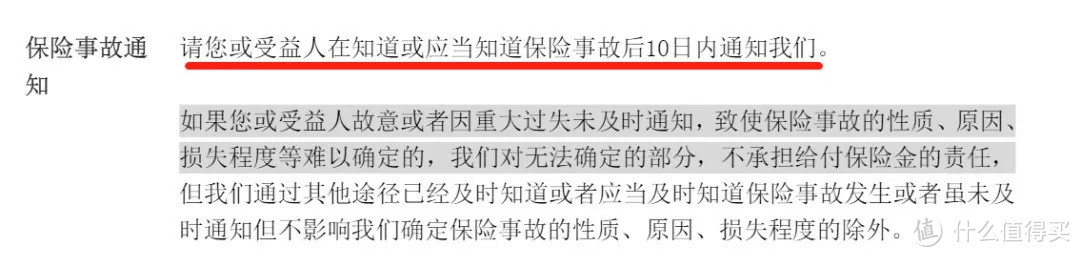

整个理赔流程走完,看似简单,但实际流程中,还有一些小细节需要注意。 就比如第一步出险报案,通常保险条款中的会这样规定:

这就让很多投保人感到慌乱,毕竟人遭遇意外或直接身故,受益人很难在10天内及时想到保险报案。 因此,请

大家务必记住:

自己买过保险,一定要跟家属说一下。

尤其是寿险、意外险这种,要是不幸去世了,家属没人知道也没人去领保险金,这保险不就白买了么...

风起建议大家平时做好保单管理,家里留存一份自己的保单管理表给家属。

这么说,是为了让大家养成保单管理的习惯。

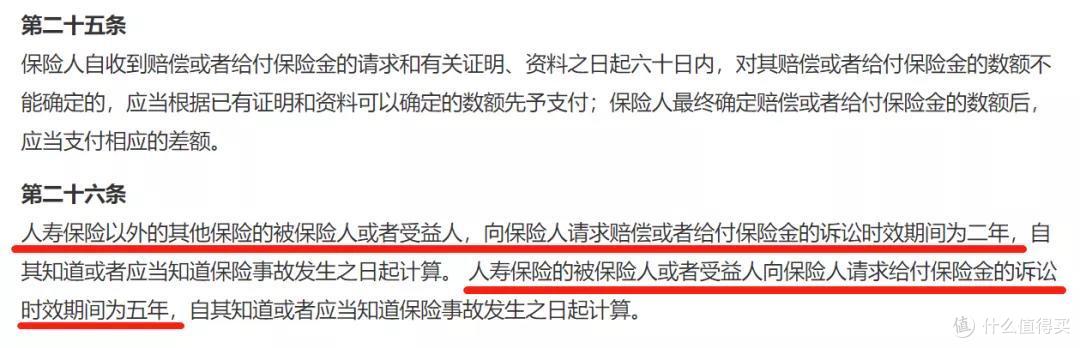

大家不用过于害怕10天后报案就不能理赔了,因为真实的时限远比10天要长。 《保险法》第二十六条提到:

图源:中华人民共和国保险法

寿险的索赔时效为5年,寿险以外的保险(重疾险、意外险等)索赔时效则为2年。

所以不用老是惦记着规定时效内必须报案。 实际上,保险公司之所以想让你赶紧报案,是怕保险事故的性质、原因、损失程度等造成难以确定的后果。 又或者担心蓄意拖延时间、伪造证据以此骗保,总之就是怕引起不必要的纠纷。

就这方面来说,风起也是建议大家还是早点报案为好,毕竟早一天报案就能早一天把保险金拿到手。

除了报案,还有一些细节大家要明白:

比如大多数医疗险限定赔付二级及以上公立医院的普通病房,私立医院、更低等级医院一般就不能理赔。

以及平时去医院,医生再写病历时,提醒医生少写“疑似”、“原生”等容易影响理赔结果的词语,以免产生纠纷。

还有就是不要有外借医保卡、涂改理赔材料、故意夸大疾病状况等行为。

这些都会成为日后保险理赔的隐患。

虽说老是听说保险理赔难,但今天风起带大家分析下来还算比较简单吧?

说难的基本上是多数材料的证明过程较为繁琐,又或是材料不足导致失去耐心。

就风起的过往经验来看:

妥善保管好相关资料,并在申请理赔前准备好一些证明(事故证明、死亡证明等),理赔其实就是一个相当简单的过程。

唯一可能让人感到焦躁的,大概是等待核定结果的那一段时间罢了。

写在最后

大家可能听过这样一句话:保险公司两不赔,这不赔、那不赔。

不可否认部分原因是某些线下代理人为了业绩,故意夸大产品责任,误导销售。

但还有部分原因其实是一些投保人对理赔流程的陌生,就拿医疗发票来说,很多人根本就没放心上,却不知道这丢了就不能补了。

然后理赔需要时,就觉得反正生病都能查到,凭什么因为没了一张纸“刻意”刁难我?

又或者责任方在自己,比如酒驾、斗殴导致出险肯定不会赔的,这都明白写在保险合同里。

事实上,只要自己是正当的出险,并且有必要的理赔资料,理赔绝对是很顺利的。

此外,我们平时自己也要培养保险意识,比如生病了、意外受伤就得想起我还有保险可以赔。

然后收藏整理好理赔所需的材料(建议保存前文的所需资料表),能够避免绝大部分的理赔纠纷。