132

70

新规后再买重疾险?最全新、旧高发重疾定义PK

2020-09-29 18:12:34

2点赞

37收藏

0评论

最近,关注重疾险的朋友,想必都有同样的感受,市场进入了产品供应的空窗期,全行业都在等新重疾定义的落地颁布。同时,目前按原版定义开发的新产品已经不再获批上市。市场目前还有大量的原重疾定义的产品留存,不久的将来也会有很多按重疾“新规”制定的产品问世,新、旧规则哪个对消费者更有利,也是众说纷纭。

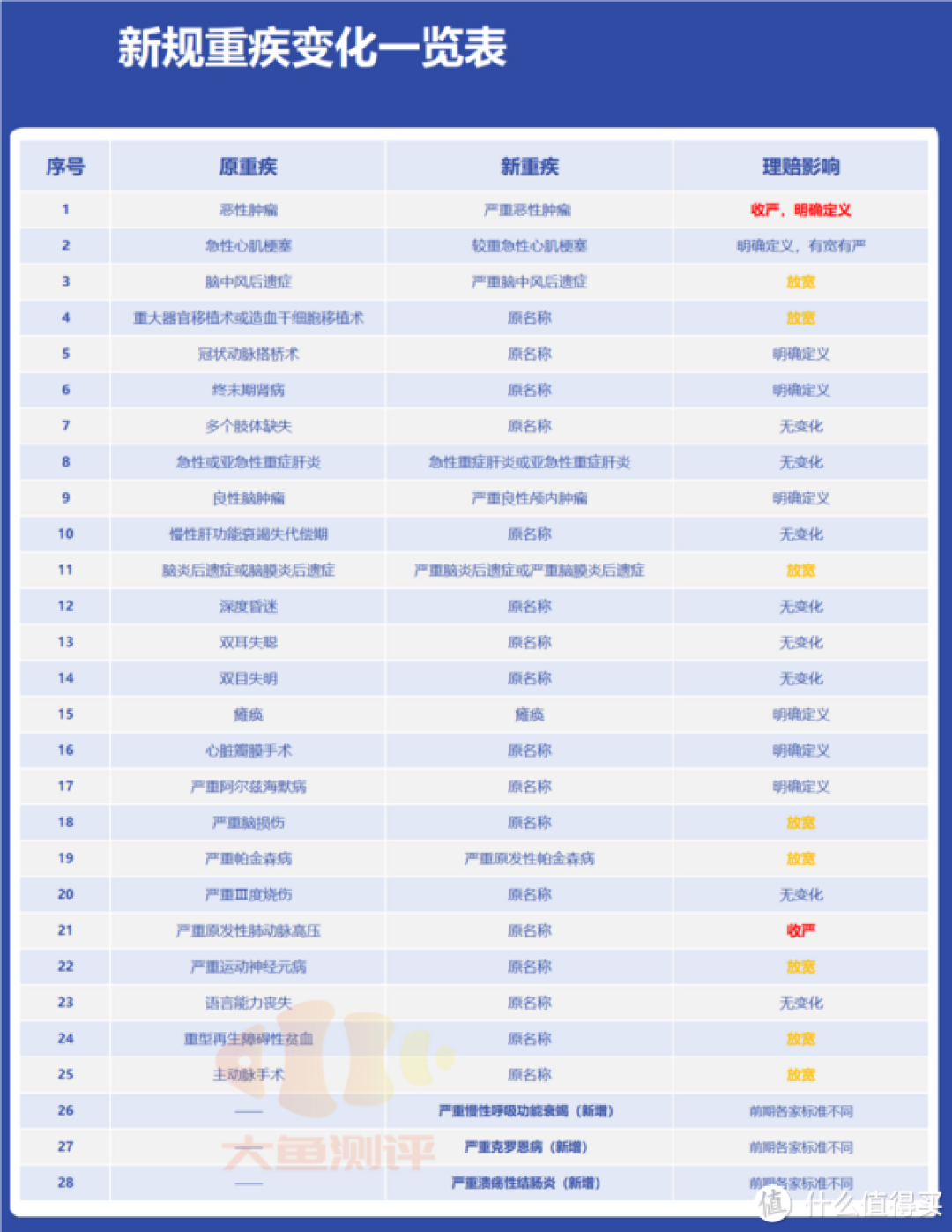

“新规”中最大的变化就是重疾病种定义的调整,也是直接决定是否理赔的最重要因素。原规则中实际理赔概率达到95%以上的前25种大陆重疾险中必须包含的重疾病种,在使用定义上也有微调。今天,我们来梳理一下这些病种定义的变化。

1.原重疾:恶性肿瘤

新重疾:严重恶性肿瘤

主要变化:“新规”中恶性肿瘤定义主要有两方面变化,一是,由原来的世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)提供恶性肿瘤参考范畴,变为《疾病和有关健康问题的国际统计分类》第十次修订版(ICD-10)的恶性肿瘤类别及《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学编码属于3、6、9(恶性肿瘤)共同确定,如果出现ICD-10与ICD-O-3不一致的情况,以ICD-O-3为准。ICD-O-3与此前的ICD-10相比,恶性肿瘤类别更加细分具体,定义更加客观明确。

二是,不属于恶性肿瘤的除外情况稍有增加,在“原版”原位癌、皮肤癌、早期慢性淋巴细胞白血病、何杰金氏病的基础上,多出早期甲状腺癌、交界性肿瘤、早期神经内分泌肿瘤的除外,其中行业最关心的TNM分期为Ⅰ期或更轻分期的甲状腺癌列入轻症范畴,最高赔付比例30%, 分期更重的甲状腺癌不受影响。甲状腺癌作为投保前期赔付率最高的重疾病种,这种设定对保险公司来说可以降低理赔偏离定价风险,稳定产品费率,不过与“原版”相比对真正患有早期甲状腺癌的被保人来说是个不小的损失。

理赔影响:收严,明确定义

2.原重疾:急性心肌梗塞

新重疾:较重急性心肌梗塞

主要变化:“原版”急性心肌梗塞从急性胸痛等临床表现、心电图提示、心肌酶或肌钙蛋白等诊断指标、左心室射血分数四个角度达到相应标准,四项满足三项即属于急性心梗赔付范畴。“新规”中急性心梗的确认条件更加灵活、具体,采用2+6选1的模式,心肌酶或肌钙蛋白动态变化和缺血性胸痛、心电图、冠状动脉血栓等为必须存在的证据,但这两项标准中具体内容有所扩充。

左心室射血分数、肌钙蛋白、心肌酶具体指标连同新加入的3项诊断依据列入6选1的诊断标准中。“新规”与“原版”相比最大的改变是,心肌酶中除肌酸激酶同工酶(CK-MB)仍作为主要诊断指标外,其他几种心肌酶指标不再具有理赔意义,此处“新规”变得更加严格;但左心室射血分数的诊断期,由原来的“发病90天”变为“确诊6周”,间隔期缩短,又额外增加了可选的影像学等辅助诊断标准,此处“新规”变得更宽松。

理赔影响:明确定义,有宽有严

3.原重疾:脑中风后遗症

新重疾:严重脑中风后遗症

主要变化:“原版”要求的“一肢(含)以上肢体机能完全丧失”在“新规”中变为“一肢(含)以上肢体肌力2级(含)以下;另外,“咀嚼吞咽能力完全丧失”变为“严重咀嚼吞咽功能障碍”,两项标准都有不同程度的宽松。”

理赔影响:放宽

4.原重疾:重大器官移植术或造血干细胞移植术

新重疾:原名称

主要变化:在原有4种器官基础上增加“小肠”移植手术

理赔影响:放宽

5.原重疾:冠状动脉搭桥术(或称冠状动脉旁路移植术)

新重疾:原名称

主要变化:“原版”中的“开胸”在“新规”中变为“切开心包”,理赔标准更明确。

理赔影响:放宽

6.原重疾:终末期肾病(或称慢性肾功能衰竭尿毒症期)

新重疾:严重慢性肾功能衰竭

主要变化:”达到尿毒症期”变为“依据肾脏病预后质量倡议(K/DOQI)制定的指南,分期达到慢性肾脏病5期,”诊断依据更加具体。

理赔影响:明确定义

7.原重疾:多个肢体缺失

新重疾:原名称

主要变化:无

8.原重疾:急性或亚急性重症肝炎

新重疾:急性重症肝炎或亚急性重症肝炎

主要变化:无

9.原重疾:良性脑肿瘤

新重疾:严重良性颅内肿瘤

主要变化:不在保障范围内的“脑血管性疾病”描述变为“颅内血管性疾病”,“脑的良性肿瘤”描述变为“起源于脑、脑神经、脑被膜的良性肿瘤”,病因描述更加精准。

理赔影响:明确定义

10. 原重疾:慢性肝功能衰竭失代偿期

新重疾:原名称

主要变化:无

11.原重疾:脑炎后遗症或脑膜炎后遗症

新重疾:严重脑炎后遗症或严重脑膜炎后遗症

主要变化:和严重脑中风后遗症一样,“原版”要求的“一肢(含)以上肢体机能完全丧失”在“新规”中变为“一肢(含)以上肢体肌力2级(含)以下;另外,“咀嚼吞咽能力完全丧失”变为“严重咀嚼吞咽功能障碍”,两项标准都有不同程度的宽松。另外,理赔标准中还增加“临床痴呆评定量表(CDR,Clinical Dementia Rating)评估结果为3分”这项可选择的理赔判据,理赔标准更加宽松。

理赔影响:放宽

12.原重疾:深度昏迷

新重疾:原名称

主要变化:无

13.原重疾:双耳失聪

新重疾:原名称

主要变化:无

14.原重疾:双目失明

新重疾:原名称

主要变化:无

15.原重疾:瘫痪

新重疾:原名称

主要变化:对肢体机能的要求由原来的“肢体机能永久完全丧失”变为“肢体随意运动功能永久完全丧失”,“每肢三大关节中的两大关节不能随意识活动”变为“肢体肌力在2级(含)以下” ,理赔尺度更加明晰。

理赔影响:明确定义

16.原重疾:心脏瓣膜手术

新重疾:原名称

主要变化:原版中的“开胸”在“新规”中变为“切开心脏”,理赔标准更明确。

理赔影响:明确定义

17.原重疾:严重阿尔兹海默病

新重疾:原名称

主要变化:理赔标准中还增加“临床痴呆评定量表(CDR,Clinical Dementia Rating)评估结果为3分”这项可选择的理赔判据,理赔标准稍灵活。

理赔影响:明确定义

18.原重疾:严重脑损伤

新重疾:原名称

主要变化:和严重脑中风后遗症一样,“原版”要求的“一肢(含)以上肢体机能完全丧失”在“新规”中变为“一肢(含)以上肢体肌力2级(含)以下;另外,“咀嚼吞咽能力完全丧失”变为“严重咀嚼吞咽功能障碍”,两项标准都有不同程度的宽松。

理赔影响:放宽

19.原重疾:严重帕金森病

新重疾:严重原发性帕金森病

主要变化:临床表现的描述变为“运动迟缓、静止性震颤或肌强直”,更偏西化。减少“药物治疗无法控制病情”的理赔条件。

理赔标准:放宽

20.原重疾:严重Ⅲ度烧伤

新重疾:原名称

主要变化:无

21.原重疾:严重原发性肺动脉高压

新重疾:原名称

主要变化:静息状态下肺动脉平均压由30 mmHg 变为36mmHg(含)以上,理赔标准变严格。

理赔标准:收严

22.原重疾:严重运动神经元病

新重疾:原名称

主要变化:增加可选择的“严重咀嚼吞咽功能障碍”、“呼吸肌麻痹导致严重呼吸困难,且已经持续使用呼吸机7天(含)以上”两项评价指标,理赔标准变灵活。

理赔标准:放宽

23.原重疾:语言能力丧失

新重疾:原名称

主要变化:无

24.原重疾:重型再生障碍性贫血

新重疾:原名称

主要变化:外周血象中,中性粒细胞绝对值、网织红细胞、血小板绝对值三项相应指标全部满足,变为“具备三项条件中的两项”,理赔标准适当放宽。

理赔标准:放宽

25.原重疾:主动脉手术

新重疾:原名称

主要变化:主动脉手术增加胸腔镜下和腹腔镜下的情况,不再必须满足“开胸”或“开腹”条件。

理赔标准:放宽

“新规”重疾变化表 制表:大鱼测评

总结

1.新定义的前25种重疾中,恶性肿瘤、严重原发性肺动脉高压2种重疾赔付标准将变得更加严格,15种疾病的定义更加具体明晰,8种重疾定义更加宽松。标准变宽松疾病神经系统类疾病和心血管疾病居多。

2.“新规”中必须包含的重疾病种也有原来的25种扩充至28种,必须包含的重疾增加了严重克罗恩病、严重慢性呼吸功能衰竭、严重溃疡性结肠炎3种。

3.表面上看,定义变宽松的病种更多。不过,目前实际重疾理赔概率占一半以上恶性肿瘤的标准变得更加严格,预计未来整体实际理赔概率变化不大,即使理赔概率有细微变化,也会在产品定价中体现。

4.有调整的病种,多数定义调整的宗旨是让理赔标准尽量清晰,并尽可能适应当前主流的诊断和治疗手段,提升理赔顺畅程度,整体调整幅度有限。

5.如果刚好处于原重疾定义不能理赔,按照新规可以理赔的情况怎么办?

这点不用担心,《健康险管理办法》给出了答案,其中第二十三条规定“健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金”。有了这条兜底,我们以往的重疾险定义可以理解为一直跟随诊断标准和治疗手段持续进化的。

6.“新规”前还是新规后投保更好?

“新规”除了重疾定义有调整外,特定高发轻症赔付比例、产品实际保障等因素也值得考虑。