7

16

金彩一生,收益4.025%,但有2个通病!

2020-09-23 18:25:49

0点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

养老年金险讲白了就是用来抵御长寿风险,预防“老了没钱花”。

很多养老年金都是保障终身,活得越久领得越多!

但有些朋友觉得自己没长寿基因,保障终身的年金都得等到80+的收益才够看,一点都不nice...

今天要讲的长城金彩一生养老年金险,就可以让大家自由选择是保障终身or保障至80岁,

产品定价4.025%,已经在下架的边缘徘徊了!

所以金彩一生的收益到底如何?会不会有“坑”?咱们先来测评看看👇

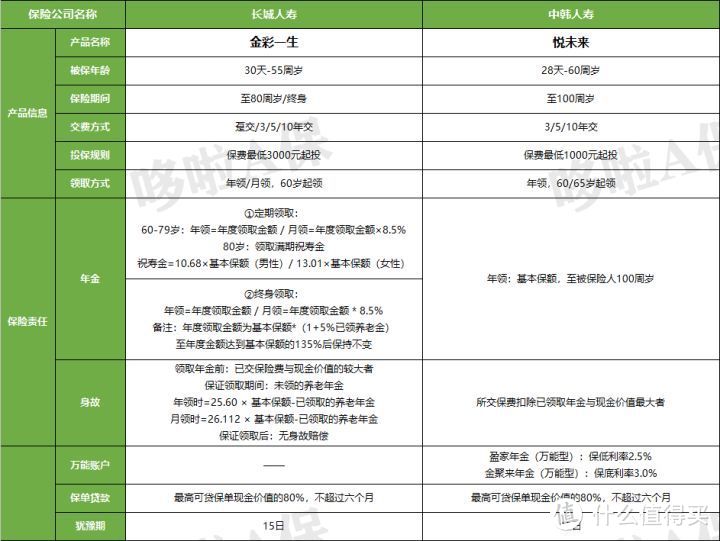

一、金彩一生的基础信息

我们先来看看这款产品的基本资料:

(点击查看大图)

产品设计看起来比较复杂。

投保门槛不高,3000元即可起投,

无论是男性还是女性,都是60岁起领,起领年龄没得选择,比较固定。

领取年金每年以5%递增,达到基本保额的135%之后,年金停止增长,往后每年领取金额为135%*基本保额。

年金领取方式可选择定期领取,保障至80岁,领完80岁祝寿金就期满,合同终止。

也可选择终身领取,保障至终身,活着就能一直领钱,至身故。

无论选择哪种方式领取,都是保证领取20年,收益有保障。

公司全称是长城人寿保险股份有限公司,注册资本55.3亿元,总部在北京;

2020年第2季度银保监会考核结果:

综合偿付能力充足率:171.85%

最近一期的风险评级:A

从偿付能力和风险评级来看都十分的优秀,公司背景和实力都靠谱。

二、金彩一生的收益

接下来用1个案例给大家算算金彩一生的收益怎么样。

*案例:王先生,30岁,年交10万,分交5年,共计50万,60岁起领取。

不同领取方式的收益是会有差异的,具体如何,我们接着往下看👇

定期领取

60岁,老王领取年金为61200元。之后每年递增3060元,直至67岁;67岁之后每年领取82620元,直至79岁。

在老王80岁的保单周年日,

能领到满期祝寿金:653616元,

累计领取年金:2220336元,约222万;

此时收益已经比本金多了172万

实际收益率IRR=3.79%

80岁领取完祝寿金,保单期满,合同终止。

选择定期领取,想要达到收益率最高点,活到80岁,领了祝寿金才是正正好。

终身领取

80岁之前的领取收益和定期领取是一样的。

60岁,老王领取年金为61200元。之后每年递增3060元,直至67岁;67岁之后的,老王每年领取的年金就是固定的82620元,领至终身。

在老王80岁岁末,

累计领取年金:1649340元,约165万;

此时收益已经比本金多了115万

实际收益率IRR=3.20%

选择终身领取,就是活得越久领得越多,越长寿,收益率越高。

无论选择哪种方式领取,保证领取20年结束80岁之后,无身故赔偿。

开始领取60岁之后,保单现金价值为0,退保没钱拿。

这算是很多有保证领取且领取收益高的养老年金险的2个“通病”。

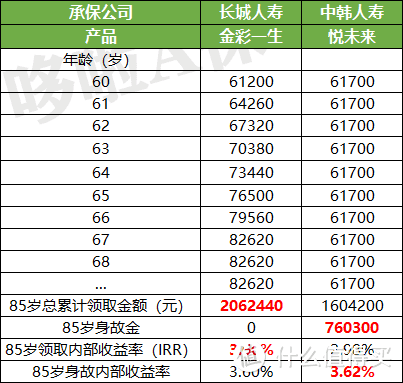

三、金彩一生和悦未来对比

我挑选了同样是定价为4.025%的热门养老型年金险作对比:

长城人寿 金彩一生

中韩人寿 悦未来

我们先来看看基本保障:

(点击查看大图)

悦未来的被保年龄和起领年龄上选择更多,

金彩一生可选定期领取/终身领取,保障至80周岁/终身,悦未来保障至100周岁。

我们接着用老王的案例来对比收益:

王先生,30岁,年交10万,分交5年,共计50万,60岁起领取,保障至终身/100周岁。

按照目前的人口平均预期寿命来推算,保障至100周岁也差不多相当于保障至终身。

所以,金彩一生选择终身领取的方式来做两者的收益对比。

同样的案例,光以领取来说,金彩一生是完胜。

金彩一生会把重点放在领取收益上,

所以60岁开始领取之后无现价,80岁保证领取完之后无身故赔偿。

悦未来就比较全面,领取身故现价全方位保障都有。

以万能账户来看吧,悦未来会优胜些,两个万能账户可选,其中金聚来的保底利率是3%。

四、年金险总结

总的来说,两款产品各有优势;

金彩一生的领取收益会高,无论选择什么方式领取都能保证领取20年,有个兜底。

特别是选择定期领取,80岁领完祝寿金,整个领取收益非常可观。

如果家族有长寿基因,想要保障期间长点,领取收益高点的,还是可以考虑金彩一生的终身领取。

另外,如果想要领取身故现价全都有,保障更全面,后期也能灵活退保,

还考虑附加万能账户,想要往后的资金能进行二次增长的,那就选悦未来。

当然了,每款产品都是因人而异,年金险是很复杂的保险产品,总得算了才知道有没有被“坑”!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。