131

80

定了!重疾险新版定义将于本周公布!

2020-11-04 18:24:28

0点赞

3收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

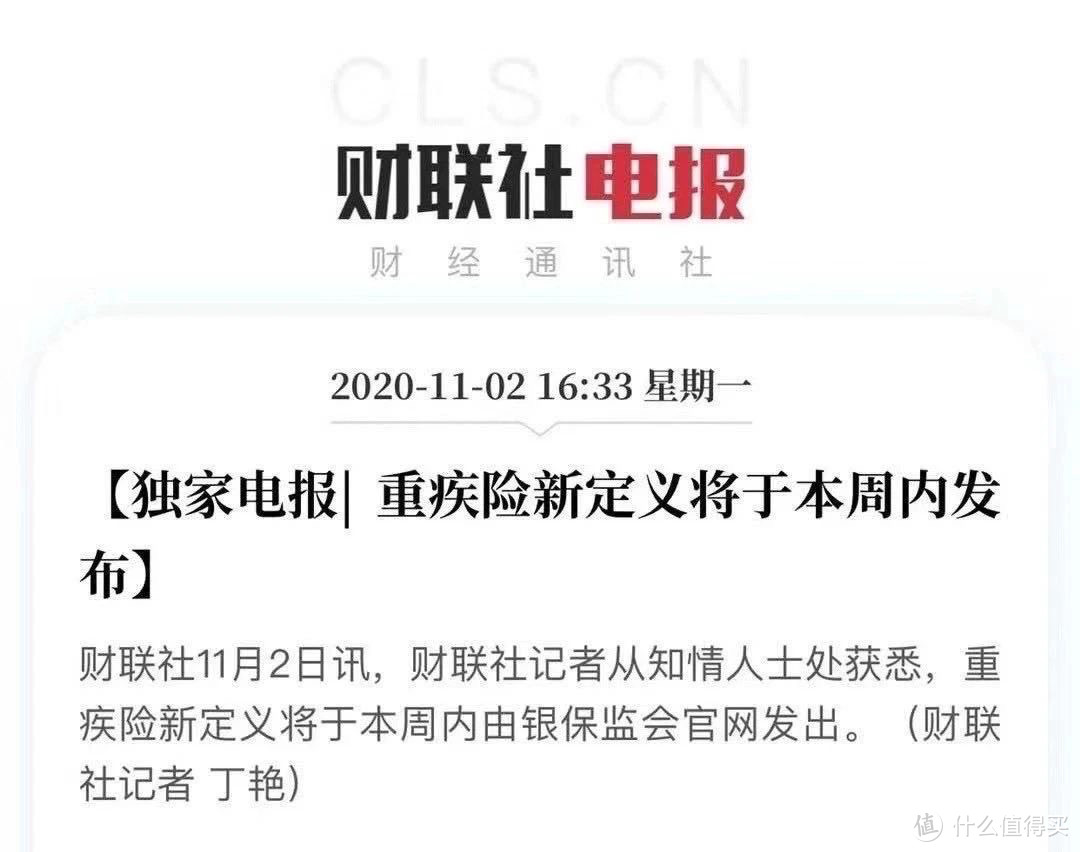

定了!

前两天跟大家讨论重疾险新规的时候,还预测会在一两个月内公布。

没想到,转眼这周重疾新规就要在银保监官网发布了!

今天除了给大家同步这个消息以外,另一个目的就是顺便给大家辟辟谣。

昨天晚上财联社发布这个消息以后,朋友圈里瞬间充满了各类“牛鬼蛇神”……

什么“轻症以后只配20%保额啦”、“甲状腺癌再也不赔啦”、“原位癌保障没有啦”一类的谣言满天飞,恨不得把焦虑面对面的塞到你脑子里!

今天就挑几个关于“重疾新规”比较常见的谣言,跟大家说说,以防上当~

1、甲状腺癌再也不赔了?

这个算是比较靠谱的谣言了,毕竟离正确答案已经比较接近了。

首先被剔除重疾定义的并非全部甲状腺癌,只是将甲状腺癌中占比很高的(85%左右)的“TNM分期为Ⅰ期或更轻分期的甲状腺癌”剔除了。

更严重的甲状腺癌,依旧还是按照重疾的规则去理赔。

其次“TNM分期为Ⅰ期或更轻分期的甲状腺癌”也并非不理赔了,只不过被规划到了法定轻症中,按照轻症30%保额来理赔。

2、轻症以后只赔20/30%保额了?

说20%的人比那些说30%的人更不靠谱,起码说30%的人还知道重疾新规意见征求稿修订了一次,把法定轻症的20%保额修改为了30%保额……

这次重疾新规除了修改了各类重疾定义之外,还新增了3种法定轻症:

轻度恶性肿瘤

较轻急性心肌梗塞

轻度脑中风后遗症

只有这三种法定轻症的保额被限制在了30%基本保额,其余保险公司自己添加的轻症是不受30%保额限制的。

总的来说轻症保障确实有所削弱,毕竟现在市面上的产品轻症动辄就是40%-50%保额,但好在仅限这三种法定轻症。

并非谣言所说的,所有轻症都只能赔20/30%保额了。

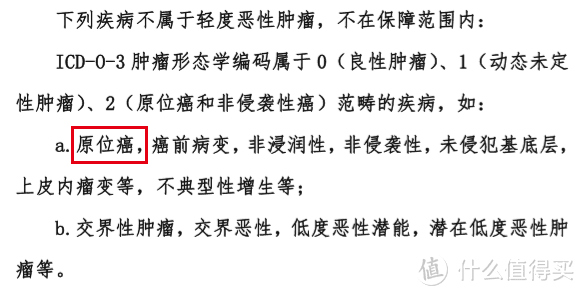

3、原位癌再也不赔了?

这次新规新共增了三种法定轻症,其中就包括“轻度恶性肿瘤”。

之前的重疾险条款中,都会将原位癌一起定义在“轻度恶性肿瘤”中,而这次的法定轻症中把“原位癌”剔除了:

于是乎很多人就开始谣传原位癌以后再也不赔了……

不包含在“轻度恶性肿瘤”里,但没说不让保险公司自己加呀!

保险公司完全可以再添加一项原位癌轻症保障,还不受法定轻症30%保额的限制。

所以原位癌保障肯定还是会有的,基本不用担心。

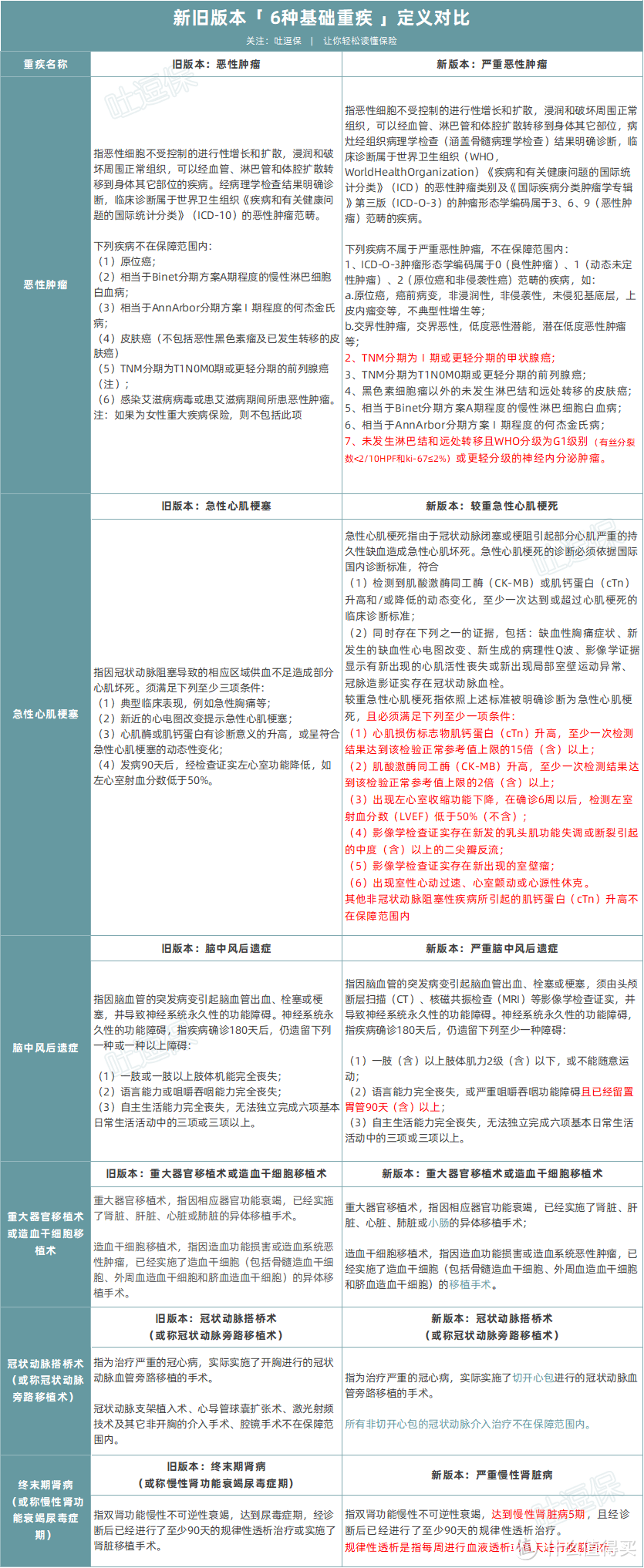

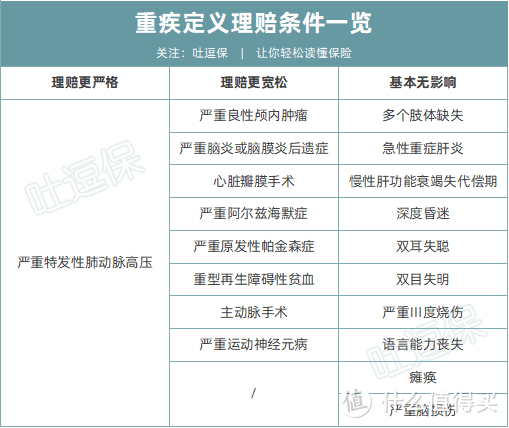

4、重疾理赔定义更严格了?

新版重疾定义修订的主要目的之一,就是让落后的重疾定义更加符合目前的医疗环境。

所以对于之前的25种法定重疾,多多少少都做出了修改。

有的修改更严格,有的修改更宽松,有的基本不变。

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

总体而言,理赔标准并没有太大变化;

甚至由于更符合目前的医学标准,某些特定情况拿到理赔反而会更加的容易一些。

当然癌症理赔确实更难了,不光剔除了很多较轻的癌症,以往定义模糊的癌症也都除外了。

5、新规产品价格更高了?

咱们来想一想,轻度甲状腺癌被剔除了,保险公司少了一个理赔大难题。

他好意思涨价么?

总体价格趋势,必然是下降!

当然降价也不可能太突然,幅度也不会太大。

原因也很简单,价格战各大公司已经打的有些困乏了,更重要的是以营销角度来说,也不会有公司傻傻的就直接把底价亮出来。

所以降价肯定是会降价的,但大概率会是一个缓慢的过程。

PS:关于此次重疾新规的全部改动,可以参考《官宣!重疾险新版定义终于要落地了!》,里面有更为详细的介绍。

最后,重疾新规会在本周内在银保监官网公布,是否在公布之日起就直接执行,目前保险公司也没有收到具体消息。

但是时间紧张是肯定的,所以大家还是要抓紧时间考虑了;

尤其是现在还没有配置重疾险的朋友!

个人建议,最起码也要配置一半保额的旧规产品,毕竟甲状腺癌的保障实在是太香了!

千万不要拖延!

平时需要核保资料,拖个一两个星期再去检查都无所谓,因为短期之内也不会有什么差别。

但是目前银保监那边一旦放出消息,在售的产品可能在一两天之内就会全部停售。

健康体买起来可能都会手忙脚乱,更不用说一旦身体异常需要核保,检查、复查都是需要时间的。

所以别拖延,行动起来,有不明白的抓紧时间来问我。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。