12

37

一个资深保险规划师,是如何设计保险方案的?(重疾险/医疗险/定寿/意外险)

2021-08-25 16:22:05

2点赞

8收藏

0评论

这是最实用的一篇保险DIY教学文章。

如果你厌烦了保险业务员无休止的保险推销,如果你不想再因为各保险大V层出不穷的产品推荐而眼花缭乱,那我建议你可以尝试亲自设计一套保险方案。

今天的我不装了,摊牌了~

将会以多年来的从业经验教会你:一个保险业内人,是如何设计保险方案的?

也许你不信,其实简单到只要四大步:

第一步:我需要什么保险?

第二步:买保险,一定要遵守的四大原则!

第三步:如何挑选一款合适的保险?

第四步:如何设计保险方案?

第一步:我需要什么保险?

买保险是为了解决当风险到来时,自己却无力承担的困境。

所以买保险前,一定要搞清楚最重要的一个问题:我害怕哪些风险?又需要什么保险来应对?

大多数人之所以会有买保险的念头,都是源于各种担忧:

如果家人突发大病,现在的积蓄能解决多少医疗费?

如果家庭顶梁柱躺在病床好几个月甚至一两年,甚至突发意外不在了,生活开支、孩子学费、老人赡养费哪里拿出来?

或者乐天派从不担心这类问题,但也会有其他需求:

生活中磕磕碰碰意外这么多,这部分费用保险能不能解决?

孩子以后上学、自己退休后等都需要花钱,保险能不能在理财方面派上用场?......

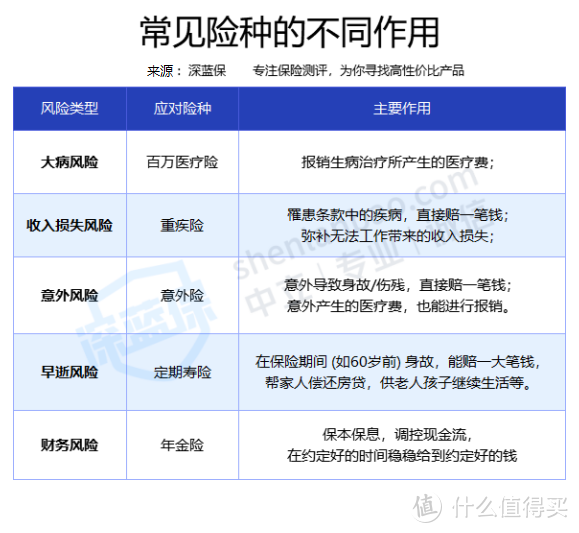

每个人买保险的出发点是不一样的,自然也需要不同的保险:

以上这五种是我们接触最多的,也足以解决绝大部分需求的险种。

很多业务员喜欢说:我这份保险可以报销医疗险,又能赔重疾,还可以理财......

但不同的保险有不同的作用,这种听起来无所不能的保险只是把各种保险打包在一起卖给你。

好比你本来想去买个苹果、香蕉,结果在店家一顿忽悠下买了一个果篮;不但价格会贵很多,里面可能还会缺斤少两,甚至是烂水果。

买保险也是这个理,这些捆绑在一起卖给你的保险,因为你轻易看不透,往往会价格虚高、保障有缺陷。

买保险一定要在搞清楚自己需求后,再做到有的放矢。

当然,对于这几大险种,不同人群的需求也会不同:

大人:上有老下有小,是家庭的支柱,所以要重点保障,四大险种都可以考虑配置。

孩子:孩子没有家庭责任,所以寿险没必要,但大病、意外风险需要保障。

老人:老人退休后同样不需要寿险了,但意外险和医疗险一定要买。另外对老人来说,重疾险会非常贵,如果预算紧张,也可以不买或者考虑防癌险。

想要一个全面的保障,我们需要一个保险组合,某不是某一种保险就能做到的。

在这里我没有推荐年金险,是因为对于绝大部分家庭来说,年金险的优先级都是很低的。

第二步:买保险,一定要遵守四大原则!

不论何事,一切皆有章法,皆有原则。

买保险也是如此,要想做到科学投保,一定要遵守以下四大原则:

原则一: 先规划,后产品

就如我前面所说,买保险应该是一个方案,所以一定要先规划,后产品。

但在实际案例中,很多业务员不会顾及大家月收入是5千还是5万,推荐的方案不会结合家庭的实际情况。

我甚至见过年收入只有几万的家庭,每年咬着牙交一万保费去买XX福的。

这种情况下,保险就不再是保险,而是负累。

所以,千万不要看着这产品吹得天花乱坠,或者看到别人买,自己也头脑发热扑过去。

买保险前,我们一定要先规划好:我要买哪些保险?要为谁买?有多少预算?......

原则二:先大人,后小孩

家庭购买保险,一定要做到先大人,后小孩。

我理解很多家长的想法,总想把最好的留给孩子。

但在大人保险没有足够配置之前,一定不能在孩子保险上花费太多预算。

因为大人的平安才是孩子健康成长的唯一前提,小孩子生病了,可以大人照顾;但如果大人出事,谁来都兜底风险呢?

所以在家庭保险规划中,首先一定要保障家庭经济支柱先获得了充分的保障;最通俗地讲,谁赚钱最多,就优先给谁买保险。

原则三:先保额,后保费

保额就是保险公司可以赔给我们的钱。

买保险就是为了利用杠杆,通俗来讲就是花最少的钱,能获得的理赔越高越好。

但在保险公司公布的理赔年报中, 50% 以上的重疾险的理赔金都不超过 15万。

如果保额过低,保险就会失去意义了。

当遭遇一场癌症、脑中风等重大疾病时,赔个10万能起什么作用?

对于常见的保障类四大险种,可以参考下以下保额建议:

不过买保险都是因人而异,以上保额仅供参考,最重要的是需要结合自己实际情况考虑。

原则四:先保障,后理财

在一个家庭的财务规划中,重疾险、医疗险等保障险种,永远比理财险更重要。

保障都没有做好,就谈理财,到头来不过为医院打工......

试想一下,当我们躺在病床上,理财险非但不能赔付一点钱,还需要我们继续交保费。

这样买保险,有什么意义?

在你购买年金险这类理财险前,一定要先问清楚自己几个问题:

自己、家人保障类保险(医疗险、重疾险等),是否配置充足了 ?

保额是否足够有效抵御风险 ?

是否有一笔长期不需要动用的闲钱,想通过保险稳定的增值 ?

如果你都会回答:是,那就可以考虑下年金险了。

想了解各大险种有哪些产品值得买,可以点击查看↓↓↓

8月意外险榜单出炉!重点测评405款,老人、儿童、成人、中高危职业应该这样选!

8月TOP性价比的医疗险来了!全家老小都可以来一份,值得收藏!

给孩子买重疾险要注意什么?8月儿童重疾险榜单出炉,我最推荐这几款!

第三步:如何挑选一款合适的保险?

四大险种,每一种都有自己需要注意的地方;对于一个小白,想要完全搞懂非常难。

但只要掌握挑选要点,起码可以保证在买保险时有章法可依,而不是像没头苍蝇。

1、重疾险怎么买?

1983 年诞生的第一款重疾险,只能保障 4 种重疾。

历经三十多年的发展,如今的重疾险不仅能保上百种重疾,还保几十种轻/中症,甚至还有身故保障、癌症多次赔、心脑血管多次赔等。

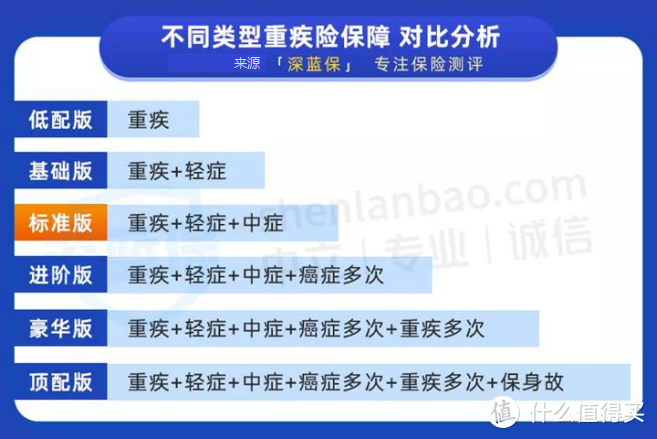

但不管它如何组合变化,基本可以分为以下六种类型:

如果预算有限:可以考虑低配版、保至 60 岁或 70 岁的产品,一两千块就能买到 50 万保额,用来应对大病风险,也是合格的了。

如果想要较好保障:标准版是不错的选择,50 万保额需要三千元左右,保障范围不仅有重疾,也包括了轻症中症,保障更加全面。

如果预算充足:进阶版、豪华版、顶配版都可以考虑,保障期限也可以选择保终身,这样保障最好,不过价格也要更高。

而且在买重疾险时,还要注意这些坑千万别踩:

(1)不要买返还型的重疾险,能帮你避开90%的坑

(2)号称重疾能赔5、6次的都是噱头,为此多花钱完全不值得

(3)重疾险保不保身故不是很重要,除非你有多的预算,不然不用附加

(4)重疾数量不重要,因为所有重疾险都涵盖了最高发的28种重疾

(5)健康告知一定不要忽视,不然后期很可能无法正常理赔

二、百万医疗险怎么买?

百万医疗险的挑选无需关注报销比例、报销范围,因为市场上的百万医疗险基本都是报销不限医保内外,扣除免赔额后,能100%报销的。

挑选一款百万医疗,我们需要重点关注以下4方面:

1、保障责任

这一项毫无疑问是我们最关注的。

而百万医疗险作为一款住院才报销的医疗险,保障责任基本有四部分:

这四项是基本保障责任,缺少任一项;或者偷工减料的,直接不合格。

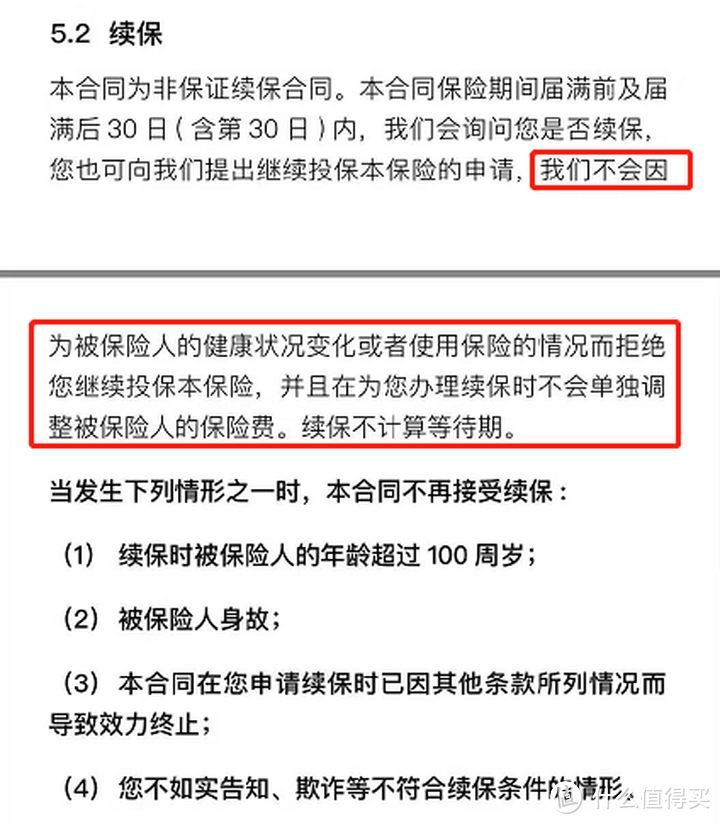

2、续保条件

续保条件,直接关系到咱们第二年是否会继续买到。

不少朋友又会有意见了:买不到,就买其他的呗,有啥了不起的?

但百万医疗险对健康、年龄要求很严格;如果无法续保原产品,我们很可能也会因为健康、年龄的变化而买不到其他产品了。

能用到百万医疗的,多数是需要长期治疗的大病;而如果第二年买不到了,但病还没治好,该咋办?

所以,续保条件是挑选一款百万医疗险的最重要因素之一。

最优秀的续保条件就是阶段性保证续保,目前最长的保证续保条件是20年,比如平安e生保长期医疗(20年)版、好医保长期医疗(20年)版。

除此之外,还有15年的、6年的,如太平洋安享百万医疗险(15年)、好医保长期医疗(6年版)。

次优的续保条件,则是只要产品不停售,我没有超过最高年龄,我都可以继续买。

咱们买百万医疗,就挑这两种续保条件的买;其它续保又需要重新审核健康、理赔情况的就不要考虑了。

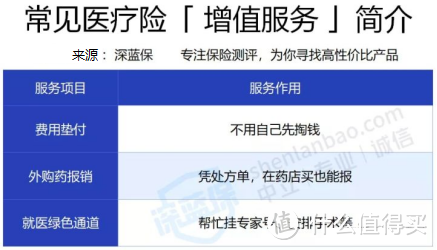

3、增值服务

虽然百万医疗险核心保障责任就那么几样,但保险公司为了增强自己产品竞争力,会附加上各种增值服务。

增值服务虽不是核心保障,但是人家有,你没有,那怎么也低人一头。

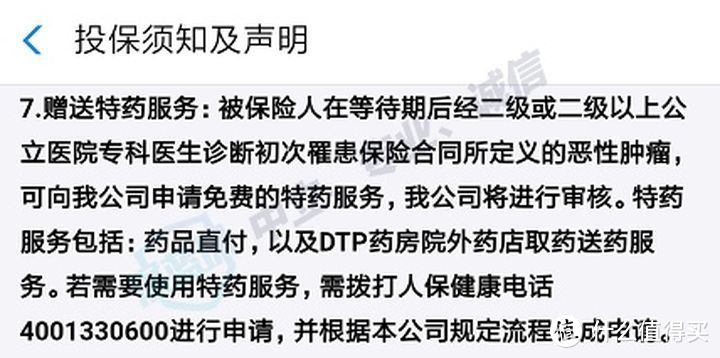

咱们可以重点关注:费用垫付、外购药报销、就医绿通、质子重离子等实用服务。

尤其是外购药报销,有些价格高昂的抗癌特药,咱们得去医院外面购买;比如说电影《我不是药神》里面,2万多一瓶的格列卫。

但百万医疗险在这方面保障态度比较迷糊,所以咱们最好挑选合同明确保障外购药的产品,如下图:

4、保额、免赔额

既然是百万医疗险,保额自然都是百万起步的。

不过医疗险号称300万、600万保额,都只是噱头而已;因为这些产品基本都是只报销公立医院的普通病房费用,一年哪用得了这么多。

但免赔额,我们可得留意,因为超过免赔额的费用才会报销。

现在,市场上主流百万医疗险基本都是5千 -- 1万的免赔额;但如果是患上癌症、心肌梗塞等重疾,很多产品的免赔额就会降为0,这点也比较人性。

为了迎合市场,保险公司也最新推出了0免赔的百万医疗险。

这类产品,虽然我们住院就能用到了;但是往往价格贵,停售机率很大,大家清楚需求,按需选择就好。

三、意外险怎么买?

挑选一款意外险,也是门道可循的。

下面,我们分别从投保思路、职业、健康情况方面来看看一款意外险应该怎么买。

1、我需要什么样的意外险?

不同人群,意外险的侧重保障并不一样。

成人:正值壮年,家庭顶梁柱。

我们要把意外责任放到身故、伤残上;而且保额越高越好,至少50万起步,100万标配。在附加保障方面,要特别留意猝死责任,近年来,猝死频发,不得不防。

儿童、老人:没有家庭重任,且容易磕碰摔倒。

我们要把意外责任的重点放在意外医疗保障上;而且报销比例越高越好,最好100%赔付;报销范围越广越好,最好不限社保;免赔额越低越好,最好0免赔。

至于身故保额,儿童是有限制的。

为了规避道德风险,银保监会对儿童的身故保额做了限制,:0-9 岁,身故赔付不超过 20 万;10-17 岁,身故赔付不超过 50 万。

但孩子意外伤残是没有赔付限制的,残疾可能伴随孩子的一生,单就这一点来说,我们仍然可以为孩子买一份高保额的意外险。

另外在附加保障上,儿童可以留意疫苗责任;老人可以留意骨折津贴、住院津贴责任等。

2、这份意外险我能不能买?

这里关系到两点,健康告知和职业限制。

其实,大多意外险是没有健康告知的,但仍然有个别产品会涉及到健康告知。

以小蜜蜂2号为例:

可以看到,虽然问到了健康告知,但也就两条。

第一条询问你是否罹患过某些疾病,大多为重症,不用过于担心。

第二条就是保额限制了,要求你购买同类型意外险的身故保额不能超过 300 万。

一方面,保险公司会担心你保额超标骗保;一方面,意外险杠杆太高,几百块撬动几百万,对保险公司的理赔风险也比较高。所以,看重高保额的朋友可以避开这一类产品。

再来看职业要求,不同职业的风险不一样,风险越高的职业意外险也越难买。

一般来说,意外险将职业划分为 1 - 6 类:

大多意外险的承保范围是1-3类、1-4类,那5-6类的职业怎么办,就买不了意外险了吗?

倒也可以买,这类保险被保险公司划分成了“高危职业意外险”;有专属的意外险可供其选择,就是保费贵了几百块。

四、定期寿险如何选?

定寿是最简单的险种,挑选只需要从保障责任、投保限制、免责条款、价格四个维度入手。

1、保障责任?

买任何保险,保障责任都应该是排第一的挑选要点。

定寿主流保障责任都是:死了,或者全残(高残),就赔钱,不管疾病还是意外原因。

当然,还有极少数产品是没有全残责任的;对于此类产品,拉黑就好。

除了以上主流保障外,部分产品可以附加一些特别保障,比较常见的有:

被保人遇上结婚、生育等重大事件,可以购买更高的保额;

在XX岁之前出事了,可以多赔XX%保额;

因为交通意外等导致的,能多赔XX%保额

这些特色保障都比较实用,是一款定寿的加分项,咱们可以留意下。

2、投保限制

投保限制,决定了你是否能买上这份保险。对于定寿,我们重点关注以下三点:

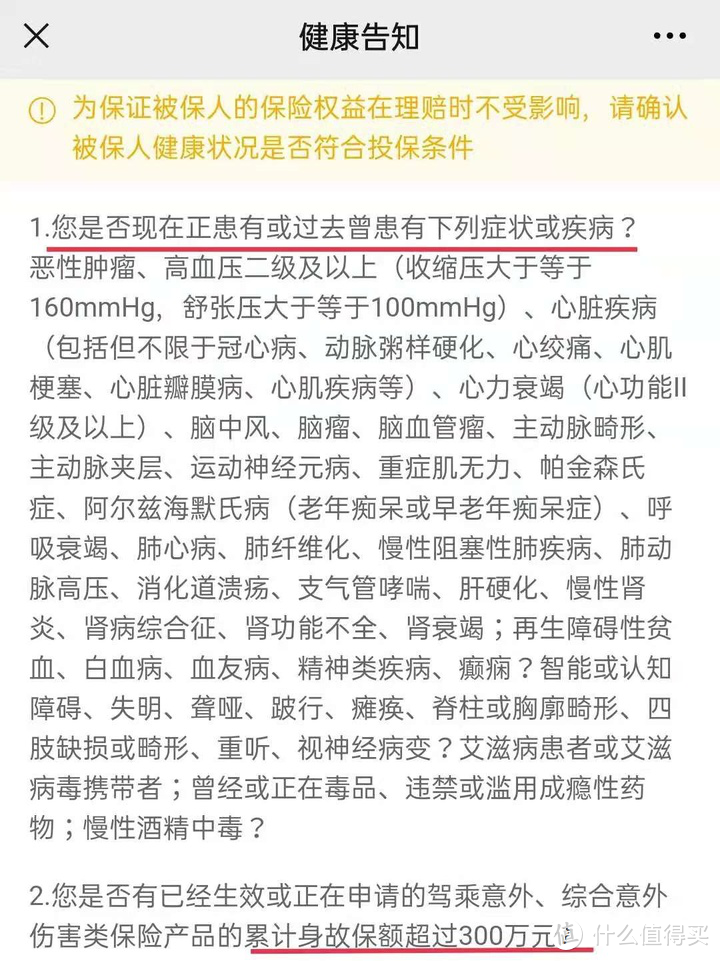

①健康告知:健康告知是购买保险的第一关,往往会将身体不佳人群拒之门外。但定寿基本是健康要求最低的险种之一,大部分人都能买到。

②职业限制:职业要求也是买保险的常见限制,而定寿,对职业要求较为严格。这倒不是职业歧视,而是不同职业发生风险的概率不同,保险公司自然也会不同应对。

③保额限制:买多少保额,就是想留给家人多少钱;这对一款定寿来说,非常重要。除了少数定寿对最高保额没有限制,现在大多数网销产品,最高只是买到300万保额。这对于大多数家庭来说,也足够了。如果你想要更多,可以搭配购买不同产品做高保额。

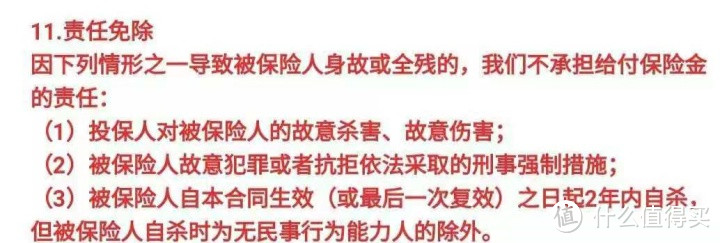

3、免责条款

免责条款就是保险不能赔的情况,当然越少越好。

在这方面最宽松的定寿,免责条款只有三条:

这是定寿最基本的三条免责条款,都是极端情况;我们完全没必要纠结,可以优先考虑这些产品。

4、价格

不同公司的重疾险,价格可以相差很大,这家卖你一万多,另一家可能只卖你几千,就是欺负你看不懂保险。

但定寿保障责任简单得很,所以价格相差都不大,玩不出什么花样。

在综合定寿的保障责任、投保险制、免责条款后,我们就可以尽量挑选价格最便宜的产品。

像30岁的女性,500元就可以买到100万保额,非常划算。

第四步:如何设计保险方案?

以上都是理论环节,为了让大家有一个更直观的概念,我以上个月一位粉丝实际情况为例,进入实操环节来搭配一套方案。

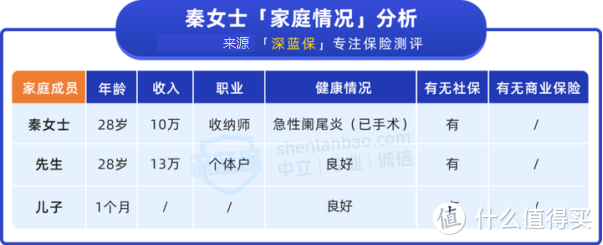

秦女士预算在 1.5 万之内,希望能为一家三口买到合适的保障。

我们先来分析下秦女士一家三口的家庭情况:

家庭的收入、健康、负债等情况都会影响我们购买保险,来看下一家三口的具体情况。

秦女士:此前有过急性阑尾炎的情况,好在目前已经治愈,健康告知没问到就能直接买。

先生:先生的身体状况良好,常要开车出行,得重点关注意外风险。

儿子:刚满月,身体很健康容易投保,秦女士最担忧儿童重疾的风险。

有孩子后,秦女士一家的生活开销很大,老家的房子每个月需要还 5000 元的房贷,压力较大。综合考虑后,我给秦女士设计了如下方案:

1、 夫妻俩投保思路

我给夫妻俩选择的重疾险是完美人生守护 2021,60 岁前不幸发生癌症、脑中风等重大疾病时,最多可以获得 72 万的赔款,60到70岁患重疾,也可以赔 40 万。

但只有重疾险保障并不够用,还需要医疗险来报销看病的花费,两者刚好互补。

这里选择了人保好医保长期医疗,可以保证 6 年续保,能解决疾病和意外住院产生的医疗费。

考虑到养孩子和房贷的压力很大,还给他们搭配了150 万的寿险大麦甜蜜家 2021,万一不幸离世,这笔赔偿金可以保障孩子将来学习和生活。

生活中难免会有磕磕碰碰,严重的意外还可能导致伤残、身故,一份意外险也是必不可少。

夫妻俩的方案一共花费了 1 万元,得到的保障是比较不错的。

2、 孩子投保思路

给孩子重疾险选择的是 妈咪保贝新生版,50 万的保额可以保障一辈子;如果不幸患有白血病之类的大病,可以赔偿100 万。

重疾险和医疗险是最佳拍档,因此也给孩子搭配了人保好医保长期医疗。

孩子一些磕磕碰碰在所难免,所以给他还搭配了一份平安小顽童 的儿童意外险,可以解决意外受伤的费用。

方案是很个性化的定制,搭配过程中难免存在一些取舍。

比如这套方案秦女士夫妇的重疾险只能保障到 70 岁,70 岁之后便没了保障。

但这是基于预算考虑,最终一家人方案花费了 13415 元,没有给当事人太多经济压力。

保险方案很难一步到位,等过几年收入增加时,再补充一些保障终身的产品也未尝不可。

授人以鱼不如授人以渔。

常常有朋友给我留言,说通过自学我的文章,给全家配齐了保险,我心里就会感觉很欣慰。

我觉得大家看到测评结论只是一方面,但了解背后的思路方法才是最重要的。

希望你能成为自己的保险规划师:)

漫漫人生路,你准备好了吗?

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。