8

13

62岁老人因养老骗局投江自杀,意料不到的养老噩梦!

2021-10-22 13:14:21

0点赞

1收藏

0评论

2021年1月21日,湖南益阳的资江大桥下,一个穿着黑色羽绒服的男人在河边打鼓。

鼓声掺和在寒风里,像一根铁针,撬开人的牙齿,直直往人心底的凉薄里去。

这是湖南益阳的风俗:如果跳江人的尸体始终没有浮上来,就需要有人去敲鼓唤尸。

敲鼓人是张志成,江里太冷,他要把老人敲上来。

两天前,距离过年只剩下十天的时间了,很多人都在购置年货,年味越来越浓。

一个62岁的老人,从湖南益阳中心医院出来,走到资江大桥。

在岸边,他一件件脱下身上的衣物,用颤抖的手,将所有物品一一摆放在地上。

越过栏杆,纵深一跳,默默沉入江底。

他留下的是岸边蓝色的外衣、棕色的皮鞋,还有ICU里命悬一线的妻子。

这位老人名叫曹某林,生前曾将自己的17万积蓄投给了一家养老机构。

结果受骗,所有钱财化为乌有,选择跳江自杀。

死去的曹某林只是众多老人被骗的一个缩影,仅在这一家养老机构里,就有将近六千多名老人的积蓄被洗劫一空,涉案金额数十亿。

每一个查处的案件背后,都有无数破碎的晚年。

这些老人,往往孤注一掷,堵上自己的棺材本,只是想给自己买个安乐窝,获得安稳、可靠、舒适的生活质量,却屡屡被骗......

为什么这些老人要选一条难走的路,他们不是还有子女和国家吗?

一、家家有本难念的经

随着国家经济飞速发展,现在这一代人已经习惯了优质的生活水平,对自己的养老生活质量,比以前的人要求更高。同时,人们的思想渐渐发生转变,打破过去靠国家吃大锅饭、靠子女养老的想法;

因为物价、房价也在跟着上涨,生活成本越来越高;

社会老龄化越来越严重,可国家社保金又越来越少。

“养老靠自己”的思想被越来越多人接受,除了这些客观的因素,还有一些更深层的原因。

1.久病床前无孝子

人老了,在家里、在社会上,逐渐走向边缘,变成了弱势群体。

随着身体机能的下降,生活的方方面面都少不了家人的照料。

但俗话说“久病床前无孝子”,并不是每个子女都能始终如一的孝顺。

曾经在陕西发生了一起骇人听闻的悲剧,母亲因为久病卧床多年,大小便失禁,平日家人护理不到位,家里味道很重;

在照顾了母亲5年后,儿子再也忍受不了,竟用手推车把母亲拉到附近的废弃墓场活埋,弃养了母亲。

说儿子不孝顺吗?他也照顾了母亲多年,但最终却底线崩塌,撂下了赡养病母的担子......

如果说长期照顾生病的亲人会磨灭亲情,那么请护工照顾就能避免悲剧发生了吗?

曾经有个保姆在照顾老人几天后,趁家人不在,就找机会给老人吃毒药、打毒针,最终害死老人,手段极其残忍。

更让人脊背发凉的是,这不是她第一次作案,这个保姆先后害了10个老人,其中有2个老人,因为子女原因,计划失败,坏事才没能得逞,另外8个都没有逃过她的魔爪。

请护工无疑是引狼入室,子女又未必能为自己养老送终,既然自己注定要老去,很多人决定靠自己,提前为自己规划养老。

2.辛苦一辈子。老了要为自己活

陈爷爷和陈婆婆在菜市场打拼了半辈子,靠卖猪肉把5个子女拉扯大。

这几十年有多辛苦,只有两口子自己清楚。

虽然儿子女儿们很孝顺,都想把他们俩接到家里去住,还能和孙子孙女玩。

但他们还是选择二人世界,四处周游,过多几年玩不动了,就去住养老院。

当了一辈子别人的子女、父母、祖父母,现在终于空闲下来,他们只想为自己而活。

人老了不是没用了,也不是什么事情都做不好,老人也有展示自我存在与自我价值的需要。

能做回自己,大概是人到晚年最大的幸福了吧。

3.失独丧偶,养老规划势在必行

很多老人在中年的时候遭遇独子或伴侣死亡,由于未再嫁娶、不能生育或领养等条件限制,面临“老无所依、老无所养”的凄凉局面。

一些老人会再找个人一起搭伙过日子,互相陪伴和照顾,缓解情感空虚,同时降低独居的生活风险。

失独丧偶老人生活寂寞,老来找个伴相互照顾,这本来是一件好事,可是老年人的搭伙过日子可没有年轻人的同居谈恋爱那么简单。

结了婚的人都可能出轨离婚,别说搭伙过日子;

生活中稍微有点小摩擦、或突然一场大病来袭,一方可以随时抛弃另一方,你想找地方说理都找不到。

养老骗局,乱象丛生;

家庭“内忧外患”,防不胜防;

自己找伴,靠人不如靠己;

在老龄化严重,生活压力大的当下社会,提前规划养老已迫在眉睫,那么有没有比较可靠的养老方式呢?

二、如何实现0风险养老

如何实现0风险养老?

以房养老, 流动性差。如果生病需要用钱,能马上把房子变现吗?

投资基金/股票,有亏损风险。急需用钱时,要是没回本就只能割肉取钱,没赚反亏。

投资基金/股票,赚养老金,风险大。遇上熊市可能亏没了,而且年龄大了,身体和心理不一定能承受市场的大波动。

最安全的还是靠保险,通过购买年金险、增额终身寿险,可以早早地为自己存下一笔确定、安全的养老金,收益稳健且安全。

1.中国的保险最安全

在中国,保险公司会受到非常严格的监管。

一有问题苗头,就要接受整改修正。

可以说,保险公司破产,客户保单无法保障的情况,是很难发生的。

另外,保险法第89条规定:经营人寿保险业务的保险公司不得解散。

即便保险公司经营不善,破产清算,年金险、增额终身寿险作为人寿险,也是能100%兑付收益的!

中国有着10大安全机制在保护你的保单。

所以买年金险、增额终身寿险来确保资产安全性,是最理智最聪明的做法。

2.稳定增值

这类理财保险,每年都会稳定增值,相当于一个钱越滚越多的银行账户。

且是终身复利滚存,比银行存款更稳定,不受市场利率波动变化。

也是国家养老金的最佳补充。

虽说,我国的养老金已经连续17年上涨。

*来源《中国社会保障发展年度报告2016》

*来源《中国社会保障发展年度报告2016》

*来源《中国社会保障发展年度报告2016》

但涨幅却越来越低。

说明国家的养老基金负担很重,已经没法承受10%的高幅度增长了。

如此推演下去,等我们退休的时候,已经没有多少养老金给我们领了。

而年金险,每年返多少钱,是明确写进合同的,一定会兑付,而且是按照约定的时间返,不能提前或延后领取。

短的有保障10年、20年的,如做中长期理财用。

长的有保终身,如养老金,可以一直领钱领到去世。

增额终身寿险,它的保额按每年最低3.5%的复利增长。

可以灵活操作,随时“减保”领钱出来花,金额没有限制,只要账户里还有钱就行,同样可以给自己规划养老金。

人的一生,意外是概率事件,疾病是可能事件,唯有养老,是必然事件。

通过理财保险,我们可以拥有一笔与生命等长的稳定、持续增长的现金,从而保证我们未来品质养老的支出。

3.国家鼓励和推动

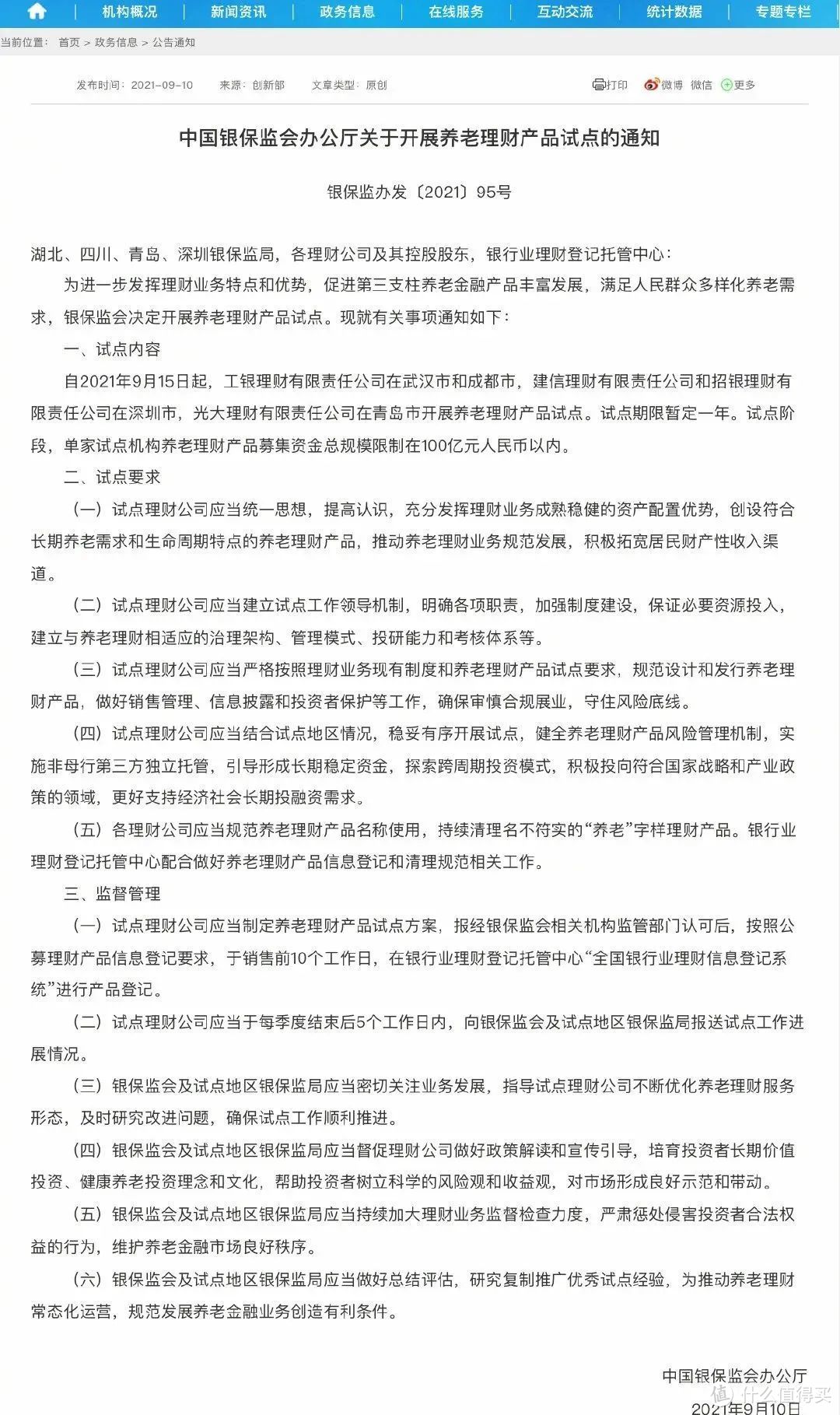

我们还有未来的“国家队养老产品”值得期待,银保监会已在武汉、成都、深圳、青岛,开展养老理财产品试点。

除了线上保险的普及,线下的理财产品也能得到保障。

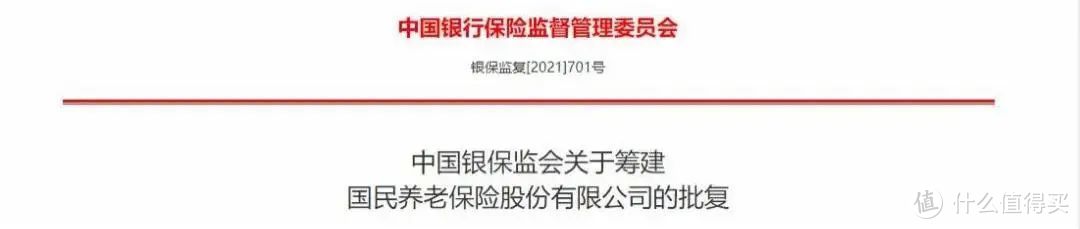

最近国家还成立了一家“国民养老保险公司”,这是我国第10家养老保险公司,与其他养老保险公司不同的是,这家的股东都是国有或控股银行。

最近国家还成立了一家“国民养老保险公司”,这是我国第10家养老保险公司,与其他养老保险公司不同的是,这家的股东都是国有或控股银行。

可以看到,政府正在逐渐完善养老理财产品和养老机构,相关部门也在联合地方,社区、村委,加强普法和宣传,《养老机构管理办法》逐渐完善,维权也会越来越容易。

这一系列的养老制度改革,都是因为国家要大力发展第三支柱养老。

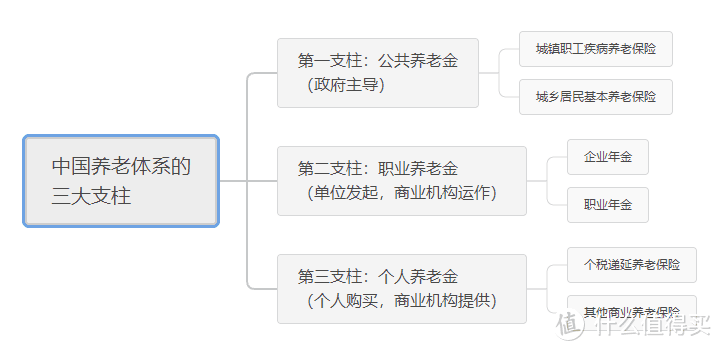

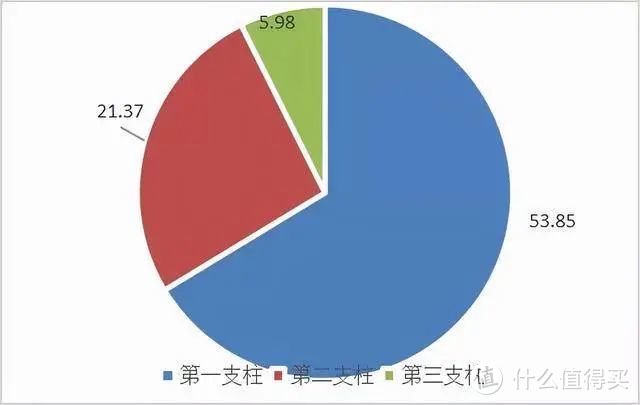

我国养老体系由三大支柱组成:

目前我国的养老三大支柱发展不平衡,严重依赖第一支柱,第二支柱发展缓慢,第三支柱仍处于起步状态。

*来源《商业养老保险消费新趋势》

①第一支柱的国家养老金,也不足以让我们过上体面的养老生活。

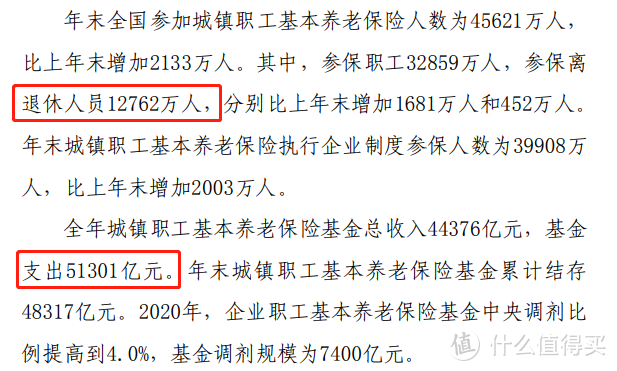

据《2020年人力资源和社会保障事业发展统计公报》显示:

2020年我国领取养老金的有12762万人,国家养老金的支出共51301亿元,平均每个人领取3350元/月。

这还只是平均数,很多老人实际领取的金额还要更低。

②第二支柱的职业养老金,也难搞。

2018年,全国仅有0.25%的企业提供企业年金,数量为8.45万家,以大型国企为主,参保人数为2352万。

是只属于少数人的优享待遇。

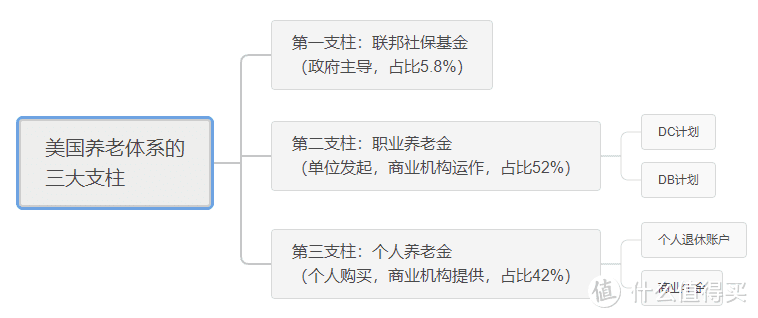

③因此发展第三支柱成为更可行的一条路,而且,我们可以参考以养老体系发展较成熟的美国。

美国同样是三大支柱体系,但他们的养老体系要均衡得多。

它以第一支柱(联邦社保基金)为辅,第二支柱(职业养老金)和第三支柱(个人养老金)为主。

美国的第三支柱发展迅速,甚至有赶超第二支柱的架势。

可能是看到国外的成功经验,近几年我国卯足了劲要大力发展养老保险第三支柱了!

无论是开展养老理财产品试点、成立国民养老保险公司、还是完善《养老机构管理办法》,都能看出国家的努力。

这些都在向我们发出信号:养老不能只靠国家,也不能光靠孩子,自己也得出一份力。

通过配置保险,给自己准备一笔终身稳定持续的养老金,实现0风险养老,退休不用愁!

三、写在最后

我们8090后这一代人,上有4个老人,下有2个孩子。

把钱都花在老人孩子身上,那等我们老了怎么办?

人老了,生活质量都是钱堆起来的。

最简单的养老院里,两人间床位费2200-2600元,单人间5500元左右,餐费每个月700元,失能老人的护理费更高......

若想要环境优美,配套设施完善的养老院,光门槛费就至少要5~10万。

提前规划养老,我们才有权利选择去过什么样的生活。

可以随性做自己喜欢做的事,去住自己想住的房子,而不是被人安排。

优雅地老去,前提是坚实的经济基础,以及社会养老制度的支撑。

国家在进步,我们也不能落下。

现在迈出规划养老的第一步,就是为将来的生活加固一道安全防线。

人的一生算下来大概就3万天,说长也不长,希望我们都能体面地走完每一程。