131

80

不再被拒!得了糖尿病也能买保险!

2021-10-25 13:12:14

0点赞

2收藏

0评论

生活已经够苦了,至少要吃点甜的吧。

奶茶、甜品、雪糕等,都是现代人的“续命神器”。

但禁不住甜食的诱惑,不仅会让身材走样,皮肤衰老,还会引发心血管疾病、高血压、糖尿病等等。

道理咱都懂,但还是爱吃,结果就是越来越多的人在糖尿病的路上越走越远。

截至2017年,中国20~79岁人群中糖尿病患者有1.144亿!居世界首位!

糖尿病的病情不好控制,长期治疗下来得花不少钱,因此也是经常被保险公司拒之门外的慢性病之一;

今天合姐就给糖尿病人群整理一份投保指南,直接拿去抄作业!

下文分为2部分:

1、糖尿病是什么病?

2、得了糖尿病,怎么买保险?

一、糖尿病是什么病?

糖尿病是一种常见的代谢内分泌疾病,其特征为高血糖、糖尿、葡萄糖耐量减低、胰岛素释放试验异常。

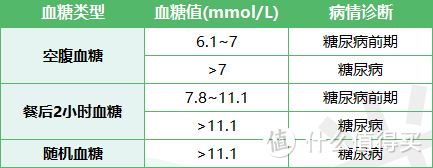

1.怎么判断是否得了糖尿病?

①生活上的表现:“三多一少",饮水量增多、尿量增多、食量增大和体重下降;

如果近期出现以上现象,建议去医院检查。

②医学上的指标:空腹血糖、餐后2小时血糖、随机血糖,具体如下表:

根据世界卫生组织标准,只要有一个指标超标,即可确诊为糖尿病,或是糖尿病前期。

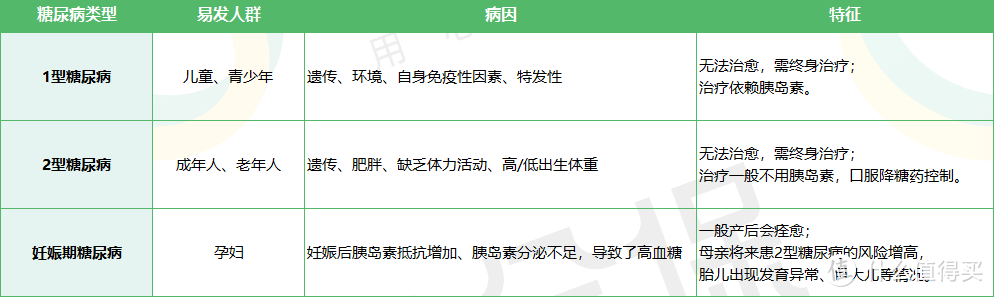

2.糖尿病有哪些类型?

糖尿病主要有3种类型,具体如下表:

1型糖尿病和2型糖尿病,无法治愈,需终身治疗;

妊娠期糖尿病,一般产后会痊愈,也有20%的人在数年或数十年后发展成2型糖尿病。

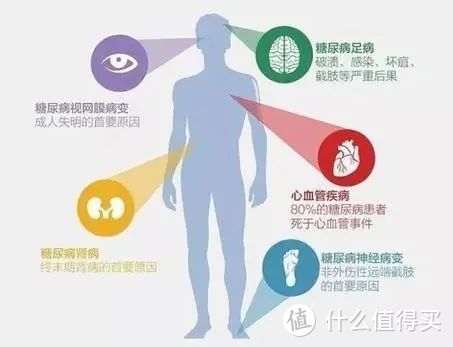

3.糖尿病有什么危害?

比糖尿病更可怕的是糖尿病并发症,高达100多种!

糖尿病患者会有足部疼痛、溃疡等病变,严重的会导致截肢。

还有常见的眼部病变,如虹膜炎、青光眼、白内障等。

在10年内,糖尿病患者出现并发症的概率为98%。

据统计,2019年,全球约有420万成年人死于糖尿病及其并发症,相当于每8秒就有1人因此死亡。

4.糖尿病的治疗费用有多高?

我国的医疗支出13%用于糖尿病,而糖尿病支出近85%都用于糖尿病并发症的治疗。

合姐给你们整理了一下糖尿病相关并发症,第一年的治疗费用,具体如下:

糖尿病本身治疗并不贵,但若控制不好血糖,出现并发症,治疗费用就是个无底洞。

糖尿病通常有以下4种核保结果:

(1)标体承保:以正常价格,正常承保;

(2)加费承保:可以买,但价格贵一点;后期如果患糖尿病,可以理赔;

(3)除外承保:以正常价格买,但后期如果患糖尿病,不能理赔;

(4)拒保:不能买。

二、得了糖尿病,怎么买保险?

不同险种,对糖尿病的核保要求不同;

5个险种对糖尿病的核保情况,具体如下:

按严格程度来说:重疾险>医疗险>寿险>防癌险>意外险。

妊娠期糖尿病还能正常买到产品,

血糖异常,如高血糖或糖尿病前期,能买到的产品很少;

若确诊糖尿病,很难买到医疗险和重疾险。

接下来具体看看,糖尿病人群可以买到什么好产品~

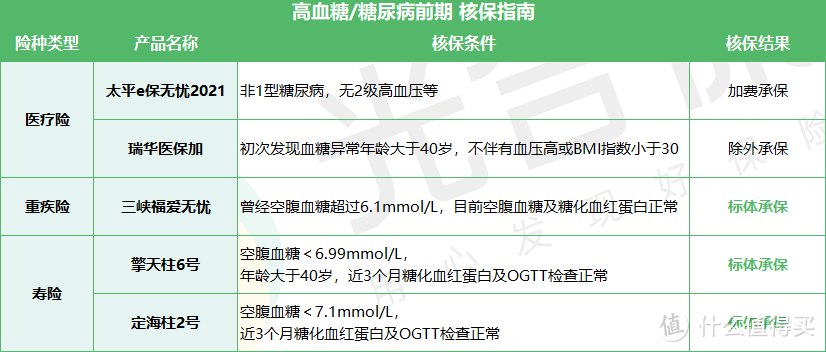

1.高血糖/糖尿病前期

有高血糖(空腹血糖6.1~7mmol/L)的小伙伴,还能买到少数保险,具体核保情况如下:

(1)医疗险,买瑞华医保加,可除外承保;

这款核保糖尿病时不问血压值,核保较宽松。

住院1年最高报销400万,

还有特色服务:重疾绿通、住院垫付、癌症特药及罕见病药品;

保证6年续保,续保条件好,保障全面,价格还最便宜!

(2)重疾险,买三峡福爱无忧,可标体承保;

目前空腹血糖、糖化血红蛋白正常的话,即可正常购买!

重疾不分组赔2次,60岁前每次患重疾可赔2倍保额;

中症赔65%,可附加癌症二次赔160%,少儿特疾30岁前额外赔100%。

保障全面,但捆绑了身故责任,价格较贵。

(3)寿险,买定海柱2号,可标体承保;

空腹血糖的核保条件比擎天柱6号宽松,而且不问年龄,这款对高血糖人群更友好;

一般身故或高残,最高可买300万保额;

开车一族还可以附加私家车意外身故/高残责任,多一份身价保障。

价格最便宜,是市场上最便宜的定期寿险!

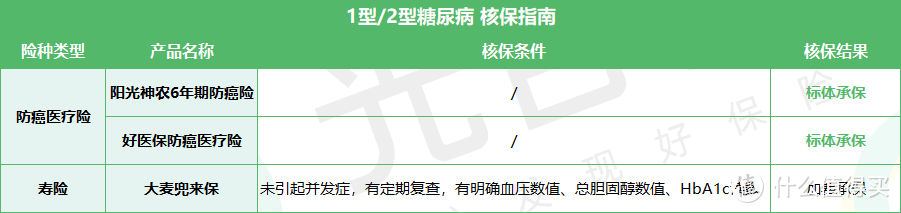

2.1型/2型糖尿病

若确诊1型/2型糖尿病,基本上买不到医疗险和重疾险;

但还可以买到健康告知很宽松的防癌险和寿险,具体核保情况如下:

(1)防癌险,买好医保防癌医疗险,可标体承保;

是目前市面上唯一一款终身保证续保的医疗险。

报销额度最高,癌症医疗报销400万,70岁前无理赔,续保每年能再增加20万,最高能到500万。

指定药店购买外购药还能直接结算,不用自己垫付。

(2)寿险,买大麦兜来保,可加费承保;

是目前少有的糖尿病患者能买的寿险了!通过智能核保,有机会加费承保!

保额高达350万,最长可保至70岁,身故/全残赔100%保额。

价格也不贵,

因为1型/2型糖尿病买不了保险的小伙伴,华贵大麦兜来保是你最好的选择~

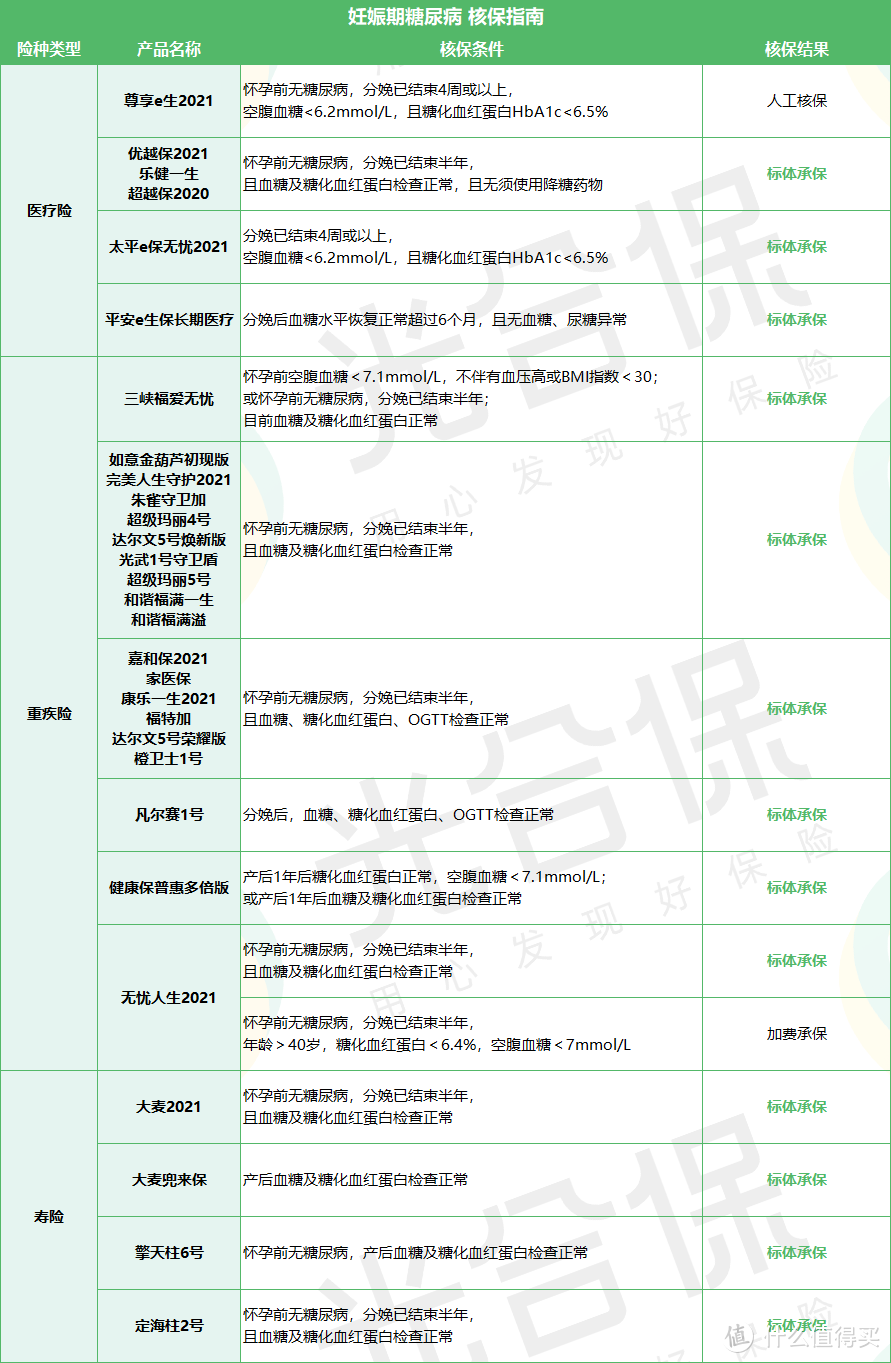

3.妊娠期糖尿病

妊娠期糖尿病,一般产后就会痊愈,所以保险公司对这种病会宽容很多,具体核保情况如下:

(1)医疗险,买太平e保无忧2021,可标体承保;

这款核保最宽松!不问怀孕前的情况,产后只需4周以上空腹血糖、糖化血红蛋白符合条件,即可标体承保!

1年最高报销600万,可选0免赔;

糖尿病患者按有社保身份投保,经社保结算可报销90%,未经社保结算可报销50%;

按无社保身份投保,可报销90%。

重疾医疗、质子重离子、癌症特药都能最高报销600万,0免赔;

意外身故可赔2万。

可附加重疾保险金一次性赔付、癌症特需医疗、癌症赴日医疗,

还有重疾绿通、全国210个城市,10000+医院的住院费用垫付等增值服务,保障丰富~

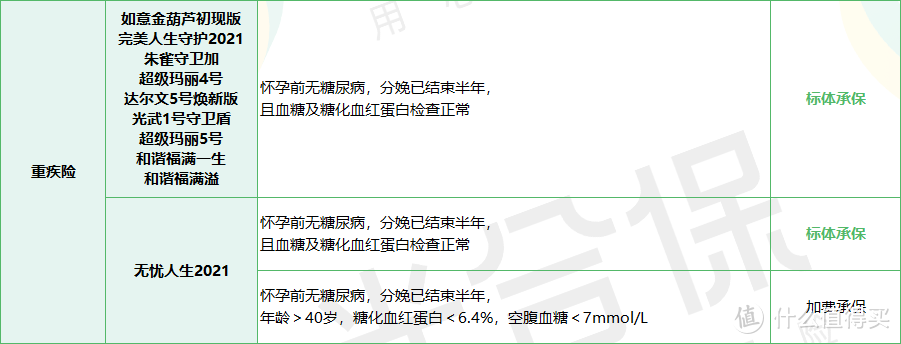

(2)重疾险,买以下产品,可标体承保/加费承保;

①血糖及糖化血红蛋白检查正常的,买朱雀守卫加,终身高赔付,保障全面,可标体承保。

核保宽松,产前无糖尿病,产后只需半年后,各项检查正常即可;

无需做OGTT即糖耐量检测,这项检测比普通的验血糖,糖化血红蛋白更复杂。

附加60岁前额外赔,患重/中/轻症可赔180%/90%/45%;

附加60岁后额外赔,患特定重疾/轻症可赔150%/45%;

还有特色住院津贴、30岁前少儿特疾额外赔120%、患癌最高赔330%。

②血糖及糖化血红蛋白数值异常的,买无忧人生2021,可加费承保。

40岁以上的小伙伴,产前无糖尿病,产后只需半年后,血糖及糖化血红蛋白数值符合条件,即可加费承保。

先轻症后重疾可额外赔30%,重疾最高赔180%。

中症最高赔60%,轻症最高赔45%;

少儿特疾最高赔280%,可附加癌症/心脑血管二次赔120%。

但捆绑了身故责任,比较贵。

(3)寿险,买大麦兜来保,可标体承保;

核保最宽松,不问怀孕前的情况、产后过了多长时间;

只需产后血糖及糖化血红蛋白检查正常,即可正常购买!

三、写在最后

大家平时还是要均衡饮食,避免高糖高油的食物。

不要为了过嘴瘾,放纵自己对甜食上瘾,走上糖尿病的不归路。

要知道,不幸确诊糖尿病,是需要终身治疗的,无法治愈!

因此保险公司对糖尿病的害怕程度,是远高于对高血压的。

核保时,对糖尿病相关的各项数值都问得很仔细;