48

78

10月养老年金测评:8090后不用担心养老了!

2021-10-18 11:14:22

1点赞

1收藏

0评论

人生有三大风险:疾病、意外和养老。

在我们配置好了健康险之后,就该考虑一下养老的问题了。

金养老金专为养老而设计,活多久领多久,就算向天再借500年,也不怕没钱花~

光哥今天给大家做10月养老年金测评,看看如何买可以拥有一个高品质的退休生活!

下文分为3部分:

1、养老年金有什么功能?

2、6款养老金对比

3、养老年金产品推荐

一、养老年金有什么功能?

养老年金保障的风险主要是“长寿风险”。

啥?长寿还有风险?

当然了!如果活得太久、寿命远远超出了自己的预期,养老储备的积蓄被花光,晚年凄惨暗淡、穷困潦倒……这可不就是一件非常惨的事情嘛。

假如觉得自己活到85岁就差不多了,已经很长寿了,只准备了活到85岁的钱。

可是不知道为什么身体特别好,一下子活到了100岁……

这多出来的整整15年的退休生活,没有收入,只有支出,是一笔多大的开销!

所以这种“老不死”的风险,就需要用年金险来保障。

但并不是所有的年金险,都以养老为主要目的。

有的年金险是以储蓄为目的设计出来的,退休后每年派的钱并不多,但有一大笔身故金可以留给家人,养老的同时兼顾传承;

而有的年金险则是以保障为目的,退休后领的钱比较多,但留给家人的身故金很少或者没有,因此这种年金险转移“长寿风险”的功能就比较强。

哪些养老年金适合传承、哪些适合养老呢?光哥来给你做个详细的盘点!

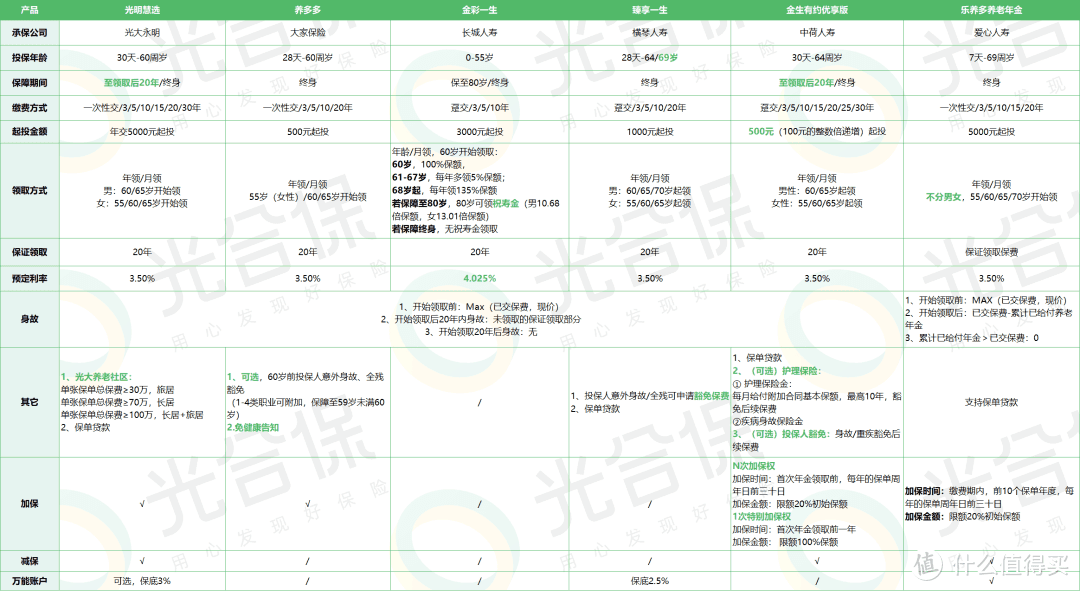

二、6款养老年金对比

光哥给大家做了市面上热门的6款养老年金对比,如下图:

光明慧选

养多多

金彩一生

臻享一生

金生有约优享版

乐养多养老年金

从每年领取金额来看

假设30岁男性,年交10万,交3年,从60岁开始领取:

可以看到,乐养多养老年金,收益又高又稳,每年能领5万多!

每年领得多,累计领取最多!吊打其他产品!

金彩一生前期领得比较少,但67岁开始每年领得比其他产品都多!累计领取的年金仅次于

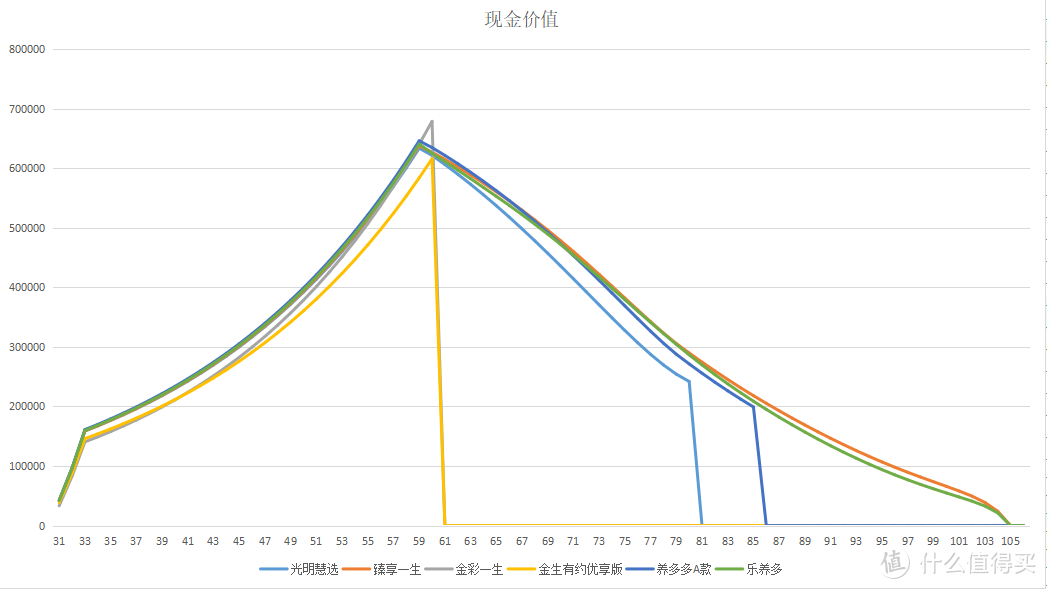

从现金价值来看

如果突然生病,急需用钱,可以选择退保取钱,现金价值决定了你退保能拿到多少钱。

再来看看这6款产品的现金价值:

金彩一生、金生有约优享版,在60岁开始领取后,现金价值为零;

光明慧选养老年金,在80岁后,现金价值为零;

养多多A款,在85岁后,现金价值为零;

臻享一生、乐养多养老年金的现金价值终身都有!以后老了万一生病,急用钱,可以退保取钱出来。

三、养老年金产品推荐

说了这么多,到底应该怎么买呢?听光哥的推荐,准没错!

(1)追求高收益,终身都有现金价值,买乐养多养老年金。

每年领到手的金额吊打其他产品,而且不管领多久,它的累计收益都是最高的!

终身都有现金价值,万一老年时有什么急需用钱的地方,还能退保拿出钱来用。

还支持加保、减保,操作灵活。

如果不着急领年金,可以把未领的年金转入万能账户,继续复利生息~

乐养多养老年金,收益高,终身有现金价值,进可攻退可守!简直是“保本型”养老金!

(2)想入住养老社区,买光明慧选养老年金。

虽然每年领取的金额比其他产品低,但优点也很多:

总保费最低30万元就可以入住养老社区,

支持加保和减保,想什么时候存钱和领钱都行,自己的钱自己做主;

可附加万能账户,保底利率3%,不想领的年金自动转入万能账户,继续帮你赚利息!

注重操作灵活的、以后想住养老社区的就买光明慧选养老年金~

四、写在最后

市面上的养老年金五花八门,有的收益高、有的收益甚至比银行存款还低,要测算过后才知道。

而年金险为固定时间、固定领取,好处是保证了持续不断的现金流;

但不足是不够灵活,不能随意时间领取,这一点,增额终身寿险可以弥补!

年金险和增额终身寿险,哪个收益更高呢?