31

49

没有社保的你,将来怎么养老

2021-05-31 20:05:21

0点赞

7收藏

1评论

二姨退休之后,在大学找了份闲差,月收入3000。加上她每个月还有3000养老金,一个月收入甚至超过了很多年轻人,下班了就去玩,五六十的人了,真叫一个潇洒。

但是,不可否认的是,还有很多的老人过着并不怎么体面的老年生活,比如三无老人。

保爷所说的“三无”老人,是指那些没有养老金、没有医疗保险、没有退休后保障的人。

很多人在年轻的时候,活的潇潇洒洒,全都不愿意去交社保,也没有强制自己存下一笔钱,最后晚年的时候,这也没钱买,那也钱不够。儿女负担也重,怎么开口?

不交社保,不交养老保险的话,将来也就没有养老金,再加上很多老人并没有那么幸运,没办法再去找一份工作,有钱走遍天下,没钱寸步难行。这句话,一直适用所有人。

没交社保的那群人后来都怎么样了?

而又是为什么很多人不愿意去交社保呢?

更重要的,再过二十年左右,我们大家都会面临这样一个问题,退休后到底怎么养老呢?

我们一个一个来说说。

一、没交社保的人,晚年怎么样了?

开头保爷说过,现在的年轻人里,几乎有一大半的人没有交社保。那么,他们在老了以后,可以用什么方法来保障老年生活?

1.依靠子女

都说养儿防老。在老了以后,自己养了大半辈子的儿子女儿,也该尽尽孝心了。对于一些经济条件比较好的家庭,每个月都会给父母1000多的生活费。

1000块虽然不多,但是吃饱穿暖还是足够的。

而有子女手头拮据,每个月只给个300块钱左右,这样的老人晚年就比较悲惨了。

另外,现在的年轻人压力大,因此经常是小两口一起工作赚钱。

那么父母就可以通过给子女带孩子,和子女一起生活,这倒是个不错的生活方式。毕竟能天天见到子女,孙子孙女围着自己转悠,生活也非常充足。只不过家庭支柱承担的压力要大一点。

而有些空巢老人可能就没有那么幸运了,没有养老金接济、子女也不在身边。

劳碌了一辈子,晚年没有陪伴,也没有钱,真的有些凄凉,所以总体上来说,依靠子女并不是一个好的方式,一方面现在子女压力大,一对夫妻可能要抚养四个老人加上一个甚至两个孩子。

有时候所谓的子女不孝,其实更深层次的原因,是子女实在有心无力,而父母又不忍心再添加负担。

2.房屋出租养老

很多人年轻的时候不交社保,省下的钱可以用来买一套不大不小的房。到老了、退休以后,就能把自己房屋出租,用租金作为生活费养老。

也可以称为以房养老,还有其他的表现形式例如倒按揭、售房养老、房产置换。

当然,这也是分情况而言的。

国家很久之前已经在试点以房养老,例如南京汤山“温泉留园”,上海的“以房自助养老”。

这是一种方式,但是很多人并不看好。

3.打工、种地、卖菜换钱

第三种,应该是大家最常见的。很多人老了以后,没有钱用,就会去打工。

比如大街上的清洁工阿姨、公司门口的门卫叔叔等等。

这些工作的工资普遍在2000元左右,年轻人肯定是不愿意做的,那只能找中年人。

也有人会继续种、水稻、小麦、高粱、苞米之类的庄稼去卖。

或者自己开辟一个小菜园,里面自己种点白菜、青菜、青椒之类的蔬菜,拿到城镇上去卖。

然而这微薄的收入实在让老年人的生活难以维持一个标准的质量。

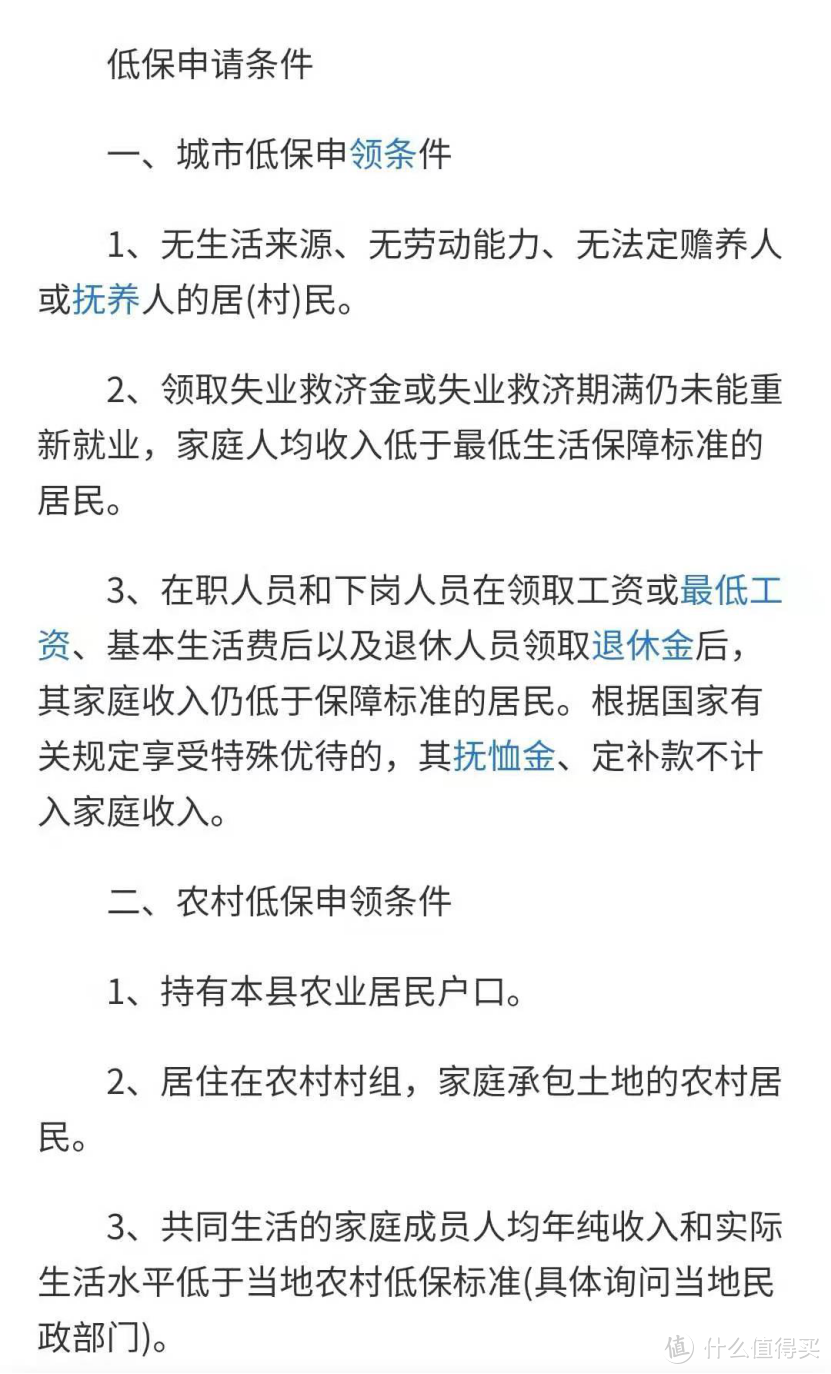

4.申请低保家庭补助

对于一些没有劳动能力、子女又没有赡养能力的老人,可以去申请低保。

低保的申请条件:

满足这些条件的家庭,就可以申请纳入低保了。

而如果老人没有子女、而且实在是没有自理能力的话,那么只能进入公费养老院了,由国家来赡养老人。

5.银行存款养老

很多人年轻的时候打拼,存了一笔钱。这笔钱买房不够用,投资又怕会亏本,因此就啥也不干,光光放在银行里存着。

忙活大半辈子没有什么收益,存款有限,自己也没有了劳动能力。

我们知道,存款利率这几年一直在降低,再加上通货膨胀,所以银行存款并不是一个好的手段。

但是想要通过投资等方式博取一个高的收益也不太现实,最直接的原因就是二八原则。

虽然说法并不准确,但一定程度上反映了这个现象,百分之二十的人拥有了百分之八十的资源,赚钱了百分之八十的收益。而剩下的人分百分之二十的资源,赚百分之二十的收益。

很多人缺乏投资理财知识,也没有承担风险的能力。

所以,大家一定要早点为自己晚年做打算,给自己留下一条后路。

二、为什么很多人年轻的时候不交社保?

社保对我们每个人都很重要。

因为我们生病、生育、养老、失业、因工受伤的时候,社保都能给我们保障。然而,很多人却选择放弃缴纳社保。

根据大数据表明,我国已经步入社会、开始工作的年轻人大概有7.76亿。然而,参加社保的人却只有3.01亿,连总数的一半都没有到。也就是说,没有参加社保的人,足足有4亿多人。

这样庞大的数字已经足以说明,年轻人对于参加社保这件事,似乎并没有太大的兴趣。

这到底是为什么呢?

在保爷看来,是有以下几个原因:

1.社保要交的钱,实在是太多了

社保交的钱太多,实在交不起的情况,一般是出现在灵活就业者这一群体身上。

因为在公司上班的职工,除了自己交社保以外,公司也在帮着缴费。其中所有的社保需要缴纳费用里,自己只缴纳三分之一,剩下的三分之二,都由公司来承担。

因此,公司在职的员工,个人交社保的钱比较少。

而灵活就业者,没有公司帮忙交社保,自己一个人承担自己和公司要交的钱,社保费用自然而然就非常高了。

而且伴随着社会经济的发展,物价水平越涨越高,职工们的平均工资也在增长。

这样的话,社保要交的钱也在不停地涨。

很多没有固定职业、没有稳定收入的灵活就业者们,都是想交也没有办法交。

社保交费门槛太高,让大部分的灵活就业者都望而却步。

2.退休还早,不急着交社保

现在的年轻人大部分都是20岁出头,按照现在60岁的退休年龄来算的话,距离退休的时间,大概还有40年。

40年这么久,用来交社保的钱用来吃喝玩乐不香吗?

再说了,社保难道不是只要交满15年就可以了吗?

等到45岁的时候,玩也玩够了,吃也吃够了,经济压力和工作压力没有那么大了,再去交15年的社保。

交满15年了,正好退休,就能美滋滋地享受退休生活了。

这个如意算盘打的简直不要太响,但是等到交了15年的社保以后才发现,自己领的养老金和别人拿的钱,简直就是天差地别。他们不知道,社保交满15年仅仅是一个门槛而已。缴费年限越多,老了以后拿到的养老金才会越多。

缴费15年和缴费20年,能领的钱具体差多少,下一期我跟大家来具体算一算。但是结论很明确,交20年整体要比交15年更划算,大家可不要觉得自己年轻,可以推迟交社保。社保还是早点交比较好。

3.公司不给员工缴纳社保

前面保爷也说过,公司员工所交的社保钱,只不过是三分之一。而公司交的社保钱,足足有三分之二这么多。这对于公司来说,真的是一笔很大的开销。因此,有的公司为了节约成本,就不给员工缴纳社保费用。

其实,公司这么做是违法的。

因为劳动合同法中明确规定,只要企业单位和员工签订劳动合同之日起30日内,就要依法购买社保。

也就是说,任何企业单位都是有责任、有义务来给员工购买社保的,公司绝对不能逃避这项责任。

就算员工和企业签订自愿放弃社保的协议,这个协议也是没有任何意义的,因为这是违法的。

所以,如果大家有出现公司不给交社保的情况的话,可以先跟公司沟通协商,协商不了的,要学会用法律武器维护自己的权益,劳动仲裁申诉他。

4.延迟退休,交社保不划算

2021年退休年龄定下来了,之前根据法定退休年龄的规定,男性是60周岁,女干部是55周岁,女工人是50周岁退休。以灵活就业人员身份参加职工社保,女性法定退休年龄是55周岁。

将来延迟退休,可能大家六十五了还领不到养老金,甚至还要去干KPI,尤其延迟退休,对于男性同胞简直太不友好了。

所以很多男性朋友就会犹豫了,社保缴费是投资,是用来换取养老金和医保报销等待遇回报的,那如果自己将来活不长、等不到领养老金,人就没了的话,那自己交了那么多年的社保,不就是白费?

其实,在保爷看来,老了以后究竟能不能回本,并不是一件绝对的事。

而且从身边来看,那些撞树的遛鸟的逛公园的,不都是七八十岁的大爷大妈吗?

如果大家保护好身体了,延年益寿了,那肯定是能回本的。

毕竟养老金是终身领取,活得越久,拿的也就越多。

三、如何在退休后做个体面人

保爷有以下几个建议:

1.交城乡居民养老保险

城乡居民养老保险是覆盖城镇户籍非从业人员的养老保险制度,是国家给予非从业人员的一项福利。就算是低收入的灵活就业人员也能交的起,因为它的门槛真的非常低。

个人参加城镇居民养老保险的,缴费标准设为每年:100元、200元、300元、400元、500元、600元、700元、800元、900元、1000元、1500元、2000元,共12个档次。

当然每个地区具体政策不一样,大家要以当地的为准,不知道的可以直接打当地社保局电话确认。

参保人可以根据自己的实际情况来自主选择档次缴费,多缴多得。

另外,政府还会对参保人缴费给予的补贴,个人缴费越多,政府补贴也越多。

城乡居民养老保险是由个人账户养老金和基础养老金两部分构成。

个人账户养老金就是自己交的钱和政府补贴钱的总和,基础养老金则由政府全额支付。

可以说,政府负担了很大一笔开销。

因此对于灵活就业者来说,交一份城乡居民社保真的非常划算。

还是那句话,感谢国家感谢党。

到了退休年龄没有交够15年社保的人,该怎么办?可以一次性补缴吗?

要注意,只有这些人才能够才能一次性补交15年的城乡居民养老保险:

① 2011年以前退休的国有企业事业单位职工;

②1961年至1982年期间下乡的知识青年;

③男性65岁,女性60岁的退休人员,在2011年之前已经在当地缴纳了社保;

所以,大家一定要趁早交城乡居民养老保险,否则现在很多人是没办法一次性补缴的,到时候就彻底和这个优惠福利无缘了。

2. 购买一份商业养老险

不知道大家有没有关注最近的新闻,如果关注了应该知道有两个名词:养老保险第三支柱、个人养老金。

建立多层次的养老保险体系,是积极应对人口老龄化、促进养老保险制度可持续发展的一个重要举措

中国式养老一直奉行的“养儿防老”。然而,到老了以后就发现,光光把孩子养大就已经花了不少钱。

而自己老了以后没有多少存款,行动能力不便,反而还成了孩子的负担。

这个时候,很多人打从内心是不愿意拖累孩子,给孩子增加负担的。

这时很多人为了能多赚点钱,就会想到去投资。

而最安全的投资方式,肯定就是把钱存在银行了,还送大米送油的。

但是大家把钱存在银行的时候就会发现,死期存款不能随时取,不然利息就全没了。

活期存款存取灵活,但是又没收益,实在不方便。

而股票什么的,虽然来钱快,但是风险太大,一不小心就打了水漂。

所以,对于我们普通人来说,只有那些风险低、增值稳定、收益高的理财方法才更适合我们。

这个时候,大家可以考虑买一份商业养老险。

我国当前养老保险体系三个层次中,作为第一个层次的基本养老保险,就是我们社保里的养老保险,包括职工养老保险和城乡居民养老保险,目前已覆盖近十亿人。

作为第二层次的企业年金、职业年金制度初步建立,并且在逐步完善。

而第三层次的个人养老金制度就是商业养老。

商业养老险有很多类别,比如年金险、增额终身寿险等。

年金险风险低、增值稳定、收益高,能够在被保险人在年老或丧失劳动能力的时候获得收入,利率回报比国家养老保险更为可观。

增额终身寿险也是风险低、增值稳定、收益高。

它的收益模式是:在缴费期结束以后,保单的现金价值和身故保额会以固定的利率进行复利增长,持续终身。

我们可以理解为,在保险公司开了一个活期储蓄账户,利益还非常高。

此外,增额终身寿险比年金险更灵活,还可以减保,也就是随时能取一部分钱出来。

因此,它除了能养老之外,还可以拿来做教育金。

当孩子刚出生的时候,担心将来孩子教育费用不足的时候,大家就可以给自己买一份商业养老金了。

如果将来孩子上学没钱用,就能随时取一部分钱出来应急。

而剩下的钱还能在账户里按照利率持续增长,还一直都有收益。

怎么样,这样灵活的商业养老险,大家是不是也觉得不错?

可能有的朋友还是觉得,钱存在银行里才是最安全、保险的。

但是保爷告诉你,银行不一定有保险公司可靠。

因为万一有一天银行倒闭了,那你存在银行里的存款就全都没有了。

但如果你把钱存在保险公司,一旦保险公司出问题了,在银保监会“爸爸”的监管下,保险公司只会把你的业务转让给更加有能力的保险公司。

你的钱绝对还在!这就是业务转让制度!

当然,商业养老险也是保险。大家一定要做好自身的保险配置,有了保障以后再去投资理财。不然万一出了什么风险的话,不仅投资的钱没有什么收益,可能自己的人身安全都难以保全。

最后,最最基础的还是我们社保,无论如何,大家都尽量交上一份社保。

毕竟社保里的生育、医疗、工伤、养老、失业保险,对于我们每个人的生活都是息息相关,能给我们最基础的保障。

尤其是养老保险,老了以后能拿一份养老金,不但能活的体面一点,还能少给子女添负担。

弄明宫

校验提示文案

弄明宫

校验提示文案