25

62

刚上市的阳光保险,旗下的增额寿收益怎么样?

2023-01-04 19:01:33

0点赞

1收藏

0评论

12月9日,阳光保险集团股份有限公司(以下简称“阳光保险”)正式在我国香港联合交易所主板挂牌上市,

成为国内第6家上市保险集团、第10家上市保险公司。

尤其是从民营保险公司的发展角度来看,其上市颇有标志意义。

它成为继2004年中国平安港股上市后,第一家登陆资本市场的民营保险集团。

阳光保险作为中生代险企率先上市,如此优越的保司背景下,他旗下的产品怎么样?

今天我们要聊的就是阳光人寿的臻鑫倍致和臻爱倍致两款终身寿险。

#1

两款产品详情相同点起投保费都是5000元,支持减保但不支持加保。

不同点在于,臻爱倍致最大承保年龄为70岁,支持趸/3/5/10/15/20年缴费期,而臻鑫倍致最大是到75岁,但缴费期少了15年和20年交。

臻鑫倍致保额递增额比例为3.5%,臻爱倍致则是3.33%。

两个产品综合来看,封闭期较短,保单权益较丰富,保障也不错,接下来我们主要来看下产品收益如何。

#2

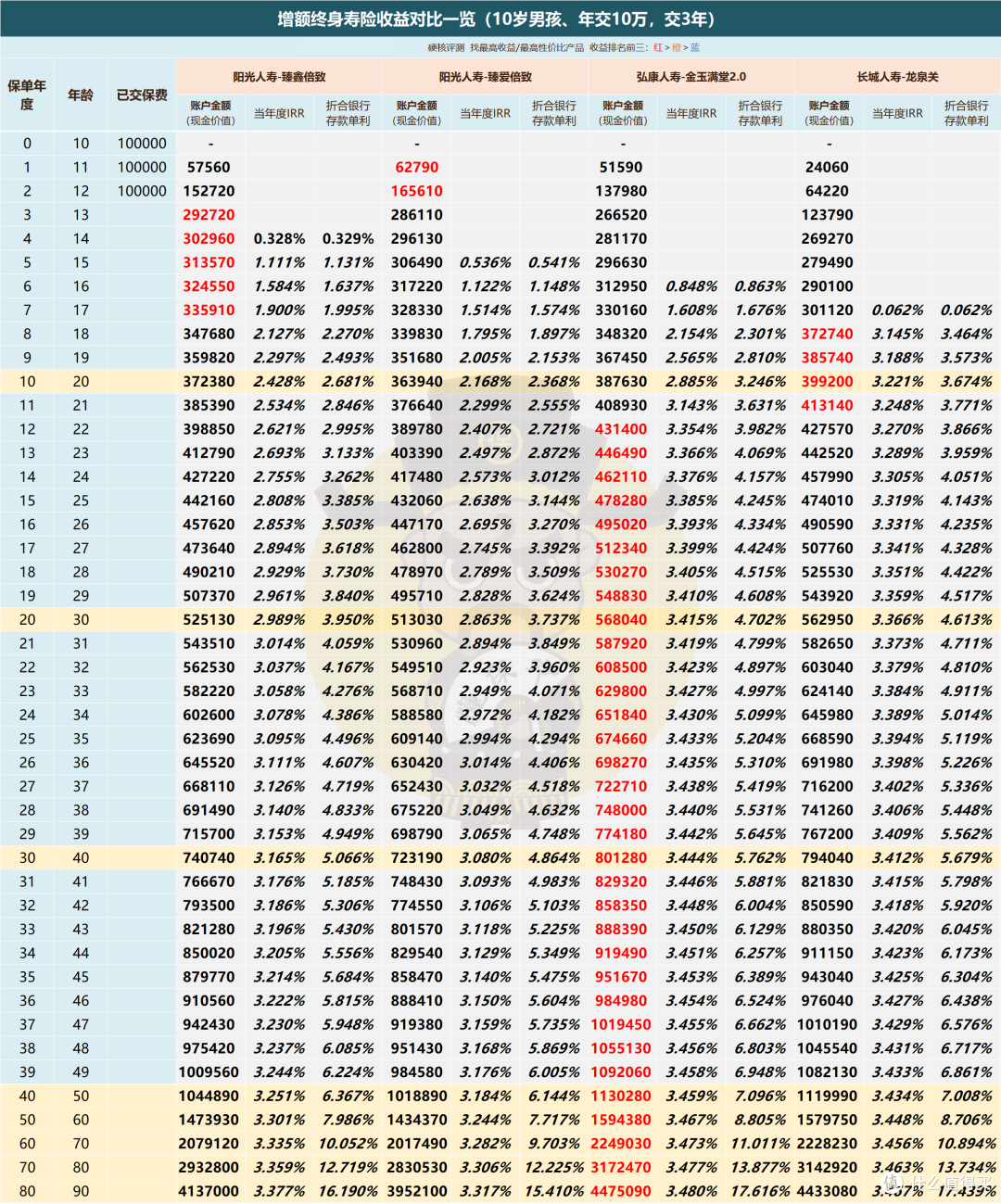

这里我们以给10岁男孩买,总投入30万为例,

分别以趸交、3年交、5年交、10年交,来看看具体收益。

同时与大公司的几款增额寿对比。

包括太平洋鑫相伴(尊享版)、新华鑫荣耀、光大光明至尊庆典、长城龙泉关、弘康金玉满堂2.0等。

1、趸交(一次性缴清)收益情况

趸交情况下,

臻鑫倍致4年回本,臻爱倍致5年回本。

到了60岁,

臻鑫倍致本金翻了接近5倍(147.3万),臻爱倍致本金也是原来的4.7倍(141.7万)。

这一年臻鑫倍致的IRR(年复利)为3.235%,臻爱倍致的IRR(年复利)为3.154%.

看似不错的收益,但与前三收益的产品相比,差距还是很明显的。

同样到60岁,

收益第一的金玉满堂2.0,现金价值已经是原来本金的5.5倍多,IRR(年复利)为3.458%;

收益第二的龙泉关,现金价值是原来本金的5.4倍,IRR(年复利)为3.430%。

所以,阳光的两款产品收益相比较,臻鑫倍致略高于臻爱倍致,

两者与其他产品相对比,又都不算太高。

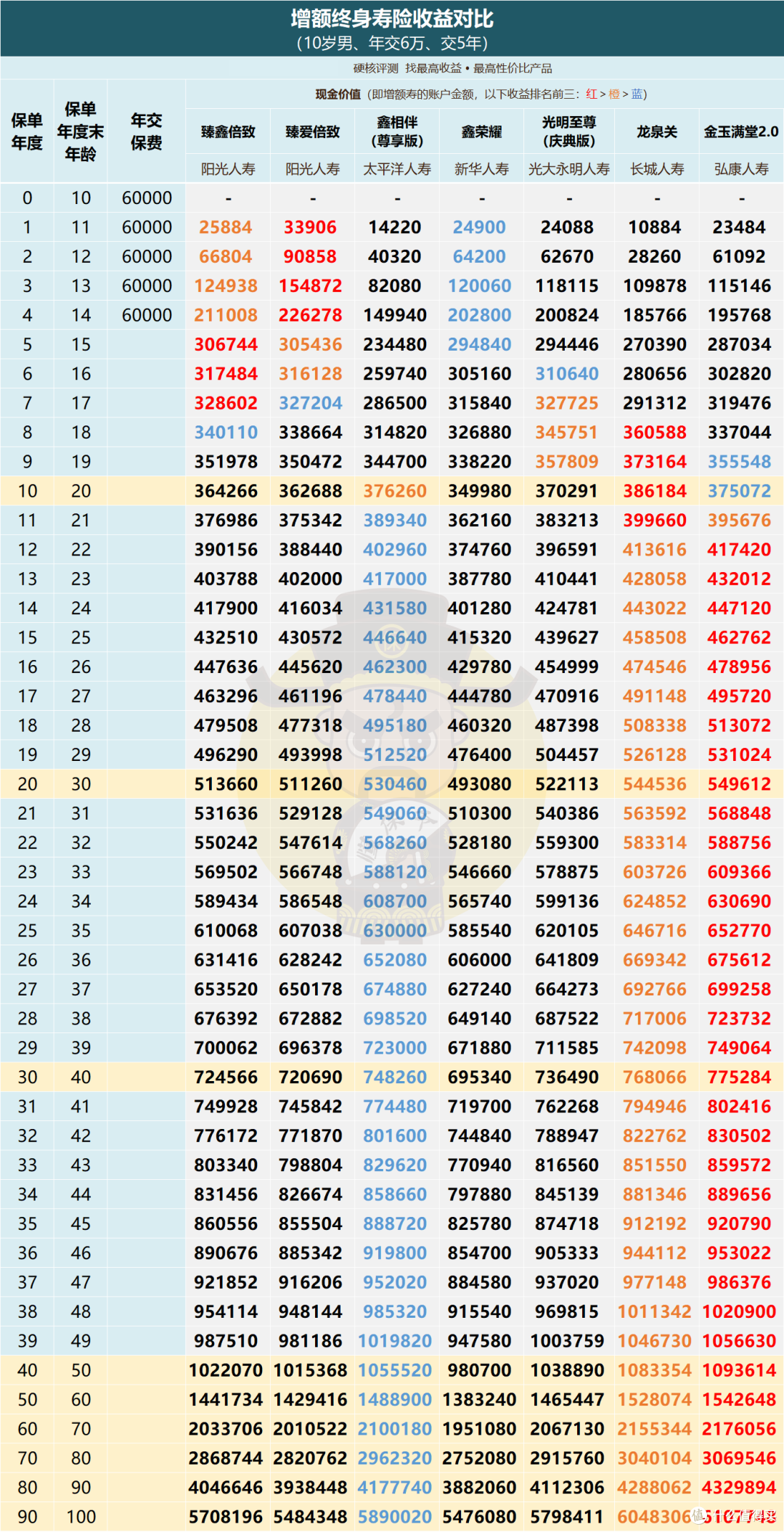

2、三年跟五年交收益情况

三年交

五年交

3年交和5年交情况下,

对比同类型产品,发现虽然臻鑫倍致和臻爱倍致的回本速度快,但长期收益是处于垫底的。

两款产品同样都是一旦回本后,收益就一路往下跌。

3年交,持保单年度第30年,

臻鑫倍致的现金价值为74.1万,IRR(年复利)为3.165%;

臻爱倍致的现金价值为72.3万,IRR(年复利)为3.080%。

同期金玉满堂2.0现金价值为80.1万,IRR(年复利)为3.444%;龙泉关现金价值为79.4万,IRR(年复利)为3.412%。

5年交与3年交相同,就不多说了。

总之,阳光的两个产品回本速度快,但看长期收益是比不过其他产品的。

3、十年交收益情况

10年交情况下,

前10年的现金价值增长速度还是不错的,与其他几款产品相比,有优势存在。

但10年之后,收益增长速度显而易见的降低。

持保单年度第30年,

臻鑫倍致的现金价值为67.5万,IRR(年复利)为3.218%;臻爱倍致的现金价值为67.4万,IRR(年复利)为3.209%。

而同期,收益第一的金玉满堂2.0现金价值已经达到71.4万,比阳光两兄弟多了近4万,IRR(年复利)更是达到了3.440%,

不管是臻鑫倍致还是臻爱倍致,一直到90岁,IRR(年复利)都没有达到这个数。

这两款产品虽然有大公司背景,但是实际的收益还是不高,所以10年交情况下,我也不建议大家去选择。

#3

保司介绍

开头我们说到了,阳光保险公司上市,这里我们具体来介绍下公司。

阳光人寿隶属于阳光保险集团,全称为阳光人寿保险股份有限公司,成立于2007年。

注册资本为23亿元人民币,主要经营人寿保险、健康保险和意外伤害保险等一切人身险业务的全国性保险公司。

2022年第三季度的综合偿付能力充足率为170.16%,核心偿付能力充足率为114.33%。

2022年第二季度风险综合评级为AAA级。

远超银保监会的标准:

● 核心偿付能力充足率≥50%;

● 综合偿付能力充足率≥100%;

● 风险综合评级不低于B。

大公司还是大公司,实力背景都是非常强的,对于保司,大家可以放120个心了。

#4

大公司虽然有实力,但产品好不好才是最重要的。

对于阳光人寿臻鑫倍致和臻爱倍致的整体表现,福贵认为不是特别突出。

趸交、3年及5年回本较快,是个不错的卖点。

只是就整体收益看,这俩在当前增额寿险产品中处于较低水平。

增值服务倒还不错,可对接养老社区、保险金信托、菁英家庭国际教育计划等。

如果想要回本速度,可以考虑看看这两款;

但如果想要高收益,阳光两兄弟我就不建议大家去做选择了。